本周五,钱研君9月初白金版研报中提及的宝通科技再度大涨,盘中一度涨幅超过15%,最终收盘涨11.95%。之前说过,宝通科技参股了一家不错的VR游戏公司,算得上是VR游戏概念股。正好最近钱研君在研究游戏行业,今天会跟大家详细分享游戏行业的投资机会。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

本周五,钱研君9月初白金版研报中提及的宝通科技再度大涨,盘中一度涨幅超过15%,最终收盘涨11.95%。之前说过,宝通科技参股了一家不错的VR游戏公司,算得上是VR游戏概念股。正好最近钱研君在研究游戏行业,今天会跟大家详细分享游戏行业的投资机会。

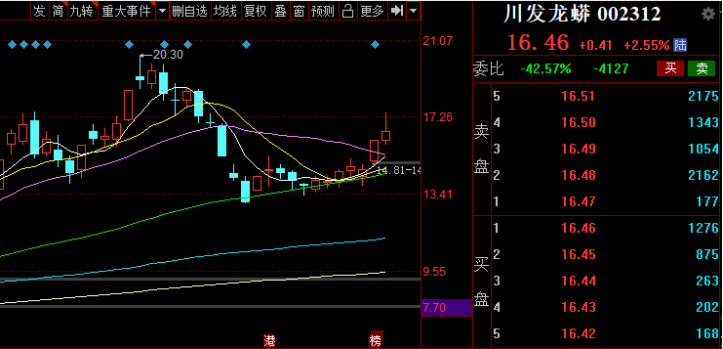

在正式开始之前,钱研君先对上期的白金版研报做一个简单的回顾,上期我们重点关注了农业、化肥和纺服这三个可能受益于拉尼娜天气的板块,化肥板块中的川发龙蟒本周最高涨幅近25%,农业和纺服中也都有涨幅不错的标的。

据国家气候中心的最新消息,预计10月进入拉尼娜状态,并于冬季形成一次弱到中等强度的拉尼娜事件,因此冷冬带来的投资机会仍然值得关注。

本期《钱瞻研报》,推出了白金版,为大家介绍了游戏行业里研发实力靠前的3家重点上市公司。欢迎大家关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

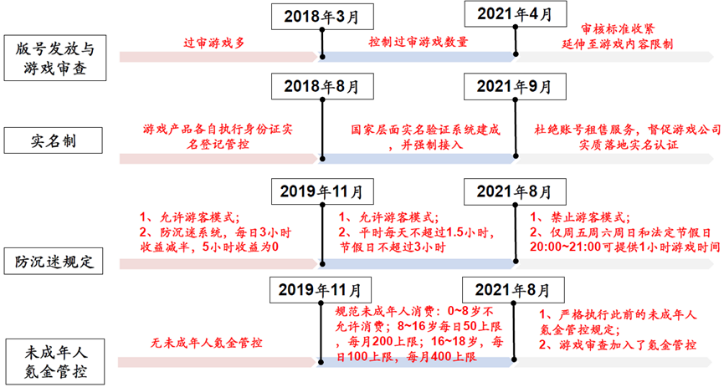

今年以来,A股市场的游戏股整体表现较差,截至目前,头部游戏公司的年内跌幅仍在20%左右。那么,为什么会这样呢?主要原因还是行业政策因素。

今年以来,官方陆续出台了各种政策,力度堪比2018年,如下图所示:

图片来源:截图自中信建投研报

今年有条新规,想必各位老铁都听过,未成年人仅可以在周五周六周日和法定节假日晚8点到9点玩游戏,这力度不可谓不大。实际上,中国游戏行业一直受行业政策影响较大。以2018年为例,据国联证券统计,2018年全行业收入增速下滑至历史低位,A股上市公司利润均出现负增长,A股网络游戏指数也出现大幅下跌。

不过,国联证券指出,中国移动游戏市场已成全球第一,肩负文化输出重任,未来政策面收紧概率小。

回顾2018年版号停发前后,中信建投发现,游戏行业的估值股价变化,通常遵循五个演进逻辑:政策变化——版号停发——重启发放——产品驱动/政策驱动——产业驱动。

具体来看:前期股价下跌,反应市场对行业监管的悲观预期。随着监管周期逐步结束,预期版号恢复,股价开始反弹,反应政策回暖预期。而政策平稳及回暖之后,板块及个股的上涨,则主要与各家公司的产品周期,以及后续的新产业逻辑密切相关。

以此为框架,中信证券认为,当期游戏板块正处于“版号停发——重启发放”的中间阶段。随着后期版号重启发放预期开启,板块将迎来首轮反弹。

市场对于游戏股的预期到底有悲观呢?目前A股游戏板块PE已经处于历史底部区域。而天风证券甚至发现,当前游戏行业一级市场融资火热,而二级市场的游戏公司估值较惨淡,存在一二级市场热度倒挂现象。如果未来政策面不再收紧,那么悲观预期就有望得到修正。

钱研君经常强调,“好行业、好公司、好价格”是成功投资必须的三要素,从目前游戏公司的估值来看,游戏公司已经算得上是“好价格”了,下面我们来看看游戏行业这个赛道怎么样。

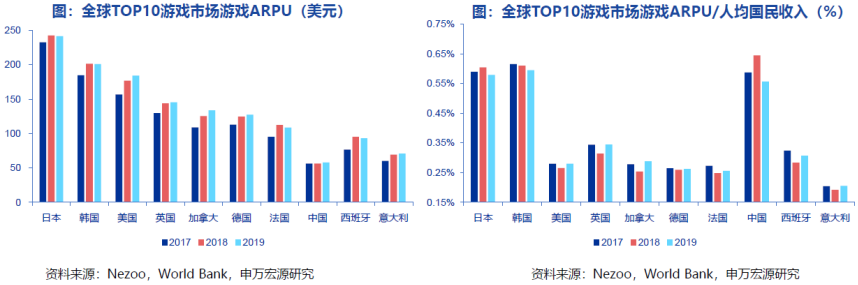

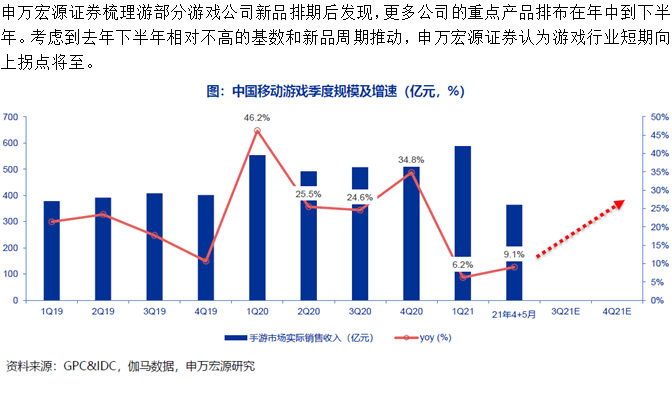

申万宏源证券认为,长期来看,中国游戏市场的付费潜力未被充分预期。横向对比全球,中国游戏行业长期有望保持两位数增长。

目前中国游戏每用户平均收入(以下简称ARPU)在全球TOP10国家中垫底,但游戏ARPU/人均国民收入并不低,且与日韩差距缩小。

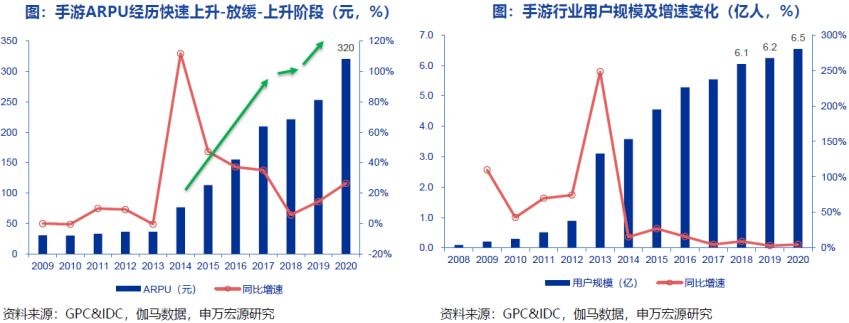

2020年中国手游用户规模仅增长4.8%,而ARPU同比增长26.5%。申万宏源证券判断中国ARPU增长的内生动力,或在于GDP的增长及商业模式升级;而在保守假设下,GDP复合增速5%、用户复合增速2%-3%、ARPU复合增速5%,亦能保证行业长期增速保持双位数。

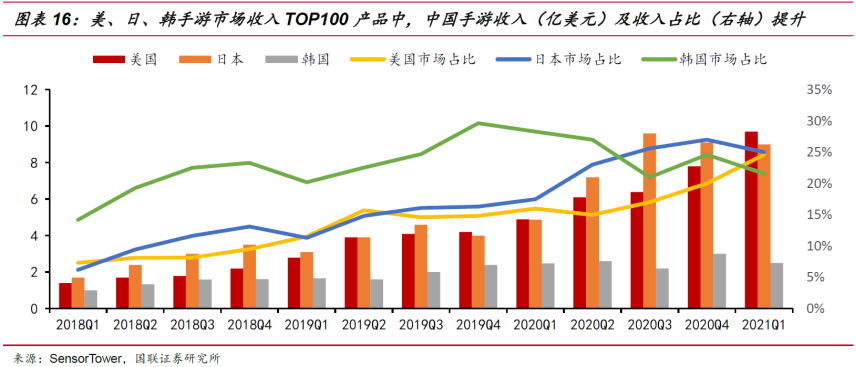

此外,因2018年后版号总量控制,大量厂商寻求游戏出海机会,目前中国手游已具备较强世界竞争力,国产游戏海外收入持续提升。

从全球移动游戏格局来看,中、美、日、韩,占据了全球8成以上份额,而国产移动游戏在这些主流游戏市场的头部产品中,已保持两年高增长,且增速仍在提升。

从上面的论述中不难发现,游戏行业仍然是一个不错的赛道,那么,什么样的公司能够在这个赛道中脱颖而出并保持领先地位呢?

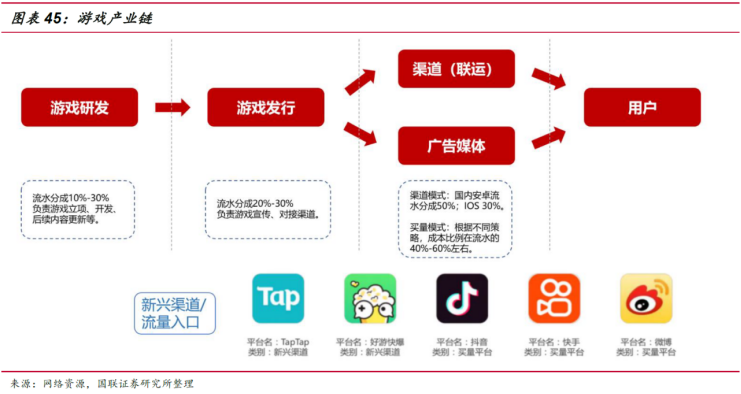

2018年以来游戏分发愈发依赖垂直内容平台和泛娱乐平台,应用商店的地位逐渐被口碑/媒体/社交削弱,B站、快手、抖音、Taptap等成为游戏重要发放渠道。而这些崛起的新渠道,不论是字节跳动、B站还是Taptap(心动公司),均发力自研。国联证券认为,买量、渠道发行模式的竞争,本质上是抢夺用户,而抢夺用户的核心在于优质内容。

游戏精品内容生产门槛高、前置投入大,用户的新增和留存,均需要持续的内容输出,因此是一门需要依靠不断积累经验和技术,且能逐步构筑壁垒的生意。也就是说,游戏行业内容为王的时代已经到来,在这样的时代,游戏公司取得领先地位的核心就是,在保持存量优势的同时,拓展新品类、寻找第二曲线。由此可见,研发对游戏公司的重要性进一步提升。

最后总结一下,目前游戏行业处于估值底部,强研发、强运营、具备游戏出海能力的公司值得重点关注。

本期《钱瞻研报》,推出了白金版,为大家介绍了游戏行业里研发实力靠前的3家重点上市公司。欢迎大家关注微信公众号“道达号”,进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、政策及监管风险;2、产品表现不及预期的风险;3、买量成本上升的风险;4、竞争格局变化风险。

本期钱瞻研报的参考研报如下:

中信建投-传媒互联网行业2018VS2021:两次游戏版号停发回顾与对比

申万宏源-游戏行业深度报告:景气拐点,内容制胜

天风证券-文化传媒行业:游戏行业一二级热度倒挂,低估值公司融资春天已至

国联证券-游戏行业深度:内容为源头,研运是真金

(本文内容仅供参考,不作为投资依据,据此入市,风险自担。)

使用微信扫描下方二维码,关注“道达号”微信公众号,快速阅读钱瞻研报及其白金版。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。