2021年,投基不易。

偏股类基金在“核心资产”和“周期”等轮动中,许多基金收益较低甚至出现不小的亏损,这时许多基民不由再次感叹“固收+”的好。

毕竟,“固收+”通过股票和债券资产的合理配置,整体风险相对更小,波动也相对更小。

不过,“固收+”并不完美,依然存在“选基”难、策略单一、回撤波动可能控制不好等问题。这时候,作为“固收+”的升级版,风格稳健的FOF或许是更好的解决方案。

对于希望从股市分享收益,但是又不愿意冒太大风险的基民,“固收+”显然是过去这一两年大热的概念。

“固收+”与其说是一种基金种类,不如说是一种基金理念,以20%-40%左右的股票仓位+剩下的固收仓位,这样的组合,在前两年的市场中,的确提供了一定程度上的收益——这类基金,就载体而言可以是二级债基,也可以是偏债混合基金。

但是,这样的配比并不是赚钱的“保证”。

如果基民对“固收+”了解不足,没有选到足够优秀的“固收+”基金,遇上那些在2021年的股票类投资上踩错了主线的产品,带来的结果很有可能就是低收益甚至负收益。

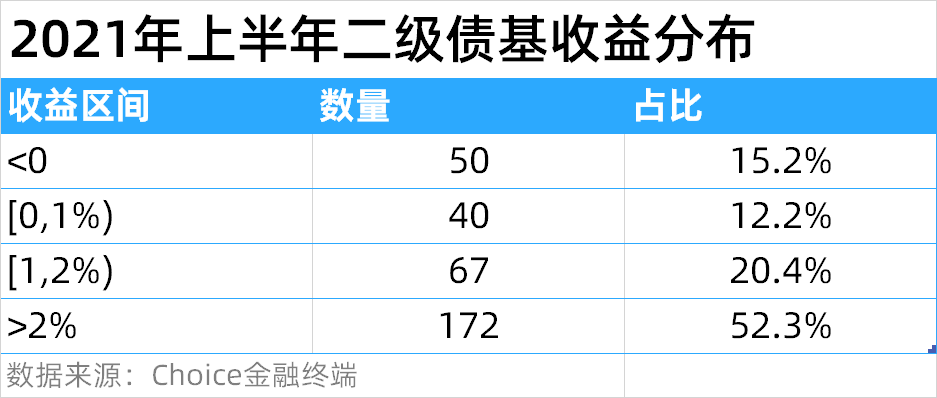

是的,根据Wind数据,截至2021年8月6日,中证非纯债基指数的今年迄今收益是3.07%,一个尚可的收益水平。

然后,在全市场329只具有2021年上半年回报的二级债基中,竟然有50只的上半年收益是负的,而上半年收益不足2%的有158个。

(截至2021年8月6日)

这意味着你如果是抛硬币随机选基,要通过二级债基获得一定收益,显然不是一件容易的事情。

曾几何时,许多股民常年浸润股市,希望在一两千只股票中选出大牛股,结果交了大量交易佣金,却迟迟不赚钱。

后来许多股民痛定思痛,不炒股只投基,借助专家投资的功力,往往会事半功倍。

不过,这些年,基金公司和基金产品都是大爆炸,基金的品类也是层出不穷,这时候对于一个普通基民要选对基金,难度也是陡增——尤其是许多基民“短视”,希望在过去几个月的牛基中做选择,“买在高位”的情况层出不穷。

是的,选基,一样是有专家辅助比较好。毕竟FOF的诞生,其实也是为了解决基民“选基”的难题,交由专门的基金经理来进行基金的选择和配置,让“投基”变得容易一些。

毕竟,专业投资者的职业就是对投资标的的研究,其掌握的信息广度和深度以及在这上面花费的时间,都不是普通基民所能比拟的。

专家选基和普通基民选基有什么区别?

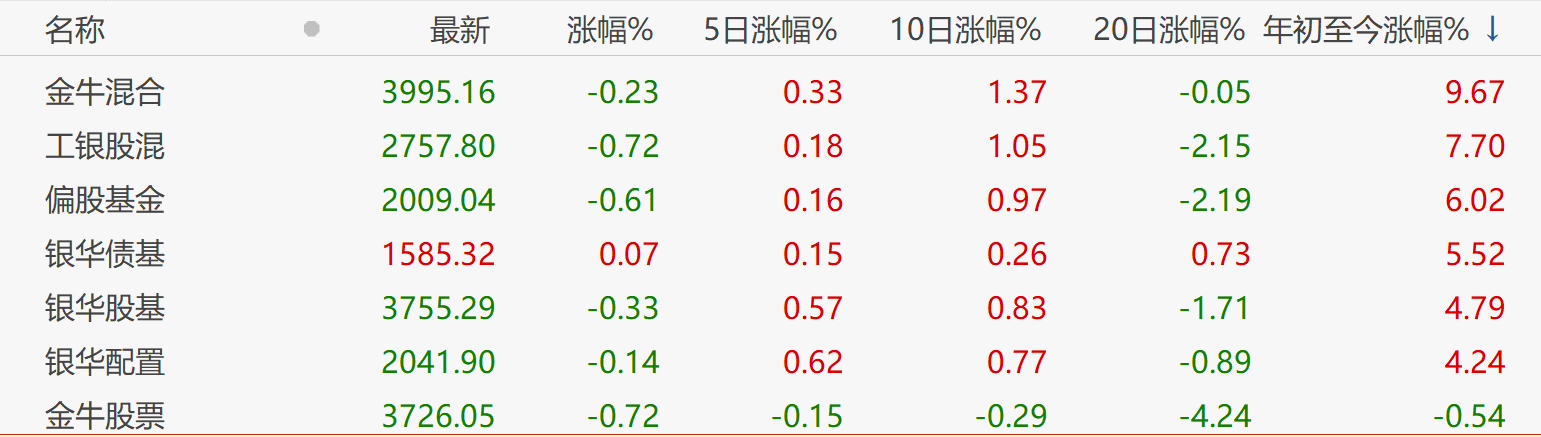

下表是几个著名的基金指数的今年迄今表现,大体代表了今年基金市场整体的收益水平,不妨扪心自问一下,今年你可跑赢了相关指数——尤其是金牛混合、工银股混合偏股基金这三个比较有代表性的偏股型基金指数?

数据来源:Choice,截至2021/8/6

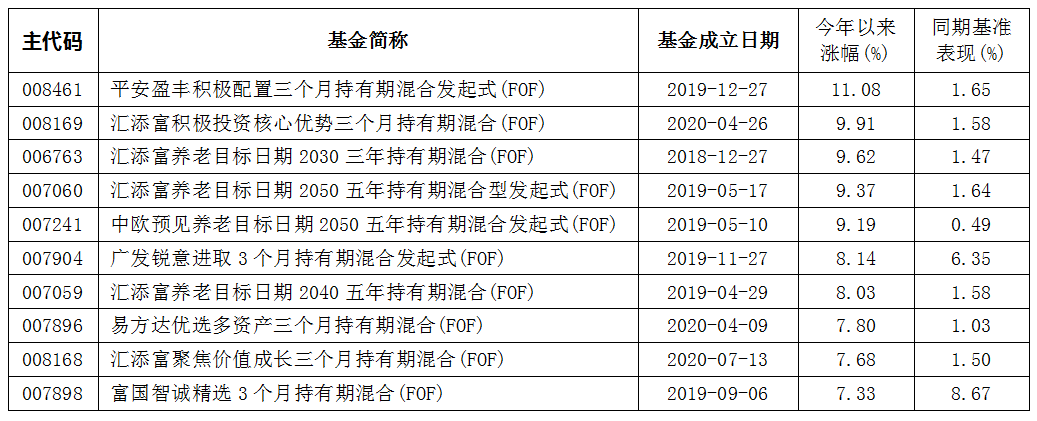

下面再来看看今年表现较好的一些FOF产品:

(数据来源:基金各年年报及2021年二季报,截至2021/6/30。过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。)

在上面这张表格里,“汇添富”无疑是一个高频词。

在这些收益亮眼的产品中,有五只来自汇添富。

FOF,是这些年多家基金公司大力发展的领域。

在这个领域,汇添富从2018年12月27日发行第一只FOF——汇添富养老2030三年持有期(006763)迄今,也已经试水了快三年了。

从产品线来看,汇添富先是一口气发行了三只养老目标基金,分别针对2030年、2040年和2050年退休养老的投资者。

在三只FOF布局完成之后,汇添富又接连发行了三只不同风格的偏股混合FOF——在中国的基金市场下,许多的基民还是偏爱进攻性强的产品,即使FOF也不例外。

事实上,笔者是一直在等待汇添富发行偏债型FOF——对于“固收+”类基金的投资者而言,偏债型FOF才是较为对口的产品——毕竟,该类FOF领域,可选的产品实在不多。

终于,汇添富将于近期开始发行的汇添富添福增长稳健养老目标一年持有混合FOF(013512),非常值得期待。

这是一只偏债型FOF,根据基金合同显示,权益类资产的实际占比在15-30%。

这只基金的基金经理是蔡健林是汇添富FOF团队的资深老将,上文提及的汇添富养老2030、2040、2050三只养老目标基金,都是他参与管理的(其中2040、2050与李彪共同管理)。

从目前公布的资料来看,汇添富添福增长稳健养老目标一年持有(013512)为了力争实现持续收益,采取了以下几个策略和产品设计:

1.基于风险平价模型,相对平均的分配风险到每一类策略,中长期来看能够力争降低组合的波动和回撤。

2.通过细分策略,力争分散风险、分散收益来源,同时利用细分策略的低相关性来力争降低风险,力争实现组合的持续增值。

对于风险收益特征较为稳健的基金,收益预期本就要低于偏股类。这时候,管理费的损耗就是一个不可忽略的问题了。

对于FOF,管理费上一个不可忽视的问题就是“双重收费”,FOF投资的基金要收取管理费,而FOF本身也要收取管理费,两者叠加,不可小觑。

在此问题上,目前FOF的费率结构往往会有管理费豁免的条款:本基金对基金财产中持有的本基金管理人自身管理的基金部分不收取管理费——即持有自家公司的基金,对应部分FOF的管理费就不收取。

当然,虽然各家这条条款都差不多,但实际效果却不尽相同——要享受管理费豁免,前提是投资向同一基金公司的产品。

毕竟,不同的基金公司,自家的产品线布局不同,有些或许FOF团队比较强,但是自家的基金产品却未必适合入选FOF,这时候就无法发挥这一优势了。

当然,这点对汇添富从来不是问题。汇添富是公募业内头部的基金公司,拥有丰富的产品线,无论成长、价值、均衡等风格资产,还是科技、医药、消费等行业,均有典型优质产品,为FOF提供了丰富的底层资产。

最后总结一下:FOF是个好东西,尤其是风险承受能力不是特别高的投资者。正因此,偏债类的FOF,是多多益善的。此次,FOF领域历史业绩亮眼的汇添富带来了汇添富添福增长稳健养老目标一年持有(013512),为投资者带来了新的选择。有兴趣的读者,不妨关注。

风险提示:基金有风险,投资需谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。具体发行时间以公告为准。本基金对于每份基金份额设置一年的最短持有期,在最短持有期内基金份额持有人不能提出赎回申请。基金名称中包含“养老”字样,但并不代表收益保障或其他任何形式的收益承诺。基金管理人不以任何方式保证本基金投资不受损失,不保证投资者一定盈利,不保证最低收益,也不保证能取得市场平均业绩水平。汇添富养老2030三年持有混合(FOF)成立以来各年及2021上半年业绩及基准表现分别为10.73%/19.26%、35.13%/14.70%、9.62%/1.47%,汇添富养老2040五年持有混合(FOF)成立以来各年及2021上半年业绩及基准表现分别为12.44%/3.17%、42.56%/17.82%、8.03%/1.58%,汇添富养老2050五年持有混合(FOF)成立以来各年及2021上半年业绩及基准表现分别为12.24%/6.68%、41.83%/20.66%、9.37%/1.64%,汇添富核心优势三个月混合(FOF)2020年度、2021上半年业绩及基准表现分别为:41.31%/21.51%、9.91%/1.58%。汇添富聚焦价值成长三个月混合FOF2020年度、2021上半年业绩及基准表现分别为:13.11%/3.85%、7.68%/1.5%。数据来源:基金各年年报及2021年中报,截至2021/6/30。