每经编辑 魏文艺

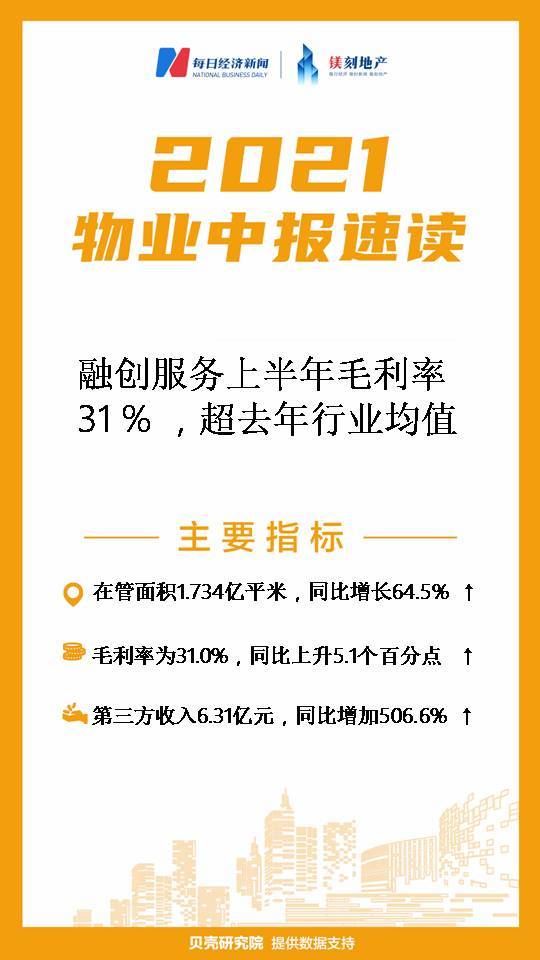

8月30日午间,融创服务(01516.HK)发布2021年中期业绩公告显示,期内在管面积为1.734亿平米,同比增长约64.5%,高于2020年行业平均在管面积增速(45.6%)19个百分点。其中第三方在管面积占比39.4%,比上年同期第三方占比小幅提升1.2个百分点。从业态上看,居住业态的占比为80.3%,比上年上升6.9个百分点。

期内,融创服务实现营收约33.19亿元,同比增长约85.4%,显著高于2020年行业平均营收增速(37.2 %)48.2个百分点;公司毛利率为31.0%,较上年同期上升5.1个百分点,小幅高于2020年行业平均毛利率(30.3%)0.7个百分点。第三方收入为6.31亿元,较同期显著增加506.6%,占总营收19.0%,较上年同期大幅上升13.2个百分点。

从业绩构成来看,物业管理服务收入为20.458亿元,较上年同期增加94.3%,其占比营收为61.6%,较上年同期上升2.8个百分点;社区增值服务收入为1.887亿元,较上年同期大幅增长206.49%,其占比营收为5.7%,较上年同期增长2.3个百分点。从物业管理服务的业态收入来看,居住业态收入为14.592亿元,较上年同期增长92.63%;非居住业态其收入为5.866亿元,较上年同期增长98.71%。

贝壳研究院认为,融创服务在业绩上主要表现为:一方面是管理规模的增长仍然是以母集团为主,贡献将近六成的管理规模,但有赖于对优质第三方的收购,如期内收购彰泰服务促使第三方管理规模增长,第三方收入更是呈现飞跃式大增长,同期增長高達506.6%;另一方面是社区增值服务表现优异,实现跨越式大发展,主要是便民服务板块实现高速增长,比上年同期增加2029%,占比社区增值服务板块的营收35.5%,一跃成为社区增值服务最大营收来源。此外,由于高盈利的社区增值服务增长强势,规模效应显现,促使整体毛利率显著上升。

(贝壳研究院提供数据支持)

(镁刻地产原创,喜欢请关注微信号meikedichan)

封面图片来源:每经制图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。