◎今年618,CHALI茶里实现从京东平台细分组合型花草茶类目“五连冠”至平台全茶行业第一的跃升。目前全平台累计销量超8亿包。创始人谭琼告诉《每日经济新闻》记者,CHALI茶里近三年来增速都在翻倍,她判断,在近2000亿的茶饮市场规模里,“袋泡茶”将成为未来“主力趋势”。

每经记者|王郁彪 每经编辑|刘雪梅

■行业属性:茶饮快消

■估值/融资轮次:2021年6月28日完成数亿元C轮融资,GGV纪源资本领投

■核心竞争力:茶园基地布局、To B业务、产品创新、自建袋泡茶行业标准

■未来关键词:扩张茶品品类、供应链搭建

“你爱我,我爱你,蜜雪冰城甜蜜蜜……”一首歌词简单的旋律,让茶饮品牌蜜雪冰城毫无悬念地成了这个夏天茶饮圈的“赢家”。

伴着洗脑“神曲”,刚刚登陆港交所的“中国茶饮第一股”——奈雪的茶又在向我们讲述另一个故事:3亿年轻人可以喝出一个300亿港元市值的企业。

新消费品牌在2021年的夏天集体盛放。然而,冰爽的茶饮能浇灭夏天的暑气,却浇不灭资本倾向茶饮赛道的巨大热情。

6月24日,有消息称,喜茶最新一轮融资即将落定,融资之后,喜茶估值达到前所未有的600亿元。次日,茶饮品牌沪上阿姨获得近亿元A+轮融资。

线下茶饮品牌走俏资本市场,一个被人忽视的茶饮另一大场景——“袋泡茶”市场也在加速进入一轮新周期。

6月28日,国内袋泡茶品牌CHALI茶里宣布完成C轮数亿元融资,由GGV纪源资本领投,B轮领投方碧桂园创投继续加注,新浪微博、老股东易凯资本跟投。

启信宝信息显示,成立至今,CHALI茶里共获7轮融资,前期融资投方既有号称“茅台最牛股东”林劲峰及其背后的盈信国富投资、电商巨头京东,还有国资背景的广东文投等。

近日,《每日经济新闻》“对话未来商业”栏目独家专访了CHALI茶里创始人谭琼,和她聊一聊新消费市场2021年这个“火热的夏天”,整个茶饮赛道、“袋泡茶”品类、品牌之间有哪些“情绪的更迭”和“心态的转变”。

对于一级市场来说,无论是疫情,还是全球经济格局变化带来的打击,都让投资人对于市场趋势的判断无法乐观,但茶饮赛道在2020年还是涌入超过50亿元的资金。在《每日经济新闻》记者采访的多位头部新茶饮企业创始人及投资者看来,这个数字相比以往真的“并不冷静”。

2020年,沉浮十余年的中国茶饮赛道,市场和资本热度陡升,成为餐饮行业中恢复速度最快的细分领域。

步入新消费市场依旧火热的2021年,包括茶饮、咖啡等细分类目在内,整个大饮品快消赛道依旧不“消停”,特别是茶饮市场,资本情绪继续高涨。

资本市场情绪的波动一定程度上源于消费市场趋势的走向。

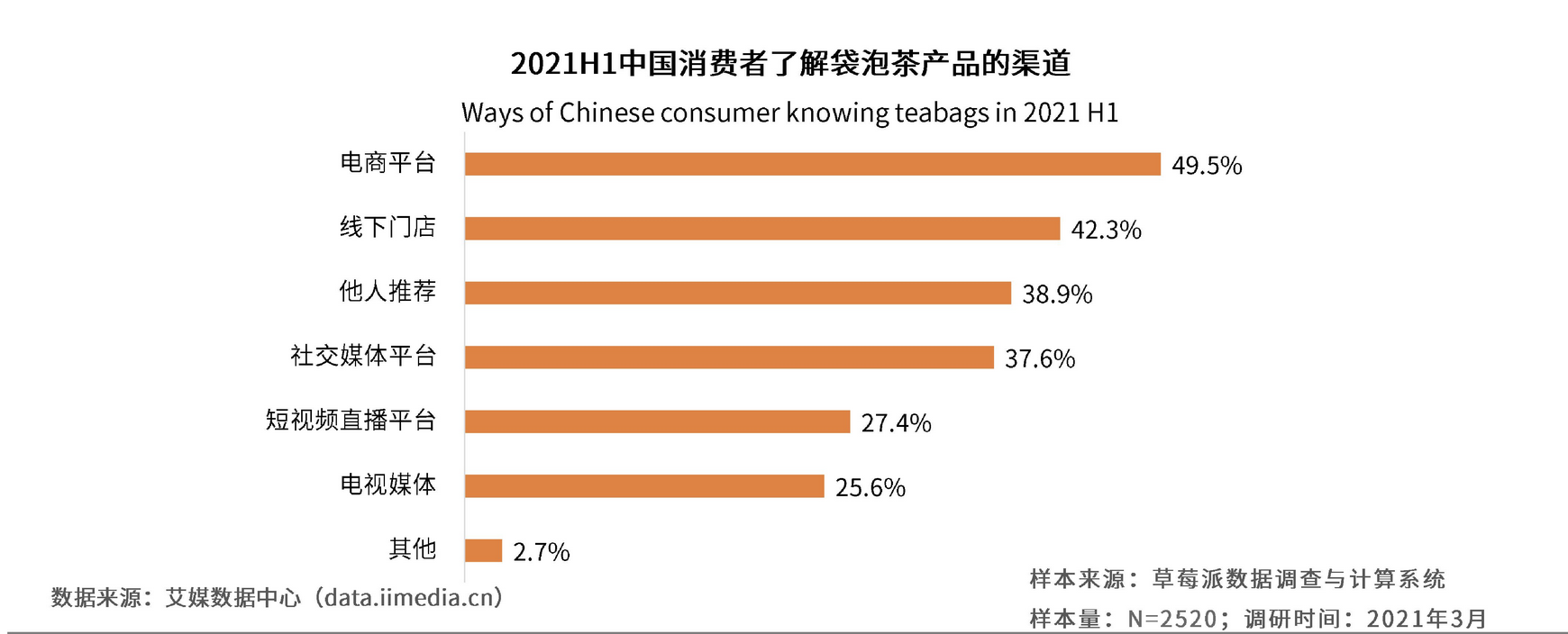

记者注意到,“袋泡茶”作为典型的茶饮消费场景之一,也迎来了前所未有之爆发。据了解,今年618,CHALI茶里实现从京东平台细分组合型花草茶类目“五连冠”至平台全茶行业第一的跃升。目前全平台累计销量超8亿包。

图表来源:艾媒咨询

谭琼告诉《每日经济新闻》记者,CHALI茶里近三年来增速都在翻倍,她判断,在近2000亿的茶饮市场规模里,“袋泡茶”将成为未来“主力趋势”。

谈及“袋泡茶”,就避不开一个在这一垂类茶饮市场稳居龙头多年的国外巨头——立顿。

“我也经常会被问到:立顿作为一个老牌企业,在中国茶饮市场有着举足轻重的地位,未来CHALI茶里是否有机会超越立顿?”谭琼说,“我个人非常尊重立顿先生,但我认为CHALI茶里有机会超越,这个节点甚至很快就会到来。”

事实上,从2019年Q4始,据联合利华财报,立顿在全球的销量下滑,增速放缓。今年年初,联合利华正式宣布,将剥离包括立顿在内的茶业务,预计于2021年底前完成,这让本就在中国市场式微的立顿的未来再次蒙上一层阴影。

近年来,国货新消费浪潮不断冲击着洋品牌,体量大的还可以享受长期沉淀的市场红利,体量小的只能退出中国。曾经“七万家中国茶企打不过一家立顿”的场景或许也将成为历史。

“立顿在中国的最高峰时期,一年销售的茶包大概50亿袋,这个数据会是CHALI茶里的一个基础。另外从消费者的角度,未来中国理论上有10亿适饮茶人群,我们希望能够打动其中5000万人群一年消费200个茶包,那么CHALI茶里的生产规模将达到100亿个茶包,营收规模接近200个亿,这是我们更为长期的目标。”谭琼说。

图表来源:艾媒咨询

立顿的“褪色”,为国内品牌商们创造了巨大的市场空白,只不过,余下的蛋糕,有无数玩家静待分食。

除了CHALI茶里、大益茶、小罐茶等垂类玩家不断加注外,喜茶、奈雪的茶、茶颜悦色等线下新茶饮品牌也纷纷推出“袋泡茶”产品。

对于整个大茶饮赛道的“充分竞争”,谭琼认为是好事。

“大家所处的细分赛道和成长路径是不一样的,互相补充了喝茶的各个消费场景。”谭琼进一步指出,“CHALI茶里还是会以冲泡品类为核心。如果对标工业化程度更高更成熟的咖啡行业,有更广阔的群众需求,大多消费者消费得起的仍然是像雀巢速溶咖啡这样的品牌,可以占据的场景也会更多。”

记者同时注意到,CHALI茶里在广州等多地也开设了线下零售茶饮体验店,其中包括大红袍冰淇淋等体验店产品,与当下新茶饮品牌产品形态相似。

CHALI茶里位于广州的线下零售茶饮体验店。

图片来源:CHALI茶里官网

“线下零售茶饮体验店的首要目标是品牌展示和产品体验,未来我们会围绕大湾区为核心,在一二线城市的CBD开始1-2家旗舰体验店,更希望消费者在店里体验过我们的茶饮之后,也是随手带回家,有更完整的闭环体验。”谭琼表示。

不过,对于记者“未来体验店是否会通过扩张最终完成线下新茶饮门店品牌的孵化”这一问题,她没有给出确切答案。

可以确定的是,茶饮赛道俨然冰火两重:一面,无数茶饮新品牌诞生、成长于大潮之下,不同消费场景各有头部品牌纷纷崛起,产品边界不断向外蔓延引得硝烟与战火不断;

另一面,外来巨头走弱,国货品牌大有弯道超车之势。但营销、品类甚至定位等都有所趋同,一道竞逐消费市场和资本市场的国货玩家们仍有很长一段路要走。

“用心做营销,用脚做产品”是外界对于乱象频频的新品牌圈最为深刻的印象,特别是随着微博、微信、小红书、B站、抖音甚至线下分众传媒等多样化传播时代的到来,新品牌加大营销,以多点触达的方式,争相抢夺消费者注意力。

但由于新品牌没有深厚的沉淀,产品质量良莠不齐,造成了消费者的不信任。

谭琼认为,相较其他类型的新品牌产品,中国茶产品作为传统农产品种类之一,具有“三端非标”的特点,即从茶叶的原材料端到批发交易端再到消费者端,这三个环节都呈现出非标准化的态势。

“这样一种非标准化的流通链条,茶产品从生产端到消费端的定价跨度甚至可能达到1000倍以上,例如大宗绿茶毛茶的交易均价可能停留在120元钱一公斤,但事实上消费者经常能够买到6000元钱一斤的绿茶,这个跨度在中国是很少见的。”

谭琼进一步解释,“这样的行业背景造就了茶行业一直以来没能做大做强的局面,也因为极易滋生坑蒙拐骗的不良交易行为,让茶行业不太容易获得消费者信任。”因此,她觉得新品牌想要打出品牌力,首先就是要获得消费者信任。

CHALI茶里成长历程。图片来源:企业供图

“我觉得我们整个团队的风格还是偏向于产品和供应链,这个优势帮助我们走到了今天,并和消费者建立了一定的‘信任联系’。”谭琼所谓的产品和供应链的打磨,实则是CHALI茶里的茶产品从茶园到采摘再到制作、精加工整个过程的标准化分级,并推出独有的“CFDS四觉评审体系”——通过嗅觉、味觉、感觉、视觉去把控品质。

《每日经济新闻》记者了解到,CHALI茶里现有7个茶园基地,分布在国内知名茶叶原产地——杭州、福建安溪、四川雅安、云南普洱、安徽黄山、云南凤庆和福建福鼎。

不过,她也会反思营销手段在新品牌成长阶段的效用。

“到了一定的阶段,相对沉稳的营销肯定会成为我们的劣势。营销投入上,CHALI茶里还是相对比较克制,相比三顿半、茶颜悦色这样的年轻品牌,CHALI茶里在和年轻人沟通上还有不小的成长空间。”她同时坦陈,“我们思考更多的是如何把营销费用真正花到点子上,品牌输出的内容如何让年轻人眼前一亮,这对我们来说还是一个长线的挑战。”

与大多数新品牌不同,CHALI茶里并非只是一家面向C端的茶饮产品零售企业,to B业务是CHALI茶里整体业务版图中非常重要的一块拼图。

《每日经济新闻》记者了解到,CHALI茶里目前在酒店、办公和餐饮等B端渠道市场占有率约为24%。

“To B业务是CHALI茶里的核心竞争力。”在谭琼看来,面向B端的能力是竞争对手很难复制的。

“因为在B端场景中,CHALI茶里选择了两条业务线并行,一面是选择不断拓展经销商的体量、服务客户的数量;另一面则是在已经服务的客户里去拓展各种使用的场景。”谭琼举例道,“比如小鹏汽车,我们一开始只是进驻其办公室,成为他们新车提车礼的供应商是基于后续‘滚雪球式’的拓展。”在她看来,这也为CHALI茶里产品SKU的延伸奠定了一定基础,“卖完一个产品,我们还能向这部分客群推出更多的产品。”

在CHALI茶里2021年8亿营收目标中,谭琼将B端所占份额调整为30%。“我们在B端的人员配置和资源投入并不比电商渠道少,互联网的打法其实都是半公开的状态,今天哪个品牌在线上成为网红了,很快便会有万字长文拆解方法论,但是B端的渗透率会是品牌极具价值的隐性资产。”

事实也是如此,对于新品牌而言,想要成为行业头部品牌,渠道端的布局至关重要。多一个渠道,可能就意味着多一份市场份额。

特别是对于更加着重C端布局的新消费品牌而言,向B端渗透本质上来说其实是挖掘产品的场景消费潜力。比如对于食品快消类目,在餐饮渠道的布局有助于新品触达消费者外食的场景;在新零售渠道布局,可以满足日趋丰富多样的消费需求。进一步来看,新品牌深耕场景,有助于建立品牌认知和口碑,换言之,当一家新品牌逐渐侵占消费者心智,也就完成了从“网红”到“长红”的消费转变。

记者手记|A股“喝茶难”,品牌化是解药吗?

6月初,原定于6月3日上会的澜沧古茶在上会前夕撤回首次公开募股材料。事实上,中茶股份、澜沧古茶均于去年7月披露招股书,彼时,外界关于谁将成为A股“茶叶第一股”的猜想甚嚣尘上。而随着2021年4月八马茶叶向创业板发起进攻,“茶叶第一股”究竟花落谁家,再添变数。

据中茶协统计,2020年中国茶叶产量达到298万吨,农业产值达到2600亿元;内销总量突破220万吨,销售额逼近2900亿元;全产业链规模估计将达6500亿元。

即便体量如此之大,茶企却依旧在资本市场频频“遇冷”。茶企前赴后继开启IPO之路,从侧面反映出茶企希望借助资本力量带动自身发展的迫切。

其实,从产业层面来看,中国茶业产业相对较为分散,品种、品类繁多,知名品牌却少之又少。一些具备区域标志性的茶企往往只是流通销售企业,缺少产业附加值的加持。对于茶企自身而言,仍需以与消费端的强链接为首要任务,通过洞察消费需求,实现规模化、品牌化方向上的转型。

毕竟,未来的消费需求如何,消费者在哪,茶业行业发展出路就在哪。

封面图片来源:企业供图

内容无需标注

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。