◎在美呗联合创始人张杰看来,以玻尿酸起家的爱美客要保持竞争力,产品就必须要升级。而再生医美行业目前处于中期阶段,可能即将会进入到非常白热化的阶段,发展前景非常好。

◎四环医药一位内部人士认为,“(童颜针和玻尿酸)两款产品作用属性不同,未来童颜针应该不能直接取代玻尿酸。”

每经记者|岳琦 实习生 林姿辰 每经编辑|魏官红

收购韩国肉毒素公司和拟赴港上市带来的热度未消,国内玻尿酸龙头爱美客(300896,SZ)又凭“童颜针”获批创下股价新高。

6月28日午间,爱美客公告称,产品“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”已经取得Ⅲ类医疗器械注册证书。

这是继今年4月长春圣博玛生物材料有限公司(以下简称圣博玛)的聚乳酸面部填充剂上市后,国内获批上市的第二款童颜针。29日盘中,爱美客股价一度登上803.98元/股的新高度,收盘价788.60元/股,涨幅1.89%。其实,华东医药也曾在再生医美产品获批后收获了一波股价涨停。

市场的热情与童颜针背后的市场不无关系。有券商研究预计,国内童颜针、少女针等产品未来有望替代部分玻尿酸市场,其中,童颜针未来空间最大。不过,在再生填充这一蓝海市场初启之时,水货、假货仍然是市场主流,产品商业化是摆在爱美客面前的一大考验。

作为国内玻尿酸三巨头之一,爱美客的玻尿酸大单品撑起了公司千亿市值,其何时“推新”一直备受市场关注。“童颜针”获批上市,是爱美客产品线扩充的重要一步。

根据2020年年报,爱美客2020年营收7.09亿元,同比增长27.18%。其中,用于修复颈纹的溶液类注射用品“嗨体”凭借颈部医美细分赛道的“垄断”地位扛起了4.47亿元营收,在总营收中占比超六成。

尽管玻尿酸龙头地位稳固,但爱美客的产品以B端为主,产品线与同业相比略显单薄。以华熙生物(688363,SH)为例,其在医美业务、功能护肤和功能性食品等C端市场积极布局,2020年总营收规模达到26.33亿元。

值得注意的是,爱美客处于一个正被逐渐分割的市场。根据年报,爱美客2020年的业绩增速已有所放缓,溶液类注射产品、凝胶类产品两大主营产品收入同比增速分别为82.85%、-19.21%。而随着四环医药(000460,HK)、华东医药(000963,SZ)等药企跨界盯上玻尿酸等医美业务这块肥肉,玻尿酸产品赛道将越来越拥挤。

前有老对手扩宽产品,后有新对手入局抢份额,爱美客产品线扩充压力凸显。从今年爱美客的几番动作来看,其显然也意识到了这点。今年3月,爱美客完成了对两家公司的收购,一家的核心注射液用于慢性体重管理,另一家的核心产品为溶脂药;6月,爱美客宣布拟重金对韩国肉毒素公司Huons Bio进行增资并收购部分股权。

在玻尿酸和肉毒素大行抢占医美市场时,爱美客为什么选择童颜针这一新市场?

根据中泰证券研报,与填充类玻尿酸超百亿元的市场规模相比,作为再生类医美产品的童颜针市场规模较小,但却是一片蓝海市场。

“站在市场竞争的角度,它是不得不去开始布局这一类产品的。”在美呗联合创始人张杰看来,以玻尿酸起家的爱美客要保持竞争力,产品就必须要升级。而再生医美行业目前处于中期阶段,可能即将会进入到非常白热化的阶段,发展前景非常好。

虽然是一片蓝海市场,但要想获得市场红利,就不得不面对商业化的难题。

首先需要面对的是市场教育。根据《2020年中国医疗美容行业洞察白皮书》,目前医美市场上流通的针剂正品率仅为33.3%。对于国内批准甚少的童颜针而言,水货、假货曾是消费者唯一的使用渠道。

在投资者活动记录中,爱美客曾表示,“市场教育方面,实际上水货市场上童颜针较多会加大市场的教育成本,因为公司的产品和市场上已有的产品是不同的。”

在今年3月的股东大会上,爱美客董事长简军表示,公司对童颜针尚未出现最终的营销计划,会“随行就市”。6月28日,就童颜针定位、未来商业化等问题,记者拨打爱美客董秘办公室电话试图进行询问,对方以时间不便为由婉拒采访。

从第一款获批的童颜针产品落地情况来看,圣博玛公司工作人员表示,公司童颜针产品目前仍在上市的筹划阶段,预计8月份落地。但对于产品商业化的具体细节,对方表示暂不方便透露。

对此,张杰认为,爱美客目前的推广和商业化渠道比较成熟,相比之下,市场的教育问题可能更加突出。“水货本身就可能存在质量和管理的问题,之前消费者对童颜针还是会有不同的体验,如果这个(不好的体验)传开了,那大家对于它的体验就不会太好。”

尽管与填充类的玻尿酸产品功效类似,但童颜针通过刺激自身胶原蛋白再生,纠正皱纹的效果更自然、维持度更高,此前就被爱美客视为丰富产品线的重要标的。

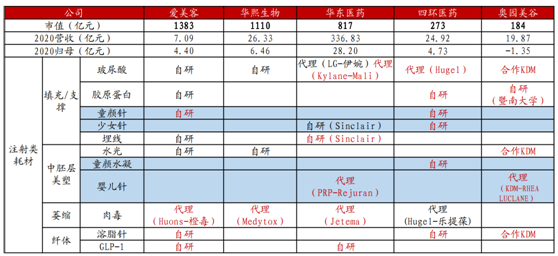

不过,尽管市场未有商业化案例,但除了爱美客,也有企业瞄上再生类医美的生意,其中不乏华东医药、四环医药、奥园美谷(000615,SZ)、汉商集团(600774,SH)等上市公司。

根据中泰证券梳理,除了爱美客的童颜针,华东医药于今年4月获批的少女针是上市公司自研上市的另一款再生类注射产品,而华东医药在公告产品获批消息的次日就收获了一波股价涨停,该类产品对市场信心的提振作用可见一斑。

上市公司医美注射产品管线梳理 图片来源:中泰证券截图

四环医药是目前自研童颜针的另一家上市公司。据中泰证券预测,四环医药自研产品童颜水凝有望于2022年底获批上市;其一代童颜针正处于动物试验阶段,预计会在2023年申报。

四环医药一位内部人士对记者透露,目前公司已上市的医美板块产品只有乐提葆,即公司独家代理的韩国生物制药公司Hugel生产的“注射用A型肉毒毒素”。

而谈到市场上童颜针等再生类注射产品与玻尿酸的关系,对方认为,童颜针主要成分“PLLA”可以刺激胶原再生。虽然有填充的效果,但想真正达到理想的效果,需要的周期会比较长;而玻尿酸在填充和塑形上可以起到立竿见影的效果。“两款产品作用属性不同,未来童颜针应该不能直接取代玻尿酸。”

张杰也认为,再生类和填充类注射产品“是一个相互补充的关系”,替代存在难度。再生医美得到真正的市场验证还需要时间。“这个行业太火了,再生材料也是最近才火的,未来到底能不能替代,还要走很长一段时间再说。”

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。