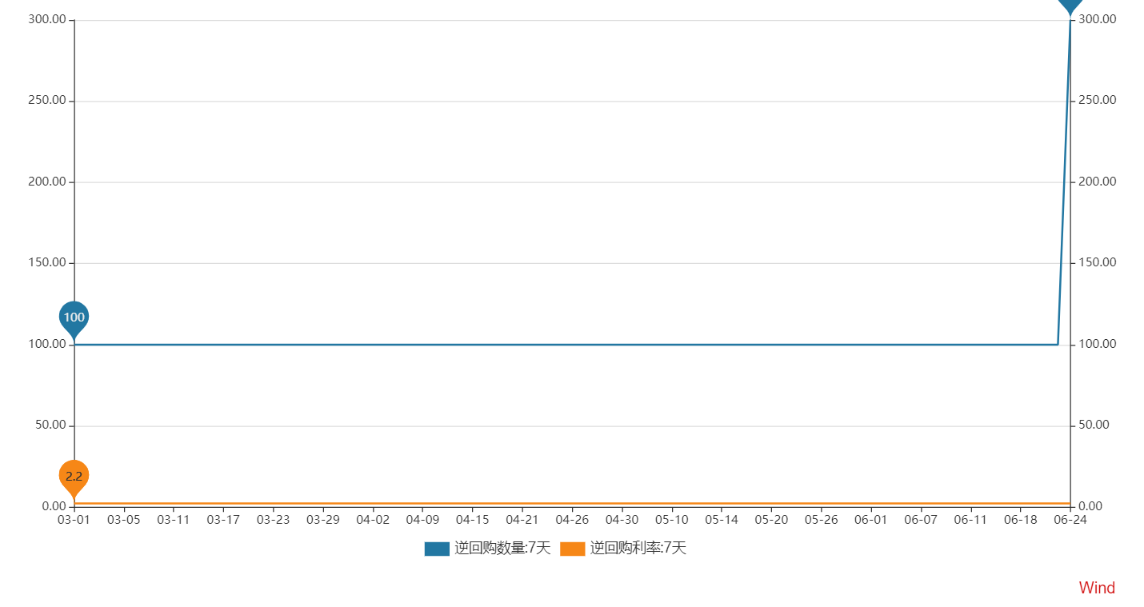

◎进入3月以来,央行已连续80个交易日开展7天期回购操作,但操作量始终保持在100亿元。而央行今日突然打破惯例,将操作量提升至300亿元。

◎周茂华:今日逆回购放量至300亿元,主要是两方面原因:一是近期市场利率中枢略有上升,资金面较此前略有收敛;二是临近年中季末,央行略微加量公开市场操作,稳定市场预期。

每经记者 肖世清 每经编辑 廖丹

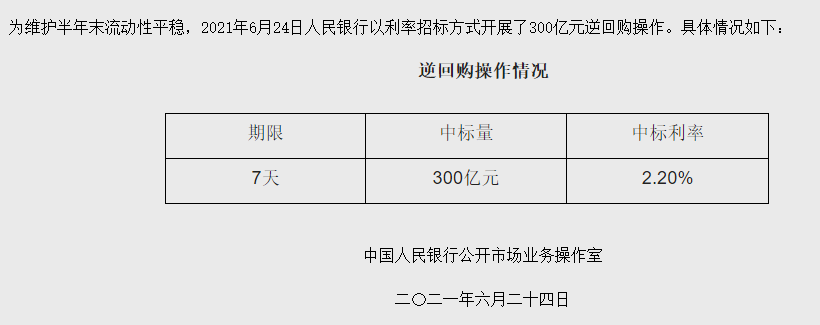

6月24日,央行公告称,以利率招标方式开展7天期逆回购操作300亿元,利率为2.2%,同此前保持一致。因今日有100亿元逆回购到期,实现单日资金净投放200亿元。

《每日经济新闻》记者注意到,进入3月以来,央行已连续80个交易日开展7天期回购操作,但操作量始终保持在100亿元。而央行今日突然打破惯例,将操作量提升至300亿元,究竟为哪般?

宏观分析师周茂华在接受记者采访时表示,今日逆回购放量至300亿元,主要是两方面原因:一是近期市场利率中枢略有上升,资金面较此前略有收敛;二是临近年中季末,央行略微加量公开市场操作,稳定市场预期。

“但本次也只有小量增加200亿元,很明显,并未改变央行‘稳’的基调,意在向市场释放,央行继续灵活应对短期资金面扰动因素,确保流动性合理适度。”周茂华称。

每经记者注意到,进入3月以来,央行连续80个交易日开展7天期逆回购操作,但操作量始终维持在100亿元。而今日央行打破惯例,将操作量提升至300亿元,利率维持2.2%。因今日有100亿元逆回购到期,实现单日资金净投放200亿元。

从今日市场各短期流动性指标来看,上海银行间同业拆放利率(Shibor)各短期品种利率均有所下行。其中,隔夜品种较前一个交易日下行35.5个基点,报1.853%;7天期品种较前一个交易日下行2.2个基点,报2.254%;14天期品种较前一个交易日下行6.3个基点,报2.610%。银行间市场质押式回购利率方面,DR001、DR007较前一个交易日均有所下行,今日加权平均利率分别报1.8185%、2.2559%。

对于央行将操作量提升至300亿元,分析人士均表示或与年终季末节点短期流动性收紧有关。

东方金诚分析师王青、于丽峰在研报中指出,6月以来,受政府债券发行提速、信用债融资回暖等因素影响,市场资金面略有收紧,其中DR007中枢出现小幅上移。此外,临近半年末时点,资金面还存在进一步收紧压力。央行在今天打破操作惯例,加量实施300亿逆回购。这有助于抑制DR007月均值上行势头,引导市场利率继续围绕政策利率小幅波动,进而稳定市场预期,保持市场流动性处于合理均衡状态。

宏观分析师周茂华认为,今日逆回购放量至300亿元,主要是两方面原因:一是近期市场利率中枢略有上升,资金面较此前略有收敛;二是临近年中季末,央行略微加量公开市场操作,稳定市场预期。

周茂华认为,本次逆回购也只有小量增加200亿元,很明显,并未改变央行“稳”的基调,意在向市场释放,央行继续灵活应对短期资金面扰动因素,确保流动性合理适度。目前,从市场反应和宏观经济看,利率水平处于合理区间,也处于央行合意水平。

东方金诚研报指出,若月末前几个交易日资金面仍有收紧态势,不排除央行持续实施超过100亿逆回购的可能。展望未来,新增地方政府专项债发行提速是大概率事件,央行有可能通过“逆回购+MLF”操作方式,对冲债券大规模发行对资金面带来的“抽水”效应。这意味着未来一段时间“稳货币”政策取向不会发生明显变化,市场利率持续大幅向上偏离政策利率的可能性不大。

更早前,央行在《2021年第一季度中国货币政策执行报告》中指出,目前央行逐步形成了在每月月中固定时间开展中期借贷便利(MLF)操作、每日连续开展公开市场操作的惯例,通过持续释放央行政策利率信号,引导市场利率围绕政策利率波动,显著提高了货币政策传导的效率。同时,央行在公开市场操作中更加关注DR007等货币市场短期基准利率,并综合考虑现金投放回笼、财政收支以及市场需求等因素灵活调整公开市场操作的规模和期限品种。

此外,央行在报告中表示,市场在观察央行公开市场操作时,应重点关注公开市场操作利率、中期借贷便利利率等政策利率,以及市场基准利率在一段时间内的运行情况,而不应过度关注央行操作数量,避免对货币政策取向产生过分解读。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。