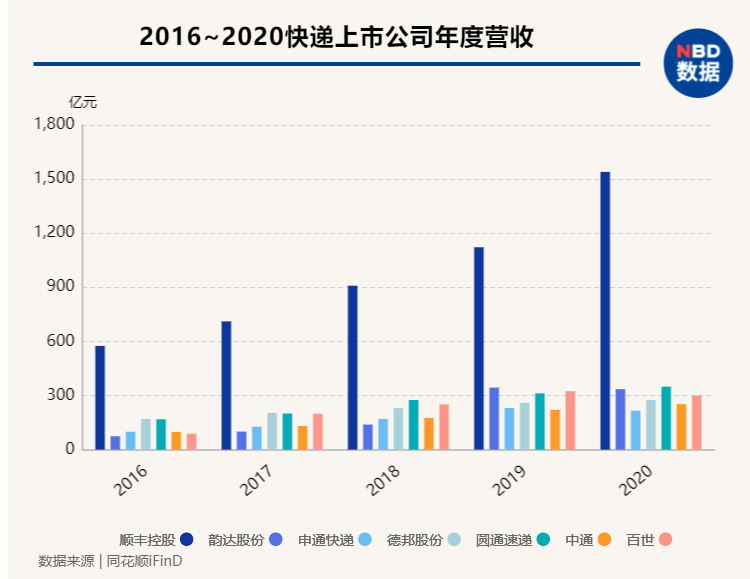

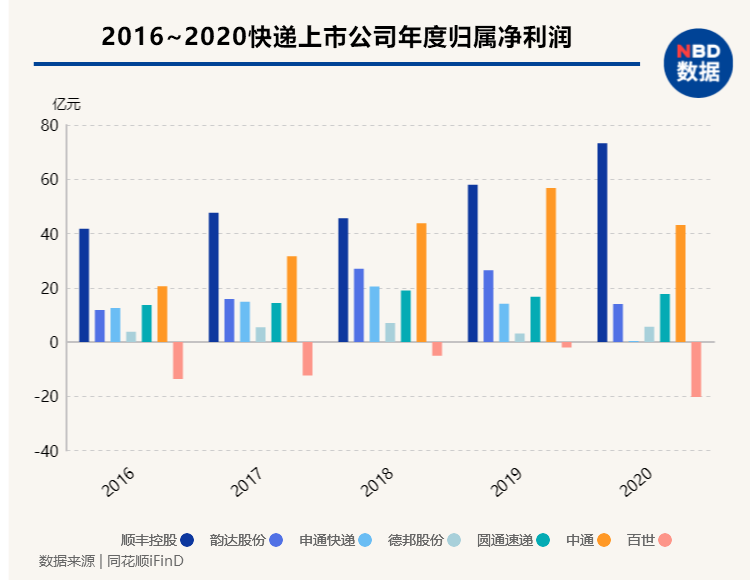

◎7家快递公司2020年度营收总额为3266.73亿元,上年同期为2812.38亿元,4家公司归母净利润(中通、申通、韵达、百世)同比下滑。

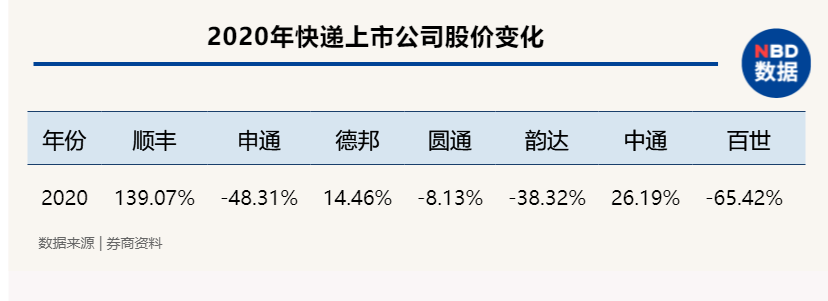

◎4家公司出现股价下跌情况,其中圆通股价在2020年下滑8%,股价跌幅最大的为百世,下降幅度为65%;申通下滑48%,韵达股价下滑38%。

◎A股5家快递上市公司全年整体研发投入虽然普遍增长,但5家研发投入总和仅38.07亿元。其中,顺丰投入30亿元。

每经记者 赵雯琪 每经实习记者 陈婷 每经实习编辑 陈剑锐

伴随着极兔入局搅乱一江春水,激烈的市场竞争中,A股物流行业上市公司相继交出了2020年成绩单。

根据同花顺iFinD数据统计,A股5家上市公司(顺丰控股、韵达股份、申通快递、德邦股份、圆通速递)2020年度总营收达2714.64亿元,上年同期为2267.60亿元。其中,有2家出现了归母净利润同比下滑(申通、韵达),综合此前已经发过财报的美股上市公司中通快递(ZTO)和百世集团的经营数据,7家快递公司2020年度营收总额为3266.73亿元,上年同期为2812.38亿元,4家公司归母净利润(中通、申通、韵达、百世)同比下滑。

7家快递公司在资本市场的表现也是几家欢喜几家愁。数据显示,7家快递公司在去年3家公司股价上涨,其中顺丰股价涨幅最大,为139%,中通股价涨幅次之,为26%,德邦涨幅为14%。4家公司出现股价下跌情况,其中圆通股价在2020年下滑8%,股价跌幅最大的为百世,下降幅度为65%;申通下滑48%,韵达股价下滑38%。

统观7家快递公司年度财报可以发现,持续多年的“价格战”在2020年进入了白热化,各家快递公司单票价格均呈现连续下跌趋势,2020年9月中通港股二次上市,募资98亿港元。在此背景下,相比圆通、韵达的“榜眼”之争,中通直接打响了行业寡头之战。

在“以价换量”争夺市场份额的同时,记者注意到,快递公司也在积极寻求摆脱低价困境的方法,包括韵达、申通、圆通在内的各大快递公司均加大科研和新业务投入,以求降低营业成本的同时实现差异化发展。

不过,据记者统计,A股5家快递上市公司全年整体研发投入虽然普遍增长,但5家研发投入总和仅38.07亿元。其中,顺丰投入30亿元。

从市值上看,截至5月7日收盘,7家上市公司中,顺丰依然一马当先,市值高达2878.30亿元,中通市值约合1704.05亿元,韵达和圆通市值分别为463.86亿元和368.75亿元,申通和德邦相差无几,分别为129.66亿元和124.98亿元,百世市值约合30.81亿元。

从业绩表现上可以看出市值相差巨大的主要原因。

堪称“快递茅”的顺丰营收、净利润均保持较高速增长,2020年年报显示:公司去年营收1539.87亿元,同比增长37.25%;归母净利润73.26亿元,同比增长26.39%。而市占率最高的中通全年公司实现营业收入252.14亿元,同比增长14%,净利润同比下滑23.7%,为43.26亿元,全年净利润率从上年的25.7%下降到17.2%。

A股5家上市公司中,申通的归母净利跌幅最大。2020年度,申通2020营业收入215.66亿元,同比下降6.60%;归母净利润为3632.73万元,同比下降97.42%;扣非净利润为-3097.96万元。

对于业绩大幅度下滑,申通解释称,主要原因为市场竞争激烈,市场价格下降幅度较大,为维持快递网络的健康发展,加大了市场政策的扶持力度;此外,公司结合整体运营情况,适当加大融资力度,新增部分银行借款,导致财务费用有所增长。

而在2020年度经历股价飞涨139%的顺丰,在2021年开年却上演了一场滑铁卢。4月22日晚,顺丰交上了上市以来首份亏损成绩单,2021年一季度,顺丰实现营业收入426.2亿元,同比增长27.07%,归属于上市公司股东的净利润-9.89亿元,同比下降209.01%;扣非后净利润-11.34亿元,同比下降236.28%。截至5月7日,顺丰今年度股价跌幅达30%。

从全年业务量来看,在中通快递业务量遥遥领先之余,其他快递公司对于业务量的争夺也较为激烈。

数据显示,2020年中通快递业务量超170亿票,市场占有率继续领跑;韵达位居第二,年业务量达141.82亿票;圆通速递年业务量首次破100亿票,达126.48亿票;申通和顺丰年业务量分别为88.18亿票和81.37亿票。此外,根据德邦2020年财报,其在快递业务上完成了5.64亿票的业务量。

2020年1-12月,顺丰与“通达系”快递公司累计业务量增速由高到低为:顺丰(68.5%)、韵达(41.4%)、中通(40.3%)、圆通(38.8%)、行业(31.2%)、申通(19.7%)。从业务量上可以看到,顺丰在2020年继续奋起直追,相比于2019年全年业务量,顺丰业务量增长超过68%,在2020年,顺丰业务量曾一度超越申通。

国家邮政局数据显示,2020年,全国快递服务企业业务量累计完成833.6亿件,同比增长31.2%;业务收入累计完成8795.4亿元,同比增长17.3%。根据上述数据可以算出,2020年度中通占据了23.4%的市场份额,位列第一,韵达、圆通、申通、顺丰、德邦市场份额分别为17%、15.1%、10.6%、9.8%和0.67%。

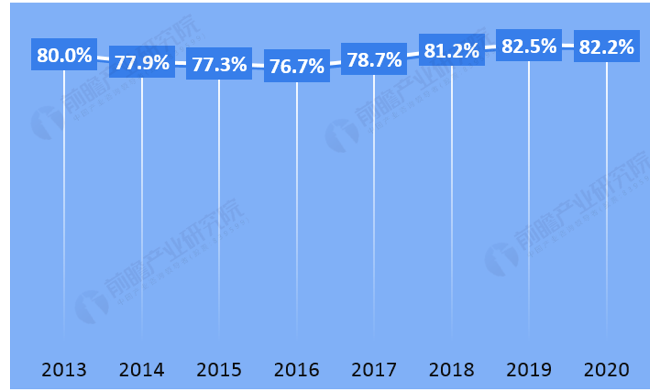

此外,近年来我国快递行业市场集中度持续走高,根据国家邮政局公布的数据显示,2020年我国快递服务品牌集中度指数CR8为82.2%,较2019年小幅下降,主要是因为极兔等新入局者蚕食头部品牌市场份额,不过行业市场集中度CR8依然维持在80%以上的高位。

数据来源:国家邮政局

虽然2020年一季度受到疫情影响,但是以全年数据来看,多家公司均在2020年业务量创下了历史新高,但是与业务量与市场份额的增长形成对比的是,快递公司净利润增长幅度则远不及业务量增长幅度。这主要来自于激烈市场竞争下各家公司“以价换量”,通过不断压低单票价格来获得更高的市场份额。

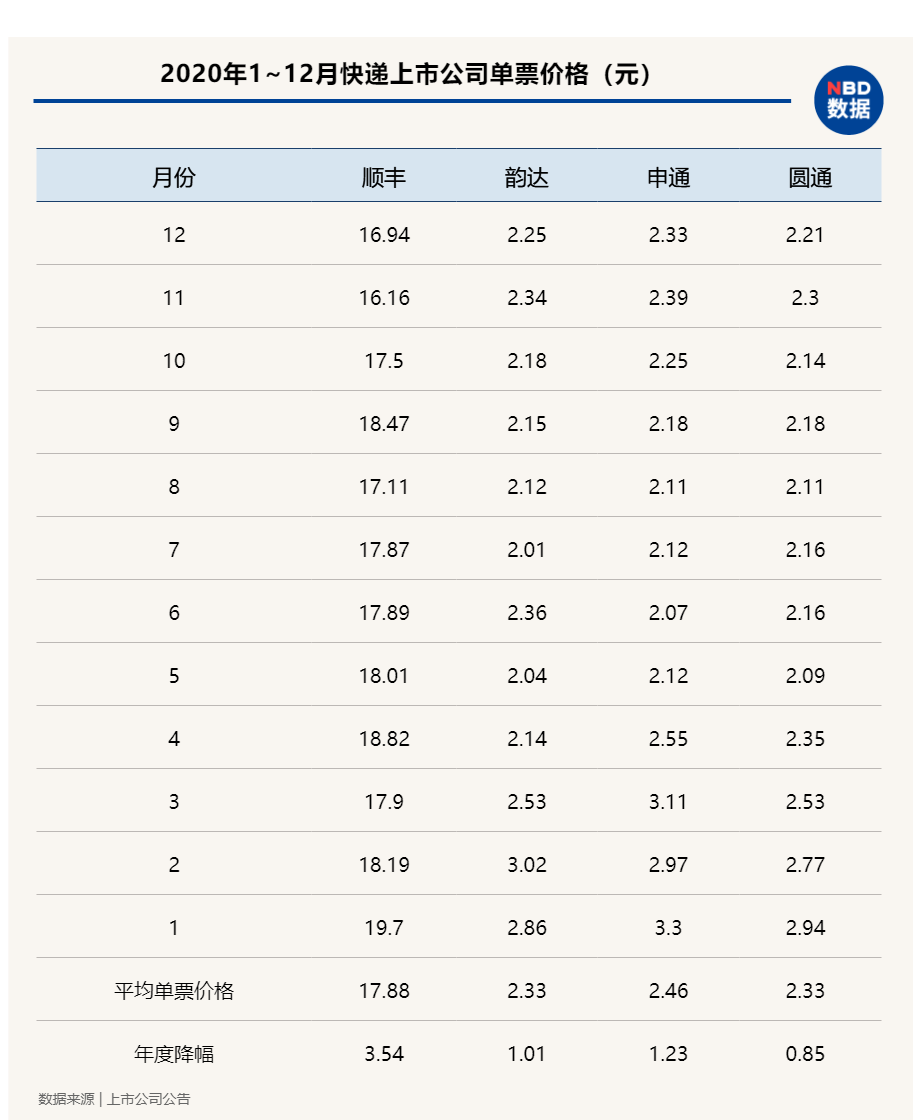

梳理顺丰、韵达、圆通、申通四家快递公司的月度单票收入数据可以看出,即便是单票收入最高的顺丰,单票价格也逐月下滑。

年报显示,圆通公司单票快递产品收入由上期的2.95元下降至2.27元,降幅达22.91%;而2020年顺丰速运物流业务的单票收入达17.77元,同比下滑18.99%。中通快递财报显示,其核心快递业务的单票价格下降约20%,实现了创纪录的业务量增长,并提升1.3个百分点的市场份额。

从全年单票收入降幅来看,顺丰2020年单票收入最高为1月(19.7元),最低为11月(16.16元),全年降幅为3.54元;韵达2020年单票收入最高为2月(3.02元),最低为7月(2.01元),全年降幅为1.01元;申通2020年单票收入最高为1月(3.3元),最低为6月(2.07元),全年降幅为1.23元;圆通2020年单票收入最高为1月(2.94元),最低为5月(2.09元),全年降幅最小,为0.85元。

国家邮政局数据显示,2020年全行业快递均价为10.55元/票,较2019年下降1.25元/票,降幅10.61%,较上一年降幅有所扩大。而在年报中,也有多家公司将净利、毛利下滑的原因归结为竞争加剧,市场价格保持低位运行。

可以看到,日益激烈的价格战让不少快递公司陷入“增量不增收”的困境,在当下竞争中,如何降低营业成本,实现降本增效成为价格战之下快递公司需要重点布局的方向。

2020年,业务量居于5家A股上市公司第一的韵达净利润为14.04亿元,同比下降46.94%,毛利润为31.8亿元,高于圆通2.86个百分点,毛利润率为9.5%,低于圆通0.5个百分点,净利润率4.1%,比中通低12.9个百分点,比圆通低0.9个百分点。

中通快递2020年毛利润为18.58亿元(2.84美元),较上年同期的19.96亿元下降6.9%。毛利率则从上年同期的29.2%下降到22.5%。中通方面解释称,是由于竞争导致的核心快递业务单票收入下降20.1%和相应的单票成本下降12.1%的综合影响。此外,中通快递单票分拣加运输成本下降14.3%,为过去六年里生产效率提升最大的一年。

根据年报数据显示,2020年圆通单票成本2.13元,同比降低0.47元,降幅达18.12%。运输派送成本与操作成本快速下降,单票运输成本0.51元,较上年同期下降0.18元,同比降幅达26.29%;单票中心操作成本0.31元,较上年同期下降0.05元,同比降幅达13.41%。

而在战略转型后,百世快递在2020年12月也迎来拐点,当月快递单票重量环比减少14%、单票成本环比降低8.4%,效益提升显著,在12月整体扭亏为盈。

为了降低单票成本,快递公司的研发投入也在逐年提升,其中,顺丰为30亿元,同比增长16.97%;韵达投入2.96亿元,同比增长69.88%;圆通投入2.96亿元,同比增长33.75%,申通投入1.46亿元,同比增长16.12%,德邦则在2020年研发投入大幅减少至0.69亿元,同比下降46.38%。中通财报显示,其2020年科技研发相关成本增加人民币2.46亿元。

从中分析可以看出,整体营业成本相对较高成为很多快递公司2020年度利润下滑除价格战影响之外的又一主要原因,也足以说明,作为快递企业,不只要关注市场份额,更要做好成本管控,从而做到“降本增效”持续盈利。

在主营业务之余,快递公司对于新业务的布局也成为未来规划重点。

年报显示,顺丰快运、冷运及医药、同城、国际等新业务板块在2020年保持高速增长,2018年至2020年三年复合增长率达64.5%,占公司总营业收入的比例进一步提升至28.24%,同比提升2.61个百分点,成为新的增长引擎,公司综合物流服务能力及供应链服务能力进一步增强。

韵达在财报中披露其无人机已进行多次试飞,可做到业务流程自动化和末端配送各节点可控性,同时,韵达自主研发了车辆定位、环境感知、路径规划决策、车辆控制执行四大无人车核心技术。而在2020年四季度,韵达冷链试水式亮相市场,目前已试点运营牛羊肉、大闸蟹等生鲜产品。数据显示,韵达其他业务营收占比5.55%,与上年同期相比增长1.13个百分点,其他业务营收同比增长25.7%。

2020年,圆通速递其他业务和新业务营收占比为20.38%,与前一年同期相比增加6.49个百分点,其中,航空和国际业务成为圆通新增长点,其中航空业务量涨幅甚至超过370%,而圆通的新业务营收也同比增长超过60%。

值得一提的是,申通去年实施了“ALL-IN-Cloud”战略,成为通达系首家将全部业务系统搬到云上的快递企业,同时新业务持续被孵化,涌现出了诸如“预售极速达”、仓配一体、同城配送在内的一批创新业务,国际服务能力也大幅提升。年报显示,申通2019年快递服务收入占比100%,2020年开始孵化其他业务和新业务,2020年其他业务收入占比0.91%,营业收入1.97亿元。

而在中通年报中,其去年资本性开支同比增长76.2%,达到创纪录的人民币92亿元。中通资本投资策略已经扩展到更大范围的基础设施建设,从而为中通的生态圈业务发展,如快运、云仓、冷链网络和时效产品组合等,提供协同效应。

虽然总占比不大,但是德邦的新业务增长速度也在不断提升。年报显示,报告期内,德邦新业务及其他业务营业收入7.94亿,同比增长55.82%,占营业收入比例提升至2.89%;新业务目前处于业务验证和产品创新阶段,营业收入占总营收比例较小,增速较快,未来或将成为公司业绩新的增长机会点。

在业内看来,业内认为,随着行业市场竞争愈发激烈,以及价格战逐渐走向“拐点”,快递公司之间的也正在升级为更为综合全面的实力竞争,这也对快递公司主营业务之外的多元化发展提出了更高的要求。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。