每经编辑 毕华章

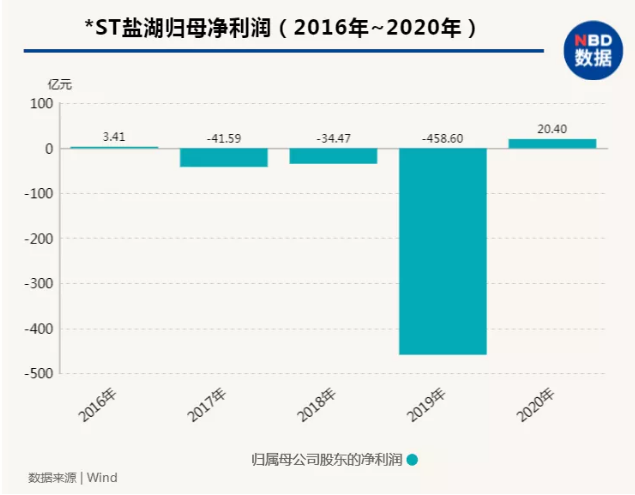

*ST盐湖(000792)交出盈利20亿的业绩时,6万名股东松了一口气。

有“钾肥之王”之称的*ST盐湖(以下简称盐湖股份),此前三年持续低迷,业绩不尽如人意。

尤其2019年,以458亿元巨亏创下A股市场纪录,成为“亏损之王”。

此举也导致已经披星戴帽的盐湖股份,暂停上市一年。

过山车般的业绩起伏背后,坐拥巨矿的盐湖股份,走错了什么棋?它如何自救?一时的扭亏为盈能否称得上逆袭?

盐湖股份是青海省国资委管理的省属大型上市国有企业,位于青海省格尔木市。

它是国内的“钾肥之王”,钾肥工业生产基地,拥有500万吨/年钾肥生产能力,产能位列全球第四位。

盐湖股份官网披露,公司所在的察尔汗盐湖,是国内最大的可溶性钾镁盐矿床。湖中蕴藏着极为丰富的钾、镁、锂等自然资源,总储量为600多亿吨。

其中仅氯化钾表内储量为5.4亿吨,占全国已探明储量的97%;氯化镁储量为16.5亿吨,氯化锂储量800万吨,氯化钠储量426.2亿吨。这些资源均占全国首位,整个盐湖潜在的开发价值超过12万亿元。

坐拥如此规模庞大的资源矿产,却挡不住亏损,经营困难,以致债务违约、破产重组。

整个过程中,镁板块的“掉链子”,是不容忽视的一节。

盐湖股份产品包括钾、镁、锂等几大板块,其中镁板块的主打项目是金属镁一体化,2018年进入联动试车。

图片来源〡粉巷君制图

然而,因外部环境发生较大变化,生产要素保障出现问题。

举例来说,旗下投资的木里煤田聚乎更7#井田,是金属镁一体化项目的配套资源,因矿区生态环境综合整治停止开采活动,项目用煤得不到保障,采购的原材料则价格过高。

加之,天然气、铁路运输价格均比项目设计之初发生较大变化;此项目技术含量高、工艺复杂,人员也支撑不足。

由于产业链的特性,上下游装置环环相扣,互相制约,导致建设期延长、工程建设管理费和资本化利息增加,整体负荷提升较慢。

结果是,大部分装置均已转固,工资、折旧、利息等费用进入经营成本,大部分装置高进低出,对项目整体效益造成较大影响。

仅是镁板块,2018年就亏损了47.2亿;而当年盐湖股份总共亏损约34.5亿元。也从侧面说明,其它板块的效益还不足以弥补镁板块的亏损。

2019年,业务没有太大起色之际,因债务、破产重整、计提损失等,全年亏损约460亿元,成为“亏损王”,并被暂停上市。

让6万名股东看到曙光的,是2020年债务重组剥离部分业务后的轻装上阵。

*ST盐湖2020年实现营业总收入140亿,同比下降21.5%;实现归母净利润20.4亿,同比扭亏为赢。

这次的主力,依然是氯化钾及盐湖资源综合开发利用。从业务结构来看,这个板块的营业收入为129.5亿,营收占比77.4%,毛利率为44.6%。

上述几项数据还能说得过去,“钾肥之王”的主业氯化钾再次压轴。

不容忽视的是,氯化钾作为一种重要肥料,对粮食产量有着非同寻常的意义,是实现农业增产和农业可持续发展的重要物资。

可是国内钾盐资源严重不足,是我国紧缺的8种大宗矿产之一。

而我国耕地普遍缺钾,同时钾肥施用比例较世界平均水平和发达国家水平,还存在较大差距。因此,粮食刚性需求将支撑钾肥施用量不断增长。

图片来源〡盐湖股份年报

前面说过,盐湖股份是国内最大的钾肥生产企业,钾肥作为公司主业,有着压舱石作用,2020年钾肥产量达551.75万吨。

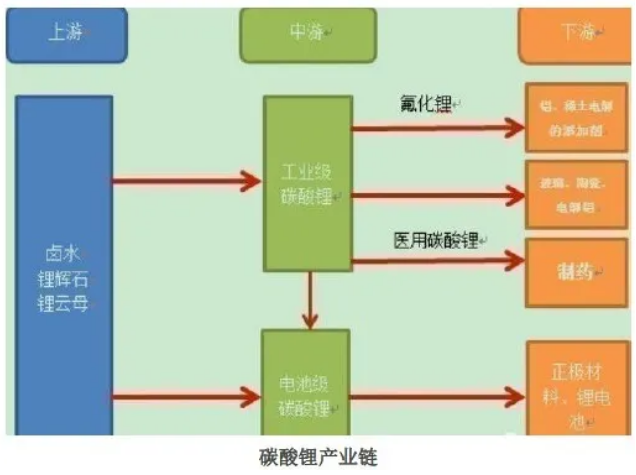

另一方面,在金属镁板块折戟的盐湖股份,对锂资源的开发加快了步伐。

不难理解,面对风起云涌的碳酸锂行情,鲜有业内公司不想尝试。而盐湖股份可谓近水楼台先得月。

该公司的锂业“助推剂”逐步发力,碳酸锂产量达到13602吨,同比增加2300吨。2万吨电池级碳酸锂项目,也已完成总工程量的75%,提锂部分装置投料试车成功。

此外盐湖股份与比亚迪合资建立的3万吨电池级碳酸锂项目,目前建设准备及建设手续工作已基本完成。

而动力电池消费需求快速扩张,也是驱动碳酸锂需求增长的核心动力。

扭亏之后,盐湖股份最近在申请恢复上市交易。

虽说如今的盐湖股份已从债务泥潭中走出,但市场也不乏担忧。这是一时的扭亏,还是公司业绩的彻底改善?

一来,盐湖股份总资产持续缩水,从2018年的750亿元缩水至201亿元左右,规模今非昔比。

再则,去年业绩固然已经扭亏,但是这种势头能否保持,尚且存疑——市场见惯了太多短暂的繁荣。

此外,矿产资源类公司,市场行情变化的因素影响明显,产品价格可观时收益不小;如若价格走低或持续低迷,难言乐观。

譬如钾肥价格由2007年的430美元/吨,下降至2019年的270美元/吨,导致企业营业收入大幅降低。

图片来源〡摄图网

好在,盐湖股份对此也曾有总结与反思。该公司点出几方面问题,看得出的确是经过思考。

用管理层的话来说,盐湖资源综合开发利用偏离预期的教训十分深刻:

对跨越发展错道超车难度认识和措施不够;

要素环境与经济运行的矛盾突出;

经济结构调整、全球经济持续低迷大气候……

其实回头来看,盐湖股份也曾打算跨越式发展,甚至豪气十足。

它有资源基础,有资金条件,有发展愿望,自认技术经济也可行。只是结果令人唏嘘,对于持续多年高投入的综合利用项目,还是棋差一着。

对资源型企业来说,要想将资源优势转变为经济优势、发展优势,考验的是方方面面,难度不可谓不大,任何一个环节都马虎不得,值得更多企业借鉴……

机构调研数据来源:Wind

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。