◎2020年底宣布回A计划以来,联想集团股价稳健上行,时隔5年再次冲进“千亿俱乐部”。

◎IDC数据显示,2020年全球PC市场出货量是行业近十年来最好的增长数据。业内普遍认为,2021年会持续此势头。

◎要想突破当下PC业务单极贡献的利润格局,正如杨元庆所说,“转型一定是千磨万击,不脱层皮达不到目的”。

每经记者 李少婷 王晶 每经编辑 文多

巨头转身了。

作为中国科技企业国际化的旗帜,2021年的第一个月,PC巨头联想集团(00992,HK)终于加入回归A股的大潮。在全球市场巨变的时间窗口,联想集团的回归不止于资本,这是一场业务与市场的转向。疫情带来了PC市场最好的年景,但联想集团转身的野心显然并不在此。

若联想集团回归A股上市计划顺利进行,科创板将迎来全球最大的PC厂商。但关注者们对此反馈不一,PC市场份额第一的光环似乎不足以满足投资者们对于其科技创新力的期待,这一老牌巨头企业正在接受严格的价值重估。而这也决定了回归之后,联想集团从“硬”到“软”的关键转型,用杨元庆的话说,“一定是千磨万击,不脱层皮达不到目的”。

转身之后,“脱层皮”的挑战才刚刚开始,拿到期待中的市值也许只是第一层。

图片来源:每经记者 刘春山 摄

联想集团回归A股的消息,似乎是迟来的。

联想的股价一度让柳传志觉得愧对投资者,在这位商界传奇退休一年多之后,这件事终于有了起色。

1月12日晚间,联想集团宣布已向香港联合交易所有限公司提交公告,宣布董事会已批准可能发行中国存托凭证(CDR)、并向上海证券交易所科创板申请CDR上市及买卖的初步建议。

1月13日,联想集团股价上涨9.69%,收于8.83港元/股,盘中股价一度达到9.42港元/股——这也是2016年以来,联想集团达到的最高收盘价。截至1月15日收盘时,联想集团股价为每股8.8港元,市值1059.67亿港元,这是在2015年以后,联想集团时隔5年再次冲进“千亿俱乐部”。至1月18日午盘,联想集团市值已达到约1119亿港元。

相较于PC出货量全球第一的市场地位及超过3000亿元的营收规模,联想集团的市值被认为长期处于遭低估状态。这一点与竞争对手——全球电脑销量排名第二的惠普,进行对比后更为明显,惠普日前发布了公司2020财年年度财报,全年营收达566亿美元,同比下降了3.6%,但其市值却达到334.14亿美元(约合2591亿港元),是联想集团的两倍多。

港股整体估值不高的大背景下,“低估值”情况也因板块而异。“TMT行业整体的估值还是非常可观的,尤其是很多二次上市企业,因为不同存托凭证之间可以相互转换,估值并不会受到影响。”老虎证券投研团队向《每日经济新闻》记者表示。

联想集团被划分为恒生一级行业中的资讯科技业,该行业公司数量占总量的8.6%,腾讯控股、阿里巴巴、美团、京东集团、小米集团等知名企业也被划分在该行业内。

以近半年(注:截至日期为1月15日)为区间,联想集团的股价涨幅又是市值前十的公司中最大的,为91.04%,紧随其后的是小米集团,涨幅78.44%。

即便如此,联想集团的市盈率在板块内仍然不算突出。以1月15日收盘价计算,联想集团的市值排在资讯科技业内第10位,但市盈率却只排名第55位,在市值前十中垫底。

自科创板设立以来,不乏港股公司表态乃至加入回A队伍。例如,君实生物、中芯国际等在2020年已经回A。还有传言称美团考虑2021年到A股进行第二次上市,虽然美团对外界表示其实“暂无计划”,但其股价的上涨表明了投资者的热情。

估值诱惑被认为是港股上市公司回A的重要原因之一。这在科创板“A+H”第一股中国通号的回A的经历上得到过印证,2019年时,中国通号(688009,SH;03969,HK)因破千亿的市值而备受关注。在科创板股价冲高时,其H股市值不足科创板市值的一半,当前,虽然股价回落,但中国通号的科创板市值仍然是H股市值的近一倍。

资讯科技业港股公司市值及市盈率对比

为何此时回归A股?联想集团在回应这一问题时难掩得意:“目前所处的内外部环境为公司回A提供了良好的契机和动力”。

的确,当下的联想集团处于近年来最好的状态中。根据联想集团最新公布的2020/2021财年第二季度业绩,该财季单季营业额首次突破千亿元大关,达1005亿元,同比增长7.4%,净利润达21.5亿元,同比增长53.4%。

一度低迷的PC需求也从短期上涨发展至长期走高。过去一年中,联想集团董事长杨元庆在接受采访时多次表态:PC及平板的需求不是“透支型”上涨。“不是缺订单,是缺供应。”杨元庆在20/21财年第二季度业绩媒体沟通会上表示,不是疫情,而是新的工作方式带领着PC与平板电脑需求上涨。

沉寂已久的PC行业意外地重焕生机。IDC发布的全球个人电脑市场最新数据显示,2020年全年,全球PC市场出货量同比增长13.1%,是该行业近十年来最好的增长数据。

业内普遍认为,至少在2021年,这一增长势头仍会持续,因此相较需求端,行业增速更受供应端限制。“2021年下半年笔电的零组件供应将会是影响整年度出货量最大的变量,其中包括面板、IC、CPU、电池等各种零组件,尤其是半导体类产品,预计整年度都会维持在十分吃紧的状况。”TrendForce集邦咨询分析师王兴仁向《每日经济新闻》记者表示。

王兴仁预测称,2015~2019年(2020与2021因受疫情影响暂不列入计算)PC市场的平均出货量为165M(million,百万),2022~2026年的平均出货量预估在180M~190M,这些多出来的量为上述的远端教育与混和型商务笔记本电脑。

联想集团自2019年度第四季起重回PC市场第一,但PC市场历来厮杀激烈——与惠普等“宿敌”的较量、新入局者的发力,联想集团面临着市场竞争更加激烈的局面。例如,华为不久前曾公布其笔记本业务的2020年上半年市场业绩:第三方调研机构数据显示,华为在中国笔记本市场占有率达到16.9%,排名第二,仅次于联想。

在IDC中国终端设备研究助理副总裁王吉平看来,“过去3年华为在中国PC市场增长非常快,可以说以不可思议的速度在三年内达到了中国笔记本市场第二的位置。这样的增速令更多的手机厂商看到了进军PC市场的机会,加之苹果推出的M1也取得了非常好的市场反馈。未来,PC行业的竞争将更加激烈。但需要注意的是,不是每个新的进入者都一定会取得成功。对PC市场的投入无论在运营成本还是研发成本方面,都是一笔不小的数目”。

“当一些新的竞争者进来后就会发现,从PC市场中退出的竞争者会比新进的竞争者要更多。因为PC市场必须要做到一个非常大的规模才可能会成功。”2018年末,联想集团总裁兼首席运营官蒋凡可·兰奇(Gianfranco Lanci)接受《每日经济新闻》记者采访时曾表示。

联想拥有积淀数十年的市场经验,在全球资源调动和智能制造上处于领先地位,这令新入局者有所忌惮。但苹果与华为在生态协同性上更具优势,这也是苹果电脑长期以来保持活跃竞争力,以及华为电脑能够迅速打开市场的重要原因。

纵然规模远不足以“叫板”联想集团的市场地位,但华为等竞争者的发展潜力不容小觑。

图片来源:每日经济新闻 谭玉涵 摄

主营业务处在上涨周期内,追赶者尚未形成明显威胁——2019年5月底,联想集团刚刚重回PC市场第一,杨元庆曾表示彼时“是联想的最好时刻”。

市场也给予了联想集团业绩上涨的相应关注。2019年2月底,联想集团披露其季度业绩均创历史新高,股价也收获多日上涨,从5港元/股左右涨至6港元/股左右。

不过,相较当时的小幅震荡上涨,联想集团投资者们的“最好时刻”却是在一年多之后。2020年度内,联想集团一直保持PC市场份额第一位且业绩突出,但在11月以前,其股价并无太大起色。

PC市场的龙头地位与拟科创板上市的决策,两大因素对联想集团估值提振贡献孰大孰小无法量化分析。但可供参考的一个细节是,这波股价强势上涨始于2020年11月。去年11月2日时,联想集团股价仍停留在5港元以下,随着“跨年行情”启动,股价自12月以来涨势明显,并在1月爆发。也就是说,千亿市值的突破,绝大多数的动力都来自于最近3个月时间,科创板二次上市、大市场环境显然是最核心的因素。

“国际投资者更看重公司的基本面,而内地投资者看重公司的技术面。”百利好证券策略师岑智勇认为,联想集团的这波行情是基于内地投资者对其未来的盈利增长憧憬。

换言之,投资者对联想集团的期待中,PC业务之外的因素或许才是重头戏。

券商给出的估值理由主要有三点:其一,预计2021年PC出货量将保持强劲;其二,通过发行CDR在科创板上市有利于扩大融资渠道,有利于推进数字化转型;其三,在科创板的上市有助于港股关注度提升,从而抬升估值。

老虎证券投研团队认为:“联想集团这次科创板上市,本质上属于增发,大约获得了14亿美元的融资,也有助于帮助公司未来加大混合云、边缘计算投入,向智能行业垂直解决方案提供商转型,这也是市场中长期比较看好的。”

在此次披露拟科创板上市的公告中,联想集团称,所募得资金将用于新技术、产品及解决方案的研发,相关产业战略投资以及补充公司营运资金。

有了PC业务的资源基础和二次上市的资本基础,联想集团转身成功的关键仍在未来几年。对A股的投资者来说,联想集团的“最好时刻”或许值得投资,但还需要等待。

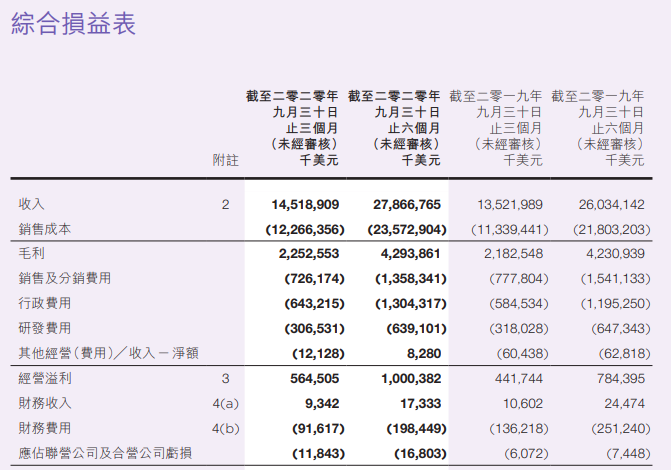

图片来源:联想集团2020/21中期报告截图

对于联想集团拟登陆科创板的消息,有声音质疑其不够资格:“这种老牌企业上科创板?我觉得上主板还差不多……感觉与科创板设立的精神不怎么符合……”

外界的质疑并非没有依据。根据联想集团披露的2020/2021财年第二季度业绩,其个人电脑与智能设备业务的营业额占总营收比重约八成,研发费用占营收比例2.29%,这一数值相较于同样以硬件作为主要收入来源的小米集团还要低一些,后者研发费用占营收比例约为3.22%。

事实上,由于PC巨头的标签过大,以及早年间手机业务“失血”带来的争议等因素,联想集团在转型上付出的努力并没有获得太多的关注和认可。

大象转身并不容易。

为塑造PC之外的支柱业务,联想集团已探索了十年,这其中不乏曲折。按照杨元庆自己的说法,早在2011年,联想就身体力行地启动了以数据智能为核心的智能化转型。记者注意到,2015年,联想集团业绩不甚理想,杨元庆仍公开表达坚定转型的战略,称“产品方面,联想集团已做好准备,由硬件产品为主向软硬件综合服务转型”。

“我们希望大家可以感受到,我们的智能化转型战略已经更加清晰,结构也更加清晰”,2019年11月,杨元庆曾对《每日经济新闻》等媒体表示,联想集团转型成功的“里程碑式”标志是数据智能业务或者服务业务营收占比达两位数以上。

转型的里程碑目标很快达到。联想集团20/21财年第二财季业绩显示,其软件与服务业务营业额达到85亿元,同比增长39%,达到历史新高,占集团营收总份额进一步提升到了8.5%,数据中心业务集团收入占比11.09%。“联想集团以服务为导向的智能化转型战略实现了阶段性成功。”杨元庆评价称。

但是,对于千亿体量的联想集团来说,要形成未来产业支柱,智能化转型业务仍然有待壮大。而从硬制造到软服务,规模提升和协同管理难度都大大提升。

2020年4月,杨元庆提出了联想集团的新十年目标,即把服务和解决方案打造成新的核心竞争力。“公司整合内部优势资源,连续成立5G云网融合事业部、数据智能事业部、商用物联网事业部等部门,结合原有在智能物联网终端、云计算、边缘计算等领域的技术优势,为行业、企业智能化转型提供覆盖‘端-边-云-网-智’全要素的技术、服务和综合解决方案。”此次登陆科创板消息披露之际,联想集团方面透露道。

“转型一定是千磨万击,不脱层皮达不到目的。”杨元庆曾直言。

杨元庆 图片来源:每经记者 刘春山 摄

事实上,联想集团转型倚重的数据智能业务或软件与服务业务要想达到利润支柱仍需时日。20/21财年半年报显示,其软件与服务业务营业额规模尚小,数据中心业务集团还未摆脱亏损状态。

要想突破当下PC业务单极贡献的利润格局,以满足投资者对其中长期的期待,联想集团要做好脱更多层“皮”的准备。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。