即便近期市场再不好,总归是有亮点的,上周煤炭让钱研君吃了“憋”,本期依旧围绕冷冬展开,不过关注点回到消费内循环。有一个行业趋势正在不断向好,这个曾经的冷门板块,我们重新审视一下!今天,就让钱研君来为大家聊一聊。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——钱瞻研报。

刚刚过去的一周,真的是艰难的一周!市场热点还是有,但无论是事件性驱动的量子科技还是今年一直强势的新能源汽车,都无法带动市场做多人气。而大金融的坚挺护“主”,让资金更是悲观,好像又到了基金年末“盘算”,调仓换股去金融低估值抱团“稳业绩”的时候了!

买啥啥不行,投资圈陷入一片沉寂,但是仔细想想也不对,毕竟大盘在3300点一带,并不是2018年的跌跌不休状态,也不是2019年下半年始终上不去3000点的时候。单从股指点位,市场不应该让投资者绝望,导致市场情绪低迷或许只有一个原因,就是市场内生在不断改变,注册制下交易在潜移默化的变化,散户思维赚钱效应越来越差了!

以上是钱研君对近期市场的感悟。即便市场再不好,总归是有亮点的,上周煤炭让钱研君吃了“憋”,本期依旧围绕冷冬展开,不过关注点回到消费内循环。有一个行业趋势正在不断向好,这个曾经的冷门板块,我们重新审视一下!

本期《钱瞻研报》推出了白金版,重点介绍了服装行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

通常冬装的主要消费周期从第一波降温开始,一直持续到春节假期结束。今年国庆期间全国部分地区就已出现明显降温,日最低气温显著低于往年,冬装消费潮有望提早到来;而明年春节时间较晚,冬装消费潮有望持续到2月底。

综合来看,本次冬装消费潮持续时间或高于往年,有望充分拉动冬装内需,纺织服装全产业链有望深度受益。

比如,我国部分地区向来有“买过年衣服”的习俗,春节期间会置办价格较高的大衣外套作为过年的必要消费之一,冬装购物季也常在春节期间迎来高潮,并在春节假期结束后告一段落。较晚的春节,意味着春节假期结束时间也更晚,而冬装消费期也有望持续更长时间。

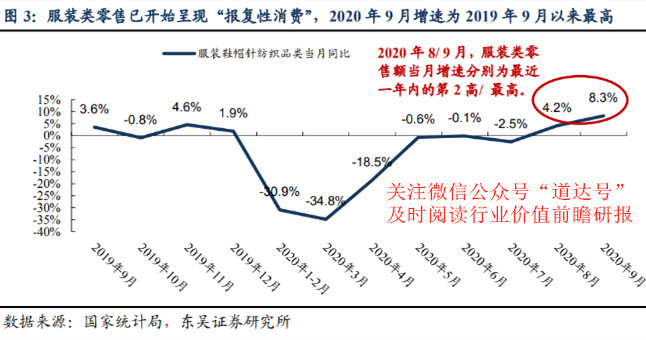

值得关注的是,2020年春节冬装购物季被疫情压制,2020年1-2月、3月针纺织品类零售额分别同比下降30.9%、同比下降34.8%。由于服装某种程度上也具有消耗品的特性,上个冬季压抑的需求有望在这个冬天迎来反弹。2020年8月、9月服装类零售额的强势增长(当月增速分别为4.2%、8.3%,分别为过去一年中的第二高、最高值),是需求开始复苏的一个体现。

而据国家统计局数据,2020年9月我国社会零售总额当月同比增速为3.3%;限额以上企业商品零售:服装鞋帽针纺织品类同比增速为8.3%。尽管社会零售总额的增速仍未恢复到疫情前的约8%水平,但已经实现3.3%同比增长,增速环比改善趋势明显;9月服装鞋帽类零售额当月同比增速是2019年9月以来的最高值,已经开始呈现“报复性消费”的苗头。

疫情以来服装板块加速库存去化、渠道调整和产品革新,冷冬、春节较晚及大促有望催化需求抬升,利好四季度业绩表现。服装板块的业绩增长有赖于低库存和需求提升。

(1)需求方面:为了应对产品的老化以及提升门店吸引力,近年来各主要服装企业除了积极实施产品革新,如打造国潮时尚、联名知名设计师及IP等,还重视门店的数字化建设以及对优质购物中心的布局,产品需求稳步抬升。今年疫情爆发以来,线下服装零售受到较为严重的影响,但是二季度以来随着国内疫情的控制,行业已显著复苏,二季度大部分主要服装公司营收跌幅收窄,太平鸟和地素时尚二季度收入增速转正。今年十一全国大部分地区气温偏低,叠加今年春节时间较晚,则预计大概率今年是“冷冬”,较长且偏冷的天气将提升对于羽绒服、大衣、棉服的需求。预计四季度在十月双节、双十一、冷冬因素刺激下,终端需求有望进一步提升。

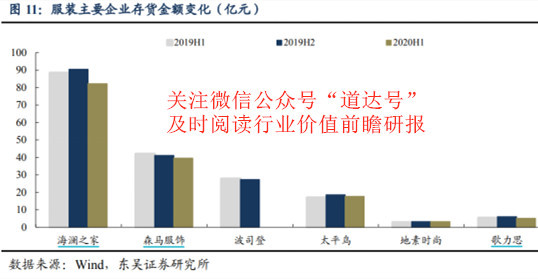

(2)库存方面:主要服装企业疫情爆发以来主动进行库存去化,并协助经销商解决社会库存,总体库存水平较为良好。据统计,主要服装板块上市公司截至2020年上半年的库存金额均低于年初水平。因此,低库存以及冷冬对需求的催化,将推动行业上市公司在四季度有较好表现。

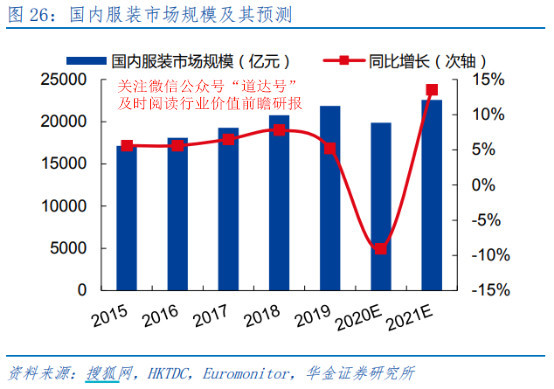

据Eurominitor预计,2020年国内服装市场规模或将缩减约9%至19875亿元。不过服装市场前景仍然较为乐观,2021年市场规模有望达22565亿元,恢复常态增长。2019年至2021年市场规模年复合增速约1.6%,2021年有望填补2020年疫情带来的需求空缺。

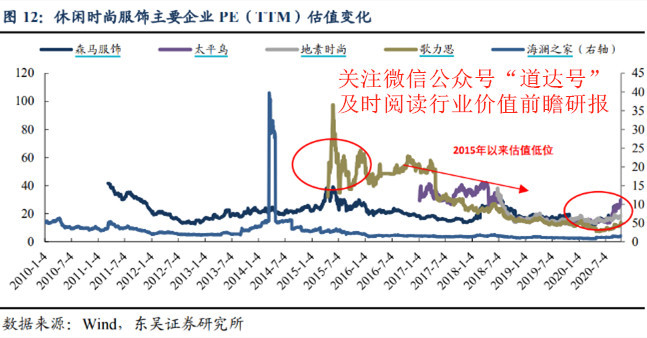

而从估值水平上看,主要休闲时尚服饰上市公司PE估值自2015年年中震荡下跌,目前处于近五年来较低水平;功能性服饰估值较2016年年中的高点有较大差距,其中波司登较2019年底估值也有一定回落;新零售品牌代表企业南极电商估值自2016年持续回落,目前也处于相对低位。考虑到四季度主要公司业绩有较好的预期,板块估值水平存在一定修复空间。

秋冬季服饰销售旺季到来,预计将带动四季度服饰行业整体持续恢复。细分来看,运动鞋服子行业高景气度恢复,品牌服饰回暖加快,大众服饰拥抱新零售、新品上市带动销售,中高端服饰终端稳健增长。

具体来看,品牌服饰公司普遍推出新品带动销售,电商业务继续担任增长引擎。值得一提的是,波司登羽绒服品牌新店持续开放,降温天气下进入销售旺季。随着销售旺季到来,公司上海、南京等地新店开放,同时产品创新持续,“悦动轻暖”、“时尚运动”等新系列产品上市拉动终端销售。国庆假期期间多地气温下降,带动公司羽绒服业务销售,预计10月第1周公司线上业务爆发式增长。

大众服饰方面,品牌公司推出系列新品拉动销售,电商业务表现亮眼。9月各品牌纷纷推出秋冬新品,太平鸟举办女装时装发布会获得市场高度关注,进一步提升品牌影响力。同时,行业积极拥抱新零售,头部公司布局较早占优势,9月零售恢复较快。

中高端服饰终端稳健增长。中高端服饰板块普遍重视会员体系建设,多元化营销策略维护VIP客户关系,增强会员黏性与品牌感知度。体现在以下两点:

1、店员管理方面,以地素时尚为例,定期对终端门店店员进行培训,帮助其更好地了解会员需求。

2、产品方面,重视产品品质,突出设计理念,持续提升品牌辨识度。

预计:地素时尚三季度流水双位数增长;比音勒芬三季度业绩增速35%左右,增长来源于公司运动时尚系列产品、国潮IP产品销售情况良好。今年公司故宫IP系列产品传播国潮时尚、秋季新品以“根〃源”为主题推出系列产品均拉动线下销售。

另外,运动服饰由于A股几乎未涉及,比如李宁、安踏等,这里就不过多展开介绍。

本期《钱瞻研报》推出了白金版,重点介绍了服装行业4家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1、终端消费复苏不及预期:纺织品消费仍以线下为主导,若终端消费复苏不及预期,将可能影响线下门店销售额,进而影响全行业的复苏进度。

2、气候发生异常变化:服装需求与气候相关度高,若气候发生异常变化,则可能对纺服销量造成不利影响,甚至导致库存积压。

3、国内部分地区疫情出现反复的风险。疫情期间纺服社零同比减少30%以上,若疫情出现反复导致线下门店停业,则可能会对纺织服装业造成严重不利影响。

本期钱瞻研报的参考研报如下:

东吴证券:纺织服装行业深度:降温提前+报复消费+订单回流,纺织服装产业链迎重要机会

华金证券:纺织服装行业季度策略:可选复苏正当时,关注低估值龙头机遇

国信证券:纺织服装10月投资策略:季报期叠加板块景气向上,迎接旺季行情

国盛证券:纺织服装:Q4品牌服饰投资机会涌现

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。