本期栏目,钱研君将介绍一个很有意思的板块,与我们生活息息相关,特别是女性,毕竟女性是消费类最大的消费群体。所以,即便对本期行业投资不是那么感兴趣,但也建议粉丝朋友看下去,因为有意思且有价值,不仅仅体现在资本市场。

图片来源:摄图网

来源:道达号(微信号:daoda1997)

各位老铁,大家周末好!我是钱研君,每个周六,我都在公众号“道达号”上发布最新的研究成果——《钱瞻研报》。

上周六,《钱瞻研报》提及低估值(详见《低估值正成为“香饽饽”?复杂市场环境下需稳步掘金》),本周板块就立马表现,说明在目前市场两大主力科技和医药集体休息的背景下,游资热钱都在朝着稳定的行业进行轮换炒作。除了电力以外,低估值的煤炭本周也是表现不俗。

当然,除了行业内生估值偏低、进行修复外,也存在一定的投资逻辑。周中钱研君在周中放送(详见《说电力,电力到!这个板块的逻辑摸清了吗?》)也进行了更进一步的逻辑阐述和数据解析。

其实,8月以来的市场调整还是比较明显,看似股指上下波动较小,但不少板块个股跌幅偏大,医药和半导体就是“重灾区”。相反,大消费特别是靠拢内循环的行业,表现强劲,比如农业、乳业等。

本期栏目,钱研君将介绍一个很有意思的板块,与我们生活息息相关,特别是女性,毕竟女性是消费类最大的消费群体。所以,即便对本期行业投资不是那么感兴趣,但也建议粉丝朋友看下去,因为有意思且有价值,不仅仅体现在资本市场。

本期《钱瞻研报》推出了白金版,重点介绍了化妆品行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

免责声明:本文及钱瞻研报白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

上面卖了关子,何为可选消费,何为“一姐”?

之前我们提及了很多消费品,包括乳业、调味品等,像柴米油盐这类就是必选消费,而旅游、化妆品等则是可选消费品。所以,提及女性,本期就是聊一聊化妆品的未来。

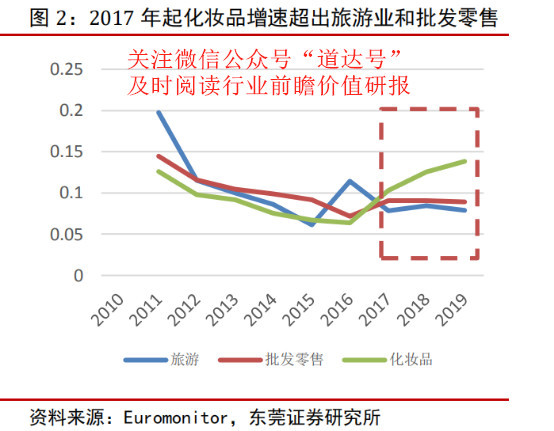

根据欧睿数据显示,2019年,我国化妆品行业市场规模高达4777.2亿元,同比增长13.84%。2010-2019年,年均复合增速达到8.82%。对比其他消费市场,作为服务型的可选消费,2019年旅游市场规模达到3.27万亿元,同比增长7.89%。另外,2019年批发零售业市场规模1.8万亿元,同比增长8.93%。

自2017年起,化妆品行业的市场规模已连续三年以靓丽的高速成长速度超过旅游业和批发零售业,是为数不多的高增速行业。

护肤品、护发和彩妆是化妆品消费市场的主力军,三者占据约75%的化妆品市场。其中,2019年护肤品市场约为2444.15亿元,占比已高达一半。

从成长速度来看,彩妆则成为增长速度最快的化妆品,2014-2019年,年均复合增速15.95%,远远高于整体行业增速。其次,占比最大的护肤品的年均复合增速(2014-2019年)为8.35%,与整体行业增速稍保持相近水平。

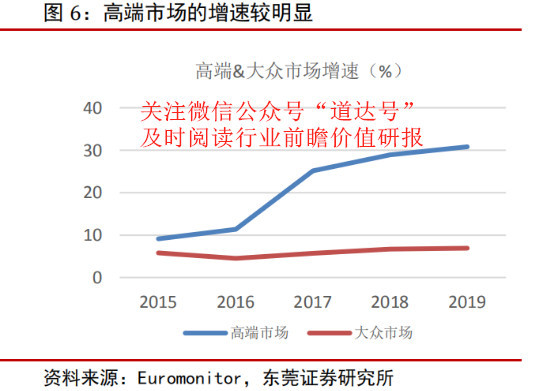

化妆品市场可分为高端市场和大众市场。高端市场是面向一二线城市具有高消费水平的人群,其2019年市场规模为1517.9亿元,占31.77%的市场份额。

大众市场主要针对中小城市的中产人群。虽然大众市场的化妆品产品单价比较低,但由于消费者的基数较大,2019年市场规模高达2769.8亿元,占据57.98%的市场份额,成为我国最重要的化妆品市场。

在成长速度上看,高端市场规模增长得较快。2014-2019年,高端市场复合增速为16.98%,大众市场的复合增速约4.9%。

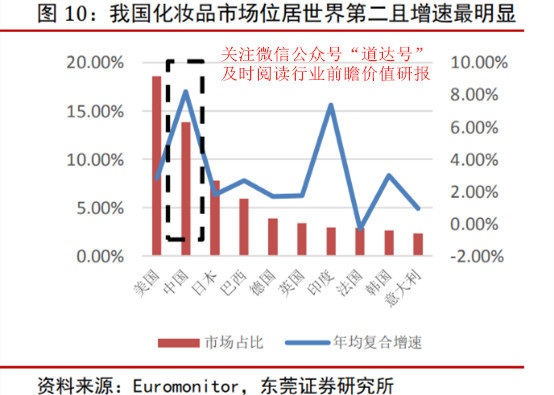

从全球化妆品市场来看,世界规模基数最大的化妆品市场是美国,2019年其市场规模达到928.53亿美元,比我国多34.28%,占全球市场的18.58%。我国的化妆品市场规模位居世界第二,占据约14%。

不过从增长性来看,2014-2019年,美国和日本化妆品市场年均增速远不及中国,分别仅有2.81%和1.78%。在全球前10的化妆品市场中,仅有中国和印度的市场规模正处于快速增长阶段。

钱研君通过数据发现,高端化妆品的增长速度明显较快,这将是国产化妆品的一个痛点,但也是追赶的机会。

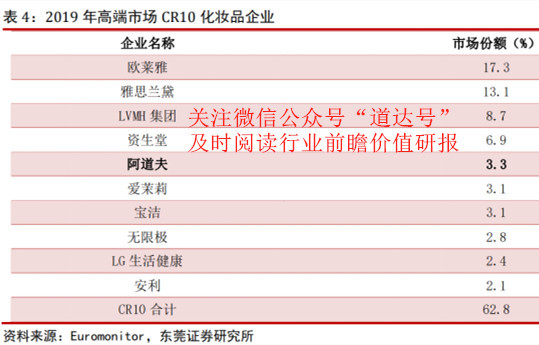

我国化妆品市场主要份额集中于海外知名公司和品牌。在化妆品企业排名前20的化妆品企业中,欧莱雅、宝洁、雅思兰黛、资生堂和LVMH集团分别占据前5名,他们均是海外知名化妆品企业,2019年占据约30%的市场份额。

除此之外,20强企业里本土企业占据10位,位置均在13-20名左右。这10家本土企业里包括百雀羚、伽蓝、上海上美和上海家化等涵盖美妆或者护肤品的企业。

从品牌上看,百雀羚、自然堂、韩束是国产品牌入榜前20的化妆品品牌,其中百雀羚的市场份额位居第三,2019年市场份额为2.3%,仅差排名第二的兰蔻。

我国高端市场虽然基数不大,占比仅约30%,但受益于近年来消费升级,高级化妆品市场的增速比较靓丽。

从细分板块上看,护肤品是其中最大的品种,占高端市场的62%;其次是彩妆用品,与整个化妆品市场的构成较为一致。

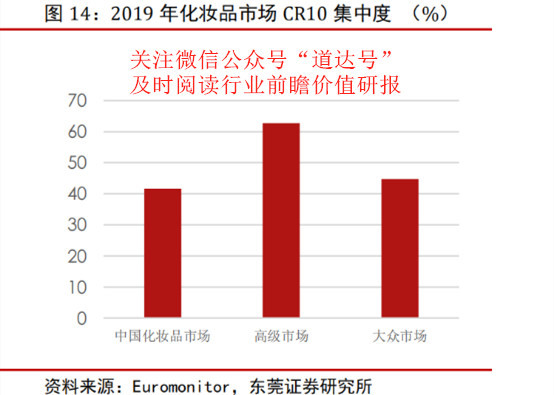

从增长速度来看,彩妆才是驱动整个高端市场增长的主要因素。高端市场的集中度比较高,CR10公司的市场份额达62.8%。前10强公司里仅有1家是中资公司,阿道夫,其主营个人洗护产品;其余的9席全是外资公司。

由此而见,本土品牌在高端市场的竞争力薄弱,仅有洗护产品的阿道夫挤入前列,美妆和护肤品公司均未入列。

虽然目前落后于世界高端品牌,但是国产品牌也正受益中小城市消费升级的红利。

近年来,国内的消费升级除了带动一二线高端市场的迅速增长,也拉动三线以下城市消费者对化妆品的购买力。受一二线城市对化妆品消费观念转变的影响,除了消费生活必需品以外,三线以下城市的居民也开始尝试更多的非必需品,比如化妆品等,一定程度上提高生活质量。

一是本土品牌善于利用经销商进行渠道下沉,并且给经销商让利、返点等优惠活动,使得经销商更愿意与本土品牌合作,非常有利于本土品牌布局三线以下城市的销售。反观国际大牌,因为受限于公司内部的价格规定,无法给经销商同等的优惠力度,价格灵活性较低,不利于他们布局低线城市。

二是本土品牌善于利用目前当红的社交电商平台,进行一系列的营销活动,获得消费者特别是年轻一族的关注和青睐,品牌理念更贴近国内消费者对健康、自然、美丽的追求。

根据欧瑞数据,2018年化妆品行业市场规模4102亿,同比增长12%,cacr(9)为10.7%,近5年呈现加速增长态势,保持较高景气度。根据限额社零数据,化妆品行业2019年增长12.6%,成为消费品领域中少数保持双位数增长的子行业,维持高景气度。

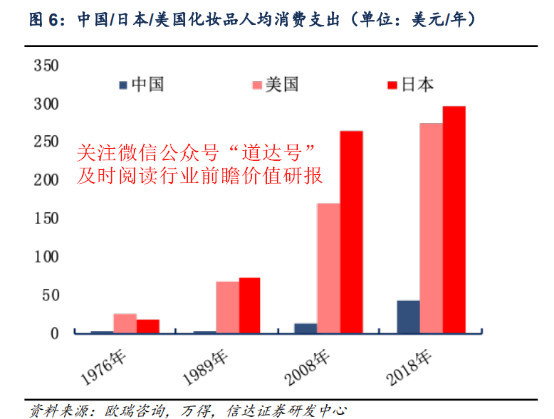

我国化妆品人均消费十年期存在翻倍可能,对标化妆品消费旺盛的亚洲国家日本,当前消费水平不及其80年代,新生代消费群体加入将持续拉高年均消费。

截至2018年,中国化妆品人均消费金额44美元/年,占人均GDP比重为0.46%;对标海外,美国2018年化妆品人均消费金额为273美元/年,占人均GDP比重为0.43%;日本2018年化妆品人均消费金额为297美元/年,占比人均GDP比重为0.76%。

目前,我国化妆品消费支出处于日本及美国1989年之前消费水平,化妆品消费支出占GDP的比重,处于日本1989-2008年之间,美妆消费支出占比将进一步提升。

按照化妆品消费支出占比GDP年化提升0.015%比重,十年期化妆品消费支出占比可达0.61%;考虑到人均GDP的增长,美妆消费支出提升大有可为。

简单预测,护肤品十年维度成长空间翻倍,复合增长10%左右,其中护肤品增长复合增速约10%,彩妆复合增速约19%,男士复合增速约13%。从量价维度,以人均消费金额提升驱动为主,人群增长为辅,预计人均消费金额则可提升125%以上。

电商、直播带货的兴起,目前正在助力化妆品行业进行一个量价提升的阶段。

电商行业流量红利放缓背景下,平台对年轻用户渗透率及存量用户arpu值提出更高要求。化妆品类目可极好满足电商平台诉求,具体而言:

1、化妆品具备“供给创造需求”属性,可通过有创意的产品获取低龄化用户、下沉市场新用户;

2、化妆品类目本身消费粘性强,消费频次弹性大,满足平台对于arpu值提升与用户留存率提升的诉求,比如高端品牌可提升整体用户粘性及单次消费水平;

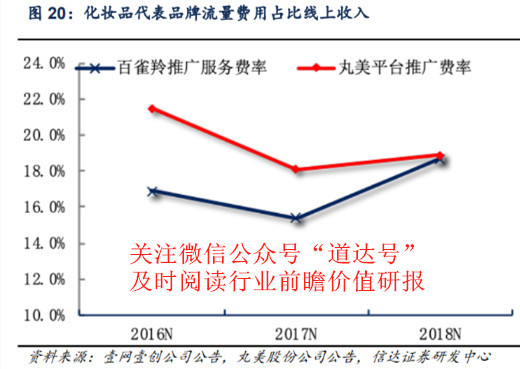

3、化妆品销售费用率高,满足平台盈利性要求的同时,亦有资金实力不断尝试新的营销推广玩法;以百雀羚站内推广费用为例,2018年含平台佣金综合费率为19%,加上化妆品品牌商30%-40%销售费率,不同类目之间优势明显。

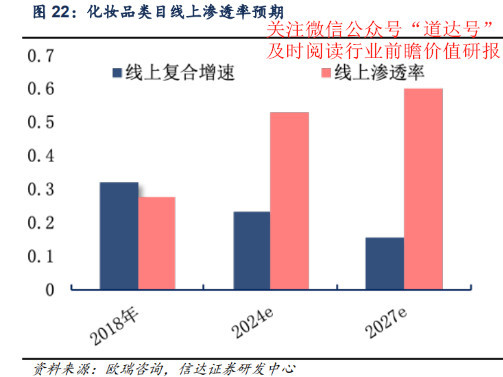

根据欧瑞咨询,化妆品2018年线上渗透率约27%,结合凯度消费对2019年线上增速判断,预计2019年线上渗透率将提升至33%;与家电3C/服装等类目线上渗透率相比,化妆品线上渗透率仍处于低位,具备较高成长性。

本期《钱瞻研报》推出了白金版,重点介绍了化妆品行业3家上市公司的基本情况。欢迎大家关注微信公众号“道达号”,进入赢家学院进行阅读。

风险提示:

1、平台方流量生态发生较大变化。渠道营销变革倒逼品牌方加大流量精细化运营/加大消费者运营/供应链提效升级。但若品牌方不能对平台流量新玩法做出及时反应,可能导致品牌营销计划受到影响。

2、市场竞争加剧。由于疫情影响,部分线下品牌进行渠道转型,抢夺线上品牌市场份额。更多品牌方加入线上商城,化妆品市场竞争加剧,可能会对各品牌线上零售端销售额产生不利影响。

3、新品推广较慢。各品牌新品一般为当季主力产品,且贡献较大占比的销售额。但若品牌方推出新品进程较慢,可能会对品牌销售情况产生不利影响。

本期钱瞻研报的参考研报如下:

东莞证券:行业景气度高,静待国货破茧成蝶

华泰证券:景气度有望延续,国货迎来高光时刻

信达证券:高景气度带动全产业链繁荣,电商新阶段助力国货品牌追赶

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。