每经记者 张怀水 每经编辑 易启江

7月16日,国家统计局公布今年上半年国民经济运行情况。二季度GDP同比增长3.2%,意味着这一指标在一季度短暂滑入负增长区间后迅速转正。

尽管受到新冠肺炎疫情影响,但随着复工复产的有序恢复,我国外贸、消费、投资等各项指标在经历下滑后迅速回升。从金融领域来看,如何进一步激发国内市场潜在的消费能力?如何缓解工薪阶层消费能力欠缺与生产过剩之间的矛盾?

7月17日,每日经济新闻联合中国人民大学重阳金融研究院推出“深度认识中国”系列直播。中国普惠金融研究院理事会联席主席兼院长贝多广认为,宏观经济的再平衡,如果能够通过创业,通过消费领域的金融服务,使宏观经济的失衡有所缓解,这是解决当前经济矛盾的一个重要思路。

中国普惠金融研究院院长贝多广 图片来源:人大重阳金融研究院

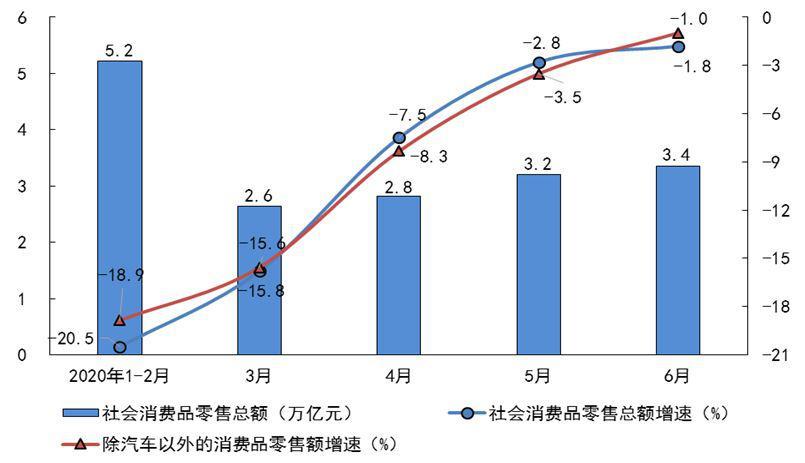

根据国家统计局数据,今年上半年,社会消费品零售总额172256亿元,同比下降11.4%。分季度来看,二季度社会消费品零售总额降幅比一季度收窄15.1个百分点。由此说明,国内消费能力在逐步恢复。

图片来源:国家统计局

贝多广认为,中国很早就已经摆脱了短缺经济,已经进入了产品过剩的时代,中国的产品过剩并不代表中国人已经消费过剩,而是有相当一部分人因为消费能力缺乏,买不起产品,买不起服务,所以大量的产品在国内没法销售。中国通过出口国外来解决宏观经济的平衡,但是,如果能够通过信贷金融手段,把三四亿人口规模的工薪阶层消费潜力激发出来的话,对于宏观经济的平衡和整个国民经济的良性循环将起到很大的作用。

贝多广表示,在中国有稳定收入的工薪阶层人口规模大约有3-4亿人,但相当一部分人并没有获得信用卡,也就是和消费信贷的概念是无缘的。

贝多广进一步表示,他本人在深圳调研的时候发现,有一些金融公司正在尝试,专门给没有信用卡,甚至是没有资格获得信用卡的人群提供消费信贷。“这带给我的冲击是非常大的,因为既然银行不愿意给这些人发放信用卡,说明这类人群是存在或大或小的信贷风险,但这些公司经过贷前、贷中、贷后整个流程的了解以后发现,这类人群的信贷需求和消费需求仍然很大,同时他们也愿意通过消费信贷来提升他们的消费能力。”

“我本人从事的是高端金融,相比之下,并不是说高端金融不好,但我觉得在当前的经济环境下,普惠金融社会价值是更高的,是这个社会更需要的。”贝多广说。

与此同时,贝多广认为,普惠金融的范畴不仅仅是消费信贷,而是涵盖整个金融领域,从信贷到保险、到理财等方方面面,包括资本市场、创业板、新三板等。“在这个社会当中,一个人从就业者变成创业者,我认为是社会的一次进步,普惠金融的存在就是鼓励这类人去创业投资,并为他们提供多维度的金融服务。”

贝多广表示,一些国内外的专家认为,当前已经存在的银行没有做普惠金融的基因,也不可能再让他们来做,所以,必须是“另起炉灶”,建立新的机构。

“我觉得在中国的环境下,在中国特定的金融架构下,我们所主张的是要建立一个包容性的金融服务体系。”贝多广指出,这个体系不是完全“另起炉灶”,实际上在中国的金融背景下,我们也要充分去发挥现有银行潜在的普惠金融服务功能。

贝多广介绍,过去,普惠金融确实是由小贷公司、网络公司、金融科技公司在从事,甚至在国外很多都是公益性的信贷机构在做,逐步发展成规模性的商业机构。所以,发展普惠性金融最终需要形成一个包容性的金融服务体系。“我认为,这个体系要非常包容,既有国家发牌的专业机构,也要有一些是地方层面发牌,甚至是民间发起的公益机构。”

与此同时,贝多广指出,推进普惠金融的发展需要有一些“指路牌”,不能走偏。第一块指路牌是政府引导,市场主导,我们管它叫做中国推进普惠金融发展的基本原则。第二块指路牌是客户保护和客户的赋能。“普惠金融机构在给他们提供服务的同时,需要考虑去保护他们,给他们赋能。”

除了收入水平不高的工薪阶层以外,发展普惠金融第二个层面的意义,是助力中小微企业。贝多广表示,中小微企业的整个生命周期中,大部分都处于高风险阶段。商业银行贷款的风控等级很高,让商业银行与你一起同甘共苦,坦率地说,对它而言是巨大的挑战,也是不现实的。

中小微企业如何寻找到同甘共苦、共担风险的投资者,找到和他一起来投资的合作伙伴?贝多广认为,普惠金融总体是对现有金融体系的再造,我们要让现有的金融机构充分去发挥他们的作用,去开展普惠金融业务,但同时又要善于去引入一些新型机构。引入“鲶鱼”去挑动激活市场,是发展普惠金融的另一个目的。

数字时代,人人都能享受到数字红利,与此同时,数字鸿沟也出现了。贝多广表示,所谓数字鸿沟,比如疫情期间,学生不能上课,只能上网课,但一些偏远的地区和山区,学生可能就无法上网课。包括支付宝、微信提供的各种支付、借贷服务,对老年人而言可能无法发挥作用。

对于数字普惠金融而言,如何理解“最后一公里”?贝多广认为,一方面是金融服务能力不足,甚至被金融服务做排斥,就是“最后一公里”的表现。另一方面的差距是客户能力不足。

贝多广举例,自己到东北的大兴安岭南麓去调研,当地农民反映,现在有人给他们贷款,他们坚决不要。为什么呢?他们害怕,贷款没什么好处,反而给他们带来很大的风险。“这类人群是普惠金融的目标,但他们自身缺乏理解的能力,也不会主动去使用金融杠杆,实际上这也是‘最后一公里’。”

“另外是整体金融环境不给力,包括政策层面的局限等,这些现象都可以概括成最后一公里的问题。当然这个问题不仅是中国的问题,也是全世界的问题。”贝多广说。

封面图片来源:人大重阳金融研究院

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。