每经记者 吴永久 每经编辑 何剑岭

一天暴跌47.68%,太吓人了,亏钱速度比股票还快,它就是泰晶转债。

昨日(5月6日)晚间,泰晶科技发布提前赎回“泰晶转债”的公告。根据5月6日的可转债以及股价来计算,如果投资者等待上市公司的赎回,则要亏损73%。如果把可转债转成股票,则要一下子亏掉63%。

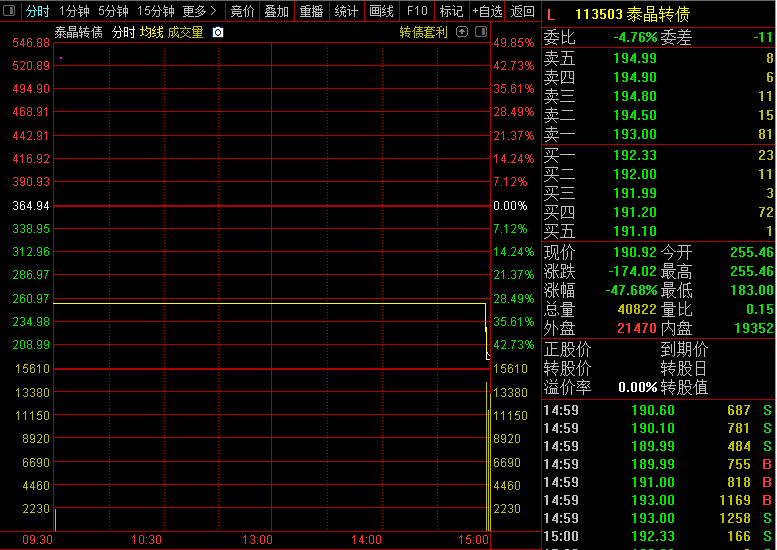

泰晶转债5月6日收盘价为364.94元,远远高于转股价值,可见该可转债被炒得太高了,小散们被割韭菜是必然的。

去年底以来,可转债开始火了起来。

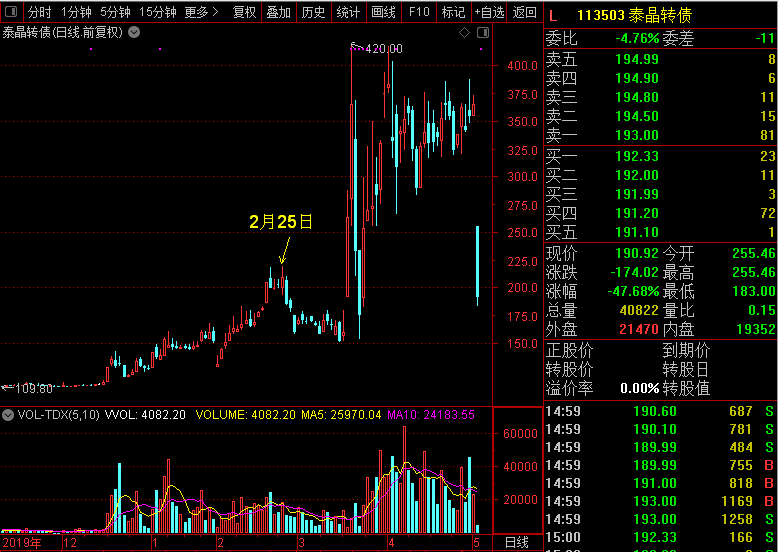

从泰晶转债的走势来看,去年底还在110元左右,今年最高曾达到420元,涨幅十分巨大。

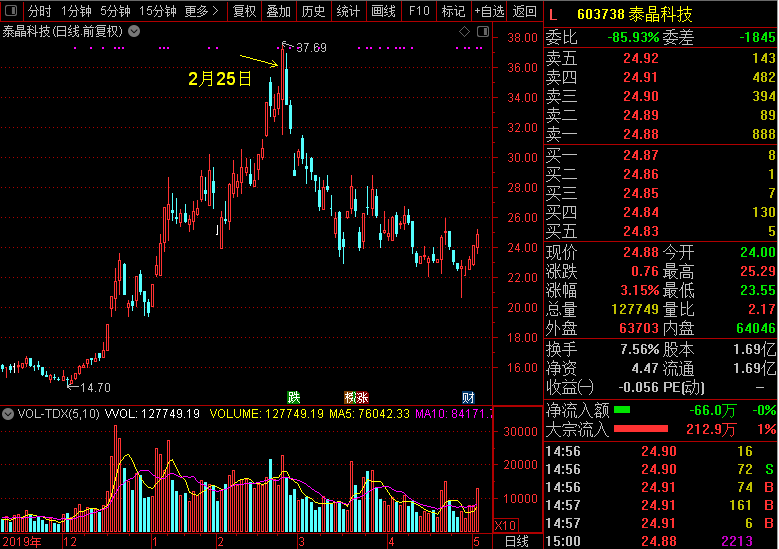

从泰晶科技的股价走势来看,2月25日见到高点37.69元,随后一路下行至今。而泰晶转债从2月25日之后略有调整,随后价格又大幅走高,可见,它们之间的走势出现了背离。一般来说,可转债的表现,很大程度上取决于正股的走势,因此,风险早已潜伏其中。

有分析人士认为,一般来说,上市公司发行可转债大多希望投资者转换成股票,这样就不用偿还太多的本金和利息。所以,如果可转债价格低于转股价值,那么可转债就是相对安全的,如果这个价格大幅高于转股价值,则该可转债泡沫很大的。

这一次,泰晶科技发布的是提前赎回可转债的公告,其表示,“在本次发行的可转债转股期内,如果公司A股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的 130%(含),或本次发行的可转债未转股余额不足人民币3000万元时,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。”

公司股票2020年3月30日至2020年5月6日期间,连续三十个交易日中至少有十五个交易日收盘价格不低于“泰晶转债”当期转股价格(17.90元)的130%(即 23.27元/股),已触发“泰晶转债”的赎回条款。

面对这种情况,一般来说,投资者会选择最有利于自己的方式。通常来说,投资者会选择转换成股票。

而在泰晶转债这个事情上,如果投资者在尾盘成功抛售的话,那么则是最有利的方式。

1、等待上市公司的赎回,赎回价格是100元债价+0.4元的年利息,这样相比6日收盘价(364.94元)要亏损73%。

2、把可转债转成股票。根据转股价17.9元计算,转债票面价格(100元)/转股价格(17.9元)=转股后股票数量(5.59股),再用股票数量(5.59股)*当前股价(24.12元/股)=134元。也就是说,投资者将转债转换成对应的股票,价格却只有134.75元,一下子亏掉63%。

以今日泰晶科技的收盘价24.88元计算,其转股价值是139.08元,相较收盘价190.92元还有27%的跌幅。

3、在市场上直接卖掉可转债。在上市公司强制赎回的注定结局面前,是没人愿意高价接盘的,比如今天早盘泰晶转债开盘不到1分钟就下跌30%,并被临时停牌,到14:57恢复交易后,跌幅继续扩大,收盘时为190.92元,此时可以卖出,但亏损幅度同样高达47%。

除了上述可转债价格较高之外,还发现,泰晶转债的份额实际是不大的。

经证监会核准,泰晶科技于2017年12月15日公开发行了215万张可转换公司债券,每张面值100元,发行总额2.15亿元。

在今年1月2日,公司公告,截至2019年12月31日,尚未转股的可转债金额为64,387,000元,占可转债发行总量的 29.9474%。

可见,当时可转债的规模已不大了,利于游资炒作。

之前就有专业人士提示风险,部分可转债被爆炒的主要原因是游资的过度炒作,游资开始利用转债日内T+0的交易制度,对一些低评级的小盘转债进行炒作。投资者对此应保持警惕,一方面可转债存在强制赎回风险,一旦赎回,部分以高溢价买入的投资者将面临较大损失;另一方面,炒作退潮后将回归基本面,届时相关被爆炒的可转债将大跌。

这种强制赎回而发生大跌的事,之前出现在再升转债上。3月4日至9日,再升转债连续上涨,累计涨幅超170%,至3月9日收盘,该转债价格已经飙升至401.26元,9日当天涨幅高达55.9%。然而,9日晚间再升科技发布了提前全部赎回再升转债的公告。公告称,公司股票自2020年1月20日至2020年3月9日期间,满足连续三十个交易日中至少有十五个交易日的收盘价格不低于“再升转债”当期转股价格(8.59元/股)的130%,已触发“再升转债”的赎回条款。

3月10日,再升转债暴跌53%。3月11日,再升转债因盘中异动,两度被上交所临停。自3月13日开始至3月24日,再升转债连续录得八连阴,截至24日收盘时报120.19元/张,价格较之9日的高位跌去七成。

要想不被割韭菜,懂得可转债其中的原理非常重要。

在前几年,市场上有一种套利模式就是预期可转债进入转股期后,如果正股价格低于可转债转股价,那么这样的股票或许就有套利空间。因为上市公司或许会想方设法的让可转债的投资者转换成股票,而不想大额的还本付息。如果股价大幅高于转股价,那么可转债持有者转股的积极性很高。

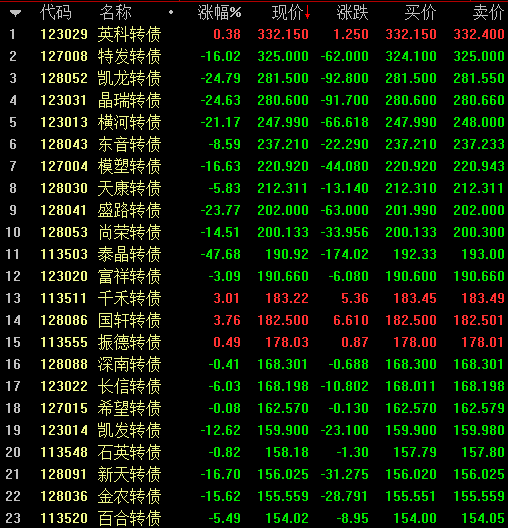

而看看目前的可转债呢,截至今日收盘,高价可转债普遍下跌,如凯龙转债、晶瑞转债、横河转债跌幅均超20%。

值得注意的是,泰晶转债虽然是可转债的极端案例,但可转债价格存在泡沫是普遍的事实。统计的260只可转债当中,有234只5月6日收盘时高于其转股价值,占比93%。

以横河转债为例来做一个介绍,计算过程如下,转债票面价格(100元)/转股价格(9.22元)=转股后股票数量(10.84股),再用股票数量(10.84股)*当前股价(6.59元/股)=71.48元。横河转债的转股价值是71.48元,而目前其可转债价格是247.99元。

从这个公式可以看出,股价是随时变化的,如果股价上涨,那么转股价值也会随着上涨。

而有的行情界面会直接显示可转债的转股价值,不用自己去计算。

封面图来自摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。