在A股市场,CRO(医药研发合同外包服务)板块可是出了名的牛股集中地,多只个股在今年创出了历史新高,十倍牛股也不稀奇。4月16日,A股市场CRO行业再添新兵,药物发现领域的成都先导(688222,SH)正式上市交易,上市首日大涨129.43%。

每经记者 梁枭 刘晨光 每经编辑 卢九安

图片来源:摄图网

你以为,药品说明书上那些复杂的化学成分和分子式是怎么来的?其实,他们大多是由化学家们“试”出来的。药物研发往往要经历漫长的探索和审批流程,其中,药物发现就是在海量化合物中筛选淘金的过程。

4月16日,A股市场CRO(医药研发合同外包服务)行业再添新兵,药物发现领域的成都先导(688222,SH)正式上市交易,上市首日即大涨129.43%。

成都先导(688222,SH)上市首日大涨129.43%

《每日经济新闻》记者注意到,近年CRO板块牛股频出,十倍股也并不稀奇。政策利好催化下,CRO产业链高景气有望持续,上市公司业绩将维持高速增长。有资深投资人表示,只要是CRO产业链细分领域的龙头,都有很好的投资机会。

数据来源:wind

CEO—首席执行官;CFO—首席财务官;CRO—……不对,CRO跟CEO、CFO可是风马牛不相及。CRO是Contract Research Organization的简称,直接翻译过来意为合同研究组织。这是个医药行业的专有名词,意思就是医药研发合同外包服务机构。

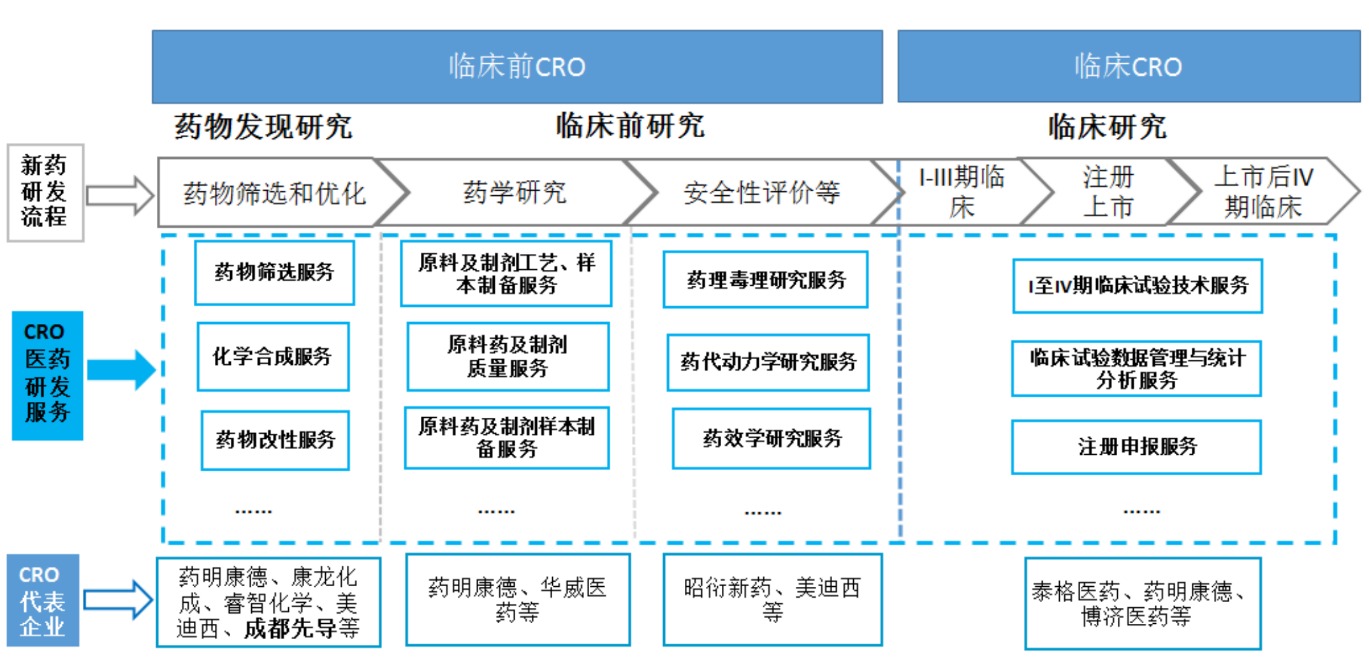

具体来说,由于药物研发成本升高、研发难度增大,制药公司往往会倾向于将药物研发的部分工作外包给第三方——CRO。医药CRO企业提供包括新药产品开发、临床前研究及临床试验、数据管理、新药申请等技术服务,涵盖了新药研发的整个过程。

CRO产业链全景图 图片来源:成都先导招股书截图

外包?听起来似乎也没那么“高大上”。不过,至少在A股市场,CRO板块可是出了名的牛股集中地,多只个股在今年创出了历史新高,十倍牛股也不稀奇。

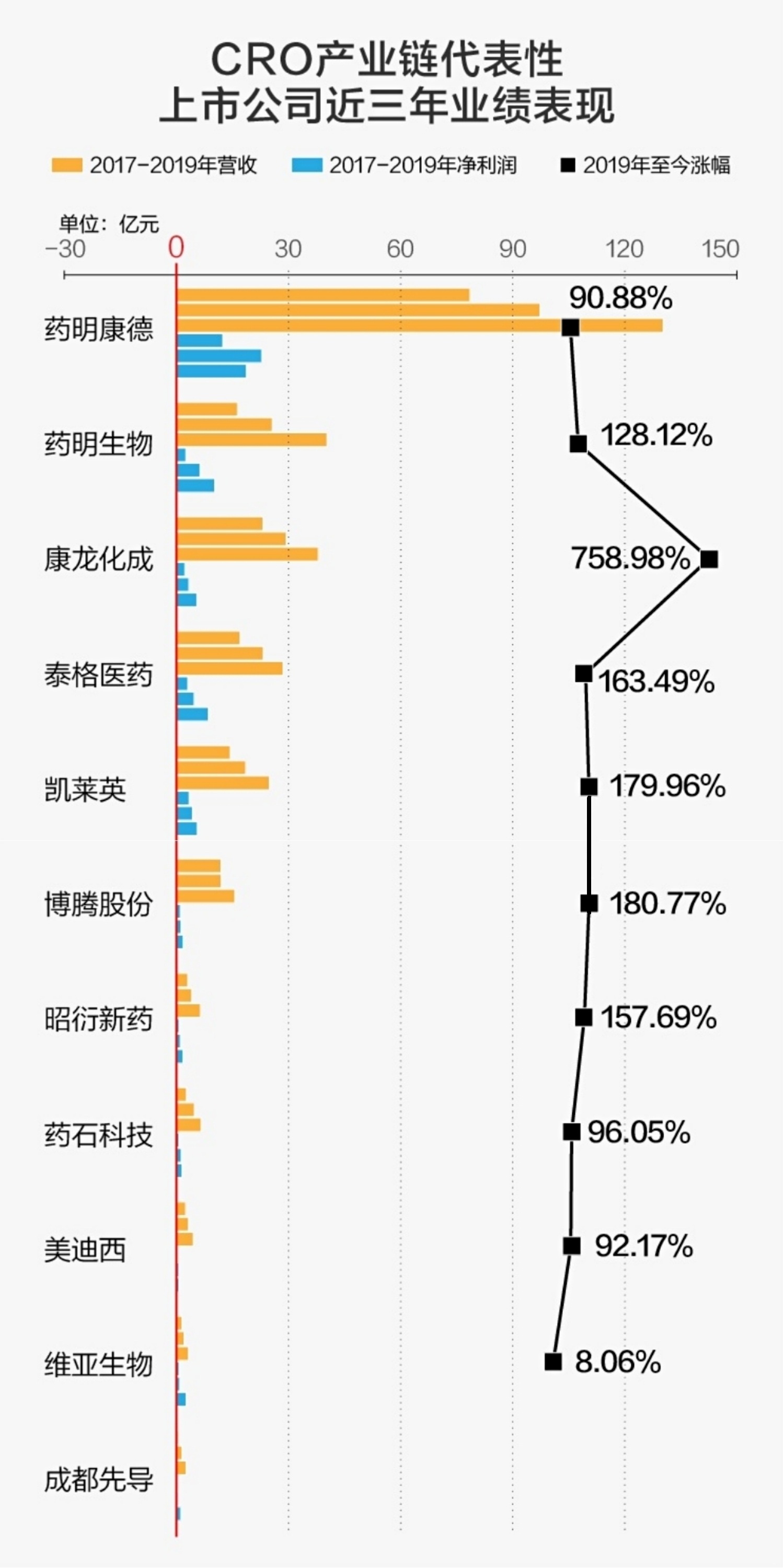

先说说最近三年上市的远端次新股:药明康德,2018年5月上市,新高较发行价(前复权,下同)涨了近7倍;康龙化成,2019年1月上市,新高较发行价涨了近8倍;昭衍新药,2017年8月上市,新高较发行价涨了近13倍;凯莱英,2016年11月上市,新高较发行价涨了近12倍。记者注意到,这些CRO公司的股价不仅创出了历史新高,且大多已远远超过了上市伊始连板后的开板价。

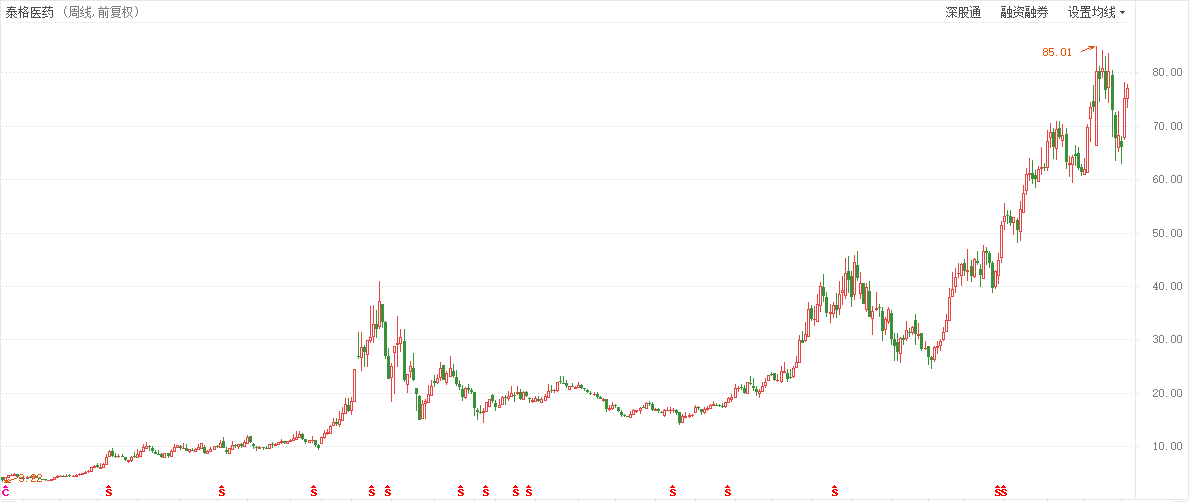

如果把目光聚焦在上市较早的CRO企业泰格医药,其股价涨幅就更为可观:泰格医药于2012年8月上市,今年2月创出的新高较发行价涨了近27倍。

泰格医药2012年上市以来股价表现 图片来源:东方财富软件 截图

事实上,自2019年以来,CRO行业上市公司股价一直处于上升通道之中,个股的区间涨幅大多在100%以上。也就是说,如果投资者手里拿的是CRO相关标的,跑赢大盘指数几无悬念。

记者注意到,股价上涨背后,北上资金抢筹或是重要推手。2019年以来,北上资金一直在加仓CRO股票。以龙头药明康德为例,2019年年初,沪股通仅持有其0.66%的股份,随着股价上涨,北上资金一路加仓,截至4月17日,沪股通持股已增至9.89%,持仓市值97.62亿元。此外,北上资金对泰格医药也颇为青睐,沪股通的持股比例已由2019年初的11.12%增至4月17日的21.52%,持仓市值近89.92亿元。

据了解,成都先导是第二家登陆科创板的CRO公司。2019年12月,科创板首家CRO公司美迪西上市,首个交易日即大涨71.08%。截至4月14日,美迪西股价较发行价已上涨92.17%。市场人士普遍预计,随着CRO相关标的受资金热捧,叠加炒新因素,成都先导股价或也将有较好表现。

投资者的眼睛是雪亮的。记者梳理发现,股价上涨背后,CRO公司营收呈现增长态势。例如2018年上市的独角兽药明康德,尽管其营收规模已在百亿量级,但近两年的扣非净利润增速仍旧保持在20%以上;2019年初上市的临床前研究龙头康龙化成,近两年的扣非净利润复合增速也在50%左右。

2019年以来,药明康德、药明生物、康龙化成、凯莱英、泰格医药等CRO龙头均经历了一轮典型的戴维斯双击,业绩上涨后,市场也给予了其更高的估值。

截至4月14日 五家CRO龙头公司估值变化

截至目前,头部CRO上市公司动态市盈率大多接近百倍。面对如此高的估值,散户投资者大呼太贵。那么,市场为何会给予它们高估值?CRO公司的股票还能买吗?

在创投机构时代伯乐投资人蒋龙看来,CRO的估值是由其行业特点决定的,决定其估值的是成长速度、未来空间和竞争格局。当前行业龙头的市占率还非常低,在细分行业也就四、五个百分点的市占率,很多细分龙头的市占率还不到百分之一。

“这个行业至少可以保证十年以上的高增长。CRO在各个细分领域都存在较高的门槛,给龙头公司高估值是非常合理的。另外,参照创新药公司,CRO公司给出高估值也具有合理性。”蒋龙说。

他进一步表示,CRO公司作为“卖铲人”享受行业发展红利,只要有创新,就有CRO业务,而与创新是否成功无关。CRO公司理应享受确定性溢价,“当前CRO龙头公司的估值对应2020年的业绩仍普遍在50倍~60倍,并没高估,稍微拉长一点时间,这仍然是非常具有吸引力的估值。”

大部分CRO领域上市公司2019年业绩向好,行业景气度提升或是其背后的实质性推动因素。

药物研发创新是药企的核心主题和持续生命力的根本保障。天风证券在研报中指出,从全球看,新药的研发支出保持持续增长态势,药企持续的研发投入为CRO企业发展奠定了基础,而药企面临研发成本持续上升、回报率下降的境况,急需降本增效,愈发需要CRO专业化的研究支持。数据显示,目前全球已有超过50%的制药公司和生物技术企业应用研发外包服务。

实际上,国内早期医药市场主要以仿制药为主,创新药研发动力不足。近年来,我国医药行业的政策导向一直在鼓励创新。

比如,2015年8月,国务院发布《国务院关于改革药品医疗器械审评审批制度的意见》,“鼓励以临床价值为导向的药物创新,优化创新药的审评审批程序,对临床急需的创新药加快审评”;2017年10月,中共中央办公厅、国务院办公厅印发《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》明确指出“鼓励新药和创新医疗器械研发”,对重点新药给予优先审评审批。

此外,医改行业政策在某种程度上也起到了倒逼产业升级的作用,如“4+7”带量采购以及仿制药一致性评价加快实施,以仿制药生产为主的企业盈利能力承压,势必会倒逼药企向创新药方向转型。

成都先导招股书数据显示,我国60%~70%的传统医药企业不具有新药研发能力;此外,由于我国医药研发服务企业相对于欧美国家具有成本优势,国外大型药企近年来也将部分研发外包服务向中国转移。

研报数据显示,2011年~2018年,我国CRO行业的市场规模由140亿元增至678亿元,增幅近400%。预计到2022年,这一数字将增加至1402亿元。

在蒋龙看来,近年来国内CRO开始飞速发展,背后的确有深刻的产业逻辑。“在医保控费、鼓励创新的大背景下,只有创新才有出路,但创新条件以前并不成熟,成熟也就是这一两年的事。”

蒋龙认为,随着大量海外人才到国内发展,以及风投资金对创新药不断助力,大大促进了行业的发展,并形成了完整的产业配套,进入了良性循环。“从需求、人才、资金、配套的角度看,CRO已开始进入高速发展阶段,当前仍是投资这个领域的最好时期。”

事实上,由于医药研发领域普遍具有高风险、高收益的特点,传统融资渠道往往无法满足其资金需求。2018年初,港交所对生物医药企业开辟绿色通道;2019年下半年,上交所科创板开闸,进一步丰富我国的资本市场结构同时,也增加了CRO企业上市融资的积极性。本次登陆科创板的成都先导募集了8.35亿元,与此前在科创板上市的生物医药公司相比处于中游水平。

蒋龙也对记者表示,CRO的发展离不开医药创新的环境,近年来创新药如火如荼,很大程度上也是有赖于创投资金的支持。背后的一个重要原因是,大量海外人才回国发展带来了技术,但要想快速放展,仍然亟需资金的力量。CRO行业也是如此,因此对于一些小而美的CRO公司来说,科创板毫无疑问是一个绝佳的契机。

成都先导登陆科创板也进一步推动了CRO行业资产证券化进程。当下,头部及二线CRO公司大多已在各地资本市场上市(或为上市公司并购),每一个环节都能在市场上找到对应的相关标的,其中既有业务覆盖CRO全产业链的独角兽药明康德,也有类似成都先导、药石科技等专注药物发现领域的中小上市公司。

由药物从研发到上市搭建起来的CRO产业链细分领域众多,每个细分领域又都有各自不同的技术特点和产业格局。

在国际临床前CRO领域,药物发现CRO的占比较大,临床前研究CRO的占比较小,国内情况则相反。由于国内药物研究仍然以仿制药为主,因此适用于仿制药研究的药学研究、药效评价等临床前研究CRO市场规模要大于为创新药研究服务的药物发现CRO市场规模。

国元证券研报指出,但随着国内新药研发持续推进,为突破专利限制,药企研发新药将更多选择与CRO企业合作,药物发现市场规模有望进一步扩大。预计到2022年,药物发现领域的市场规模将超过临床前研究。

我国CRO行业细分市场规模 每经记者 梁枭 制图

成都先导董事长李进对《每日经济新闻》记者表示,药物发现作为新药研发的首要环节,是产业价值链中最关键,也是技术难度和经济价值最高的步骤。为了发现一种新药物,通常需要筛选数以万计甚至数以百万计的化学物质,并且随着新颖结构药物的化学合成难度增加,以及可供筛选的物质的匮乏,这一环节的成本也越来越高。

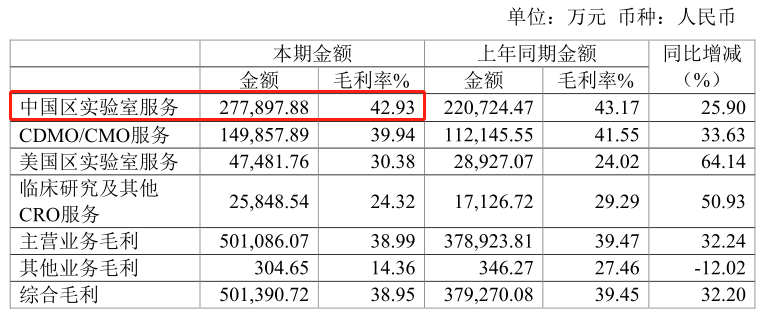

记者统计相关资料后发现,就毛利率来看,药物发现领域显著高于其他环节。首先,纯药物发现领域CRO公司毛利率高于综合类CRO公司。纯药物发现领域上市公司成都先导、药石科技、维亚生物2019年综合毛利率分别为81.55%、51.59%、48.3%,高于药明康德(38.95%)、康龙化成(35.38%)等包含药物发现业务的CRO龙头企业。

其次,对于综合类CRO公司,药物发现板块的毛利率又显著高于其他业务版块。以药明康德为例,2019年年报数据显示,药明康德包含药物发现业务的“中国区实验服务”毛利率高于其他业务板块。同样的情况在康龙化成的年报中也有体现。

药明康德2019年年报 截图

目前来看,我国药物发现CRO企业全国约一百家,整体市场规模还相对较小。要在激烈的市场竞争中突围,最重要的是能为医药企业提供差异化的研发服务。具体来看,大型药物发现CRO通过与药企在药物发现阶段建立源头合作,提供药物发现一体化服务。而规模相对较小的公司则通过特色技术平台或服务构建核心竞争力,在各个细分领域实现突破。

蒋龙向记者介绍,CRO行业很讲究积累,其他公司切入进来并不容易,因此在各自的细分领域里强者恒强。同时,也因为这种因积累而形成壁垒,即使是一些规模较大,并且具有平台属性的CRO企业,也很难跨入到其它细分领域里形成竞争优势,做到赢家通吃。

至于后来者,蒋龙对记者表示,其可以选择一个细分领域作为切入点,避开其它细分领域龙头公司的竞争压力,随着整个创新药行业的成长而成长。“更重要的是,整个CRO行业并不是只有一两家大龙头才可以投资,而是只要是细分领域的龙头,都有很好的机会。”

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。