以往,我们买房贷款一般是在央行基准利率基础上打折或上浮;现在,存量房贷用户面临两种转换选择:要么选择原来的固定利率,要么换成LPR加点。那么,LPR对于居民、企业和城市来说,究竟会带来怎样的影响?

每经记者 梁宏亮 每经编辑 刘艳美

刚在南京买房的小徐,如今又要面临一个选择——是否把自己刚签的房贷合同,改签成LPR合同?

想必这两天,不少“房奴”都跟小徐一样,有着类似的烦恼。具体起因,就是3月1日正式启动的存量浮动利率贷款定价基准转换。转还是不转,直接影响着今后还多少房贷。

以往,我们买房贷款一般是在央行基准利率基础上打折或上浮;现在,存量房贷用户面临两种转换选择:要么选择原来的固定利率,要么换成LPR加点。其中,加点也可以是负数。

所谓LPR(Loan Prime Rate),就是指贷款基础利率,又称贷款市场报价利率,是央行为了利率市场化改革而推出的一个重要工具。LPR每月调整一次,市场化程度更高,更能反映市场供求变化。

通俗来讲,对身上背着贷款的个人和企业来说,以往利息是按照固定金额来给,有了LPR以后,利率也可以“随行就市”了。

根据央行去年底发布的公告,为进一步深化LPR改革,商业银行应自2020年3月1日起正式切换存量浮动利率贷款定价基准,原则上存量贷款利率定价基准切换工作要在2020年8月31日前全部完成。

今天,我们就来谈一谈,LPR对于居民、企业和城市来说,究竟会带来怎样的影响?

小徐的好兄弟小周,是一家股份制银行信贷经理。他给小徐的建议是:能改则改,尽快将合同变更为LPR定价基准浮动利率合同。

来算这么一笔账:

假设贷款余额100万元、贷款期限20年,若未来LPR平均下行20BP,每月还款额可以减少110元,总还款额可以减少2.6万元,在原有还款基础上减负1.6%~1.7%。

若LPR平均下行40BP,月还款额可以减少213元,总还款额可以减少5.1万元,在原有基础上减负3.4%。

在发达的金融市场中,利率的传导模式是从货币市场影响信贷与债券市场。LPR定价方式下,未来房贷利率的变化取决于5年期LPR(5年期最优贷款利率)的变化。

5年期LPR趋势则由三方面决定:政策利率/市场利率、房地产金融政策和银行的市场化加点。

具体来看,政策利率/市场利率自然要看宏观经济形势,而房地产金融政策则要考量地方房地产市场发展情况,银行市场化加点的长期空间,则取决于银行内部资金成本。这三个分别为宏观、中观、微观的要素,深刻影响着LPR走势。

当然,小周也补充解释,对于个人来说,改签合同的效果也许不会立竿见影,“省钱效应”需要一段时间才能见效。

“举个例子,你签署的房贷合同是基准上浮20%,按照原基准是4.9%*1.2=5.88%,而且这种长期限的房贷一般都是按年浮动,也就是说即使基准发生了变化,也不是立刻就能体现在还款上面,延迟可能会长达一年。”小周进一步解释说:“现在是LPR加点,其实总成本还是5.88%,加点数也不变,但是LPR每个月都可能会变,这样更市场化,也更方便国家调控。”

不过,归根到底,选择LPR,其实选择的是利率下行预期。

中泰证券分析师戴志峰、邓美君在专题研究报告中分析,中长期看,政策利率随经济增速放缓是处于下降周期的,房地产金融政策难以进一步收紧,银行市场化加点在金融体系改革背景下有调降空间。综合三种因素,都是推动5年期LPR下行。因此,建议个人选择LPR浮动利率方式。

事实上,房贷只是LPR影响的一个方面而已。

中原地产首席分析师张大伟曾评论,LPR降低的主要目的是未来引导实体经济利率降低,降低资金成本,并不是为了刺激楼市,但肯定有稳定房地产的作用。

“近年来我国商业银行利润增速总体趋缓,但仍相对较高,有向实体经济适当让利的空间。银行适当降低对短期利润增长的过高要求,有利于畅通经济金融良性循环。”央行副行长刘国强在接受媒体采访时称。

为起到降低实体经济融资成本的效果,去年LPR落地之际,央行制定的LPR考核要求中就督促,LPR改革要降低实体经济融资成本。在24家主要金融机构LPR工作会议上,央行行长易纲强调,将更多金融资源用于对小微企业、民营企业和制造业、服务业贷款提供支持。

当然,国盛证券研究所在2019年底的分析报告中也指出,存量利率贷款定价基准转换为LPR,对实体企业来说,存量发力更有助于降低融资成本,但真实效果取决于银行、企业、居民间的议价能力,基建、制造业等中长期贷款有望受益。

“ 贷款利率下调空间在于某些强势行业和企业的议价权高于银行。”国盛证券研究所指出,由于民企贷款期限多数较短,且通常银行议价权高于民企和个人,因此缓解民企融资难融资贵,需要引导1年期LPR继续下滑,以及配合定向降准等其他政策。

全国银行间同业拆借中心2月20日发布数据,1年期LPR为4.05%,与上月相比下降10个基点,为2019年8月改革完善LPR定价机制以来的最大降幅。5年期以上LPR为4.75%,与上月相比下降5个基点。

“疫情期间,央行货币政策将适度向稳增长方向倾斜,切实降低实体经济融资成本也更具迫切性。这是2月LPR报价恢复下调,且下调幅度加大的直接原因。”东方金诚首席宏观分析师王青表示。

资金是企业运行的血液,企业也是城市运行的基本单元。LPR会对一座城市产生怎样的影响?

首先来看房地产。

本次突如其来的疫情,给房地产企业与各地房地产市场都带来不小压力。兴业证券行业投资策略报告显示,春节后第三周,其统计的43个重点城市整体新房成交数据,相对于去年春节后第三周来看,单周同比下降83%、春节后三周合计同比下降89%。

随之而来的是政府行动。

从供给端,上海、无锡、西安、南昌等多座城市相继推出各类涉房支持政策。具体手段也十分多元化,包括土地出让金缓缴及降低比例、预收资金监管放松、信贷适度宽松、预售标准条件放宽。

在需求端,备受关注的“衡阳十七条”提出将实施购房契税补贴、地下车位购买补贴和人才购房补贴;马鞍山首套普通住房交易购房补贴政策再延长一年;宜宾农民工购房最高可获300元/平米补助。

疫情下的2月,LPR再次迎来下调,无疑对于房地产需求端来说是利好。从数据来看,房贷利率走势仍然比较平稳。2020年2月,在非一线城市中,首套房贷利率变动幅度在5BP及以上的只有重庆、东莞和惠州三个城市。其中,重庆环比下降5BP,东莞环比上涨5BP,惠州环比上涨12BP。

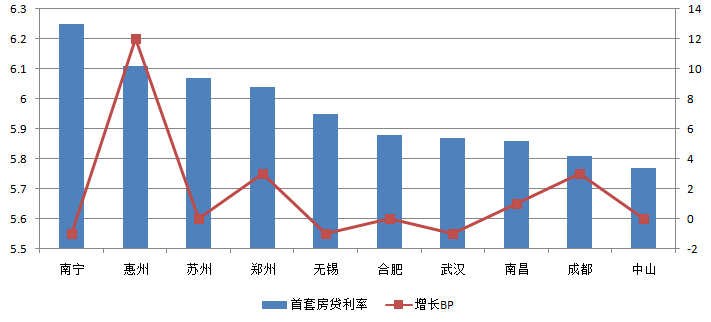

2020年2月首套房贷款利率最高的10座城市 制图:城市进化论

看完房地产,我们再来看LPR对各地其他类型企业的影响。

目前,城叔没有找到详实的数据,来反映各地实体经济融资成本变化。不过,从LPR报价银行分布上,也许我们可以看出一些趋势。

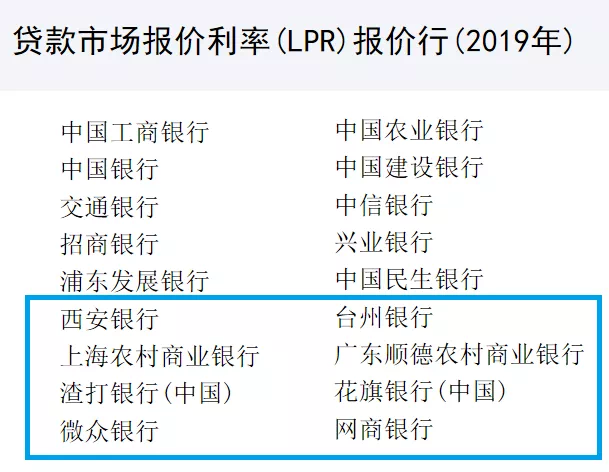

在目前的“LPR报价行名单”中,除了我们熟知的中农工建交等银行“巨头”、实力较强的股份制银行等全国性金融机构外,还出现多家地方性银行——台州银行、西安银行、上海农商行、广东顺德农商行,以及两家民营银行——网商银行和微众银行。

图片来源:中国人民银行

从分布格局上来看,能够报价LPR的银行多集中在实体经济发达、制造业密集、中小民营企业集聚的东南沿海地区,西安银行是西部唯一入围地方银行。

“服务小微”,是入围的几家地方性银行和民营银行的共有特征。而且,即便是主要服务于高风险客群,这些银行的资产质量明显好于行业平均水平。

地方银行是城市经济的“毛细血管”。上文提到,影响LPR利率的因素中,有一项就是“银行市场化加点”,这一部分是各银行的自主调整空间。相比较而言,地方性银行机制往往更加灵活,拥有LPR报价能力,也就意味着给当地企业更多的选择空间。

近水楼台先得月,台州、顺德、西安、上海、深圳等地的小微企业,在当前利率下行的情况下,多一家银行,也多了一份选择。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。