《每日经济新闻》记者注意到,壶化集团报告期内第一大客户销售数据、境外销售数据、2016年现金流量数据等均存在“打架”现象。

每经记者 王琳 每经编辑 张海妮 汤辉

在2017年IPO过会被否之后,山西壶化集团股份有限公司(以下简称壶化集团)如今卷土重来。12月20日,证监会网站披露了壶化集团更新后的招股说明书申报稿(以下简称招股书(2019))。

记者注意到,相较2017年过会时被质疑的盈利可持续性等问题,如今壶化集团的业绩在报告期内已有所改善。但是,壶化集团报告期内第一大客户销售数据、境外销售数据、2016年现金流量数据等均存在“打架”现象。

此外,与2017年相比,壶化集团仍然存在较多的关联交易,甚至多家持股公司位列壶化集团的前五大客户之列。

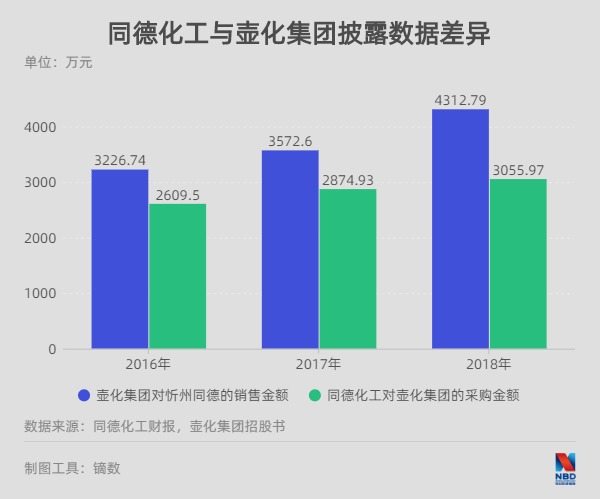

招股书(2019)披露,忻州同德民爆器材经营有限公司(以下简称忻州同德)为壶化集团2016年、2018年和2019年上半年的第一大客户,同时为2017年的第三大客户。

不过,招股书申报稿没有披露的是,忻州同德曾经是壶化集团的参股公司。同德化工(002360,SZ)公告显示,忻州同德此前为同德化工持股60%的控股子公司,而壶化集团持有忻州同德2%的股份。2017年4月,同德化工收购包括壶化集团等交易对象持有的忻州同德剩余40%的股份,从而使得忻州同德成为同德化工的全资子公司。

壶化集团在招股书(2019)中将同德化工列为公司曾经的关联方,理由是:在2014年12月20日至2019年9月6日曾担任壶化集团独立董事的王军,自2019年4月起同时担任同德化工的独立董事。

《每日经济新闻》记者注意到,招股书(2019)显示,2016年、2017年和2018年,壶化集团对忻州同德的销售金额分别为3226.74万元、3572.60万元和4312.79万元。但是,同德化工2016年~2018年年报则显示,在上述对应期间,同德化工对壶化集团的采购金额分别为2609.50万元、2874.93万元和3055.97万元,分别仅为上述壶化集团招股书申报稿中披露数据的80.87%、80.47%和70.86%。

对于上述数据差异,《每日经济新闻》记者12月27日和30日多次致电壶化集团并发去采访函,但截至发稿未收到回复。

壶化集团是一家同时在境内外销售产品的公司。《每日经济新闻》记者注意到,壶化集团招股书申报稿中披露的境外销售数据也多处存在矛盾。

招股书(2019)显示,2016年、2017年、2018年和2019年上半年,壶化集团境外销售收入分别为1375.47万元、1635.97万元、1541.75万元和1131.83万元,分别占比3.91%、3.81%、3.46%和5.42%。其主要的境外客户包括缅甸福利矿业开发有限公司(以下简称缅甸福利)、公明山良品化工有限公司(以下简称公明山良品)、缅甸红三角民爆物资专营公司等。

不过,按照招股书(2019),壶化集团在2018年对公明山良品的销售收入为1562.07万元,公明山良品位列壶化集团第五大客户,而在不考虑对其他境外客户销售的情况下,这一数据也高于前述壶化集团2018年境外销售收入1541.75万元。

数据显示,壶化集团在2017年对公明山良品的销售收入为1581.24万元,而2017年的招股书申报稿显示,壶化集团在2017年上半年就已对缅甸福利产生销售收入344.23万元,也就是说,壶化集团在2017年的境外销售收入至少达到1925.47万元,这一数据较前述招股书(2019)披露的数据1635.97万元高出17.70%。

对于上述数据差异,《每日经济新闻》记者一并向壶化集团发去了采访函,但截至发稿未收到回复。

事实上,壶化集团2017年的招股书申报稿曾披露,报告期内,公司的出口业务存在对方实际支付金额与公司报关金额不一致的情形。2015年,壶化集团还被太原海关出具《中华人民共和国太原海关关于山西壶化集团股份有限公司出口民爆物品相关事宜的复函》,认为壶化集团自2013年6月至2015年1月期间对缅甸的出口业务存在报关价格与实际销售价格不符的行为。而壶化集团在2017年的招股书申报稿中对此给出的解释则是由于与境外客户合作模式处于探索阶段、在出口贸易经验不足及公司业务人员疏漏等多方面原因造成的。

此外,由于销售的易燃易爆、高度危险的民爆物品,证监会在2017年9月第一次IPO的反馈意见中曾要求壶化集团披露境外业务主要经销商的最终用户及其用途,不过,壶化集团在2017年的招股书申报稿中表示,境外经销商拒绝提供最终客户清单。对于反馈意见询问的境外客户的成立时间、注册资本、实控人或控股股东等信息,壶化集团在其多份招股书申报稿中从未予以披露。

《每日经济新闻》记者注意到,壶化集团报告期内的前五大客户中有多家参股公司。

首先是晋城市太行民爆器材有限责任公司(以下简称太行民爆)。根据招股书申报稿,2015年下半年,壶化集团参股并持有太行民爆34.18%的股份,成为太行民爆的第一大股东;2018年9月,壶化集团对外转让了太行民爆15%的股份,持股比例降至19.18%。

招股书(2019)显示,太行民爆在报告期内一直位列壶化集团的第二大客户,2016年、2017年、2018年和2019年上半年,壶化集团对太行民爆的销售收入分别为2278.32万元、4059.26万元、4226.74万元和1565.46万元,营收占比分别为6.42%、9.31%、9.24%和7.24%。

2017年闯关时,壶化集团以没有形成绝对控制为由,将太行民爆视作自己的参股公司。对此,当时发审委质疑壶化集团将太行民爆列为参股公司的依据是否充分、合理。

“如果论述为不控制的话,那太行民爆则只是发行人的联营企业,不用对其销售收入进行并表抵消。”一位注册会计师向《每日经济新闻》记者表示。

此外,壶化集团还通过直接和间接方式总共持有大同市同联民用爆破器材专营有限公司15.80%的股份、临汾骏铠民爆器材有限责任公司(以下简称临汾骏铠)20%的股份、山西北化关铝河东民爆器材有限公司(以下简称北化关铝)5%的股份,以及汤阴县昊安化工科技有限公司5.1094%的股份(2017年11月已转让)。

招股书申报稿显示,上述5家参股公司均为流通企业,且均是壶化集团的关联客户,其中,临汾骏铠和北化关铝在2016年还分列壶化集团的第三、第四大客户。

值得一提的是,在2017年10月证监会发审委否决壶化集团的第一次上市首发申请时,发审委给的第一条理由就是“发行人报告期内业绩呈下滑趋势”。

具体来看,壶化集团2015年、2016年的营业收入分别同比下滑25.53%和7.79%,且下滑大幅高于全国平均水平;而2017年上半年,壶化集团经营业绩有所上升,但不及同行业公司,发审委因此质疑壶化集团的持续盈利能力。

而从关联交易的总体情况来看,2016年、2017年、2018年和2019年上半年,壶化集团存在对关联方的销售收入分别占公司整体营收的18.78%、17.98%、16.31%和11.92%。

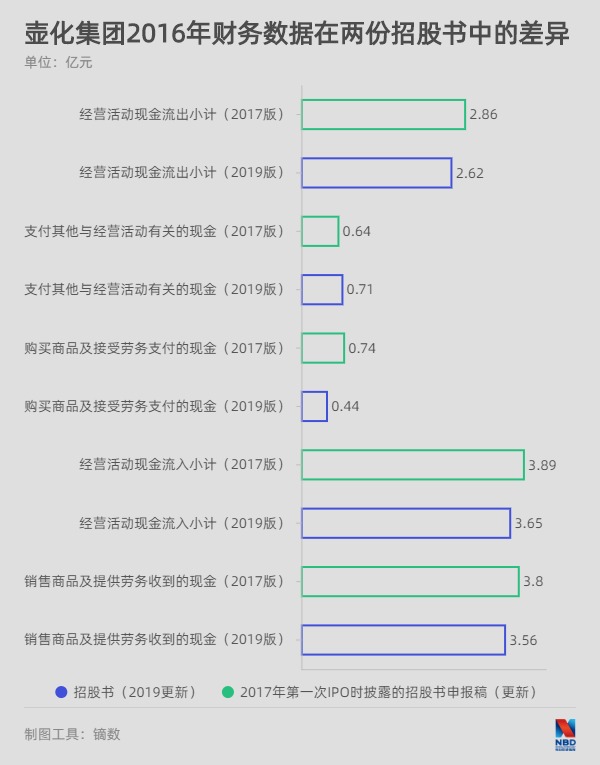

根据招股书(2019更新),合并现金流量表中,壶化集团2016年销售商品及提供劳务收到的现金、经营活动现金流入小计、购买商品及接受劳务支付的现金、支付其他与经营活动有关的现金和经营活动现金流出小计,分别为3.56亿元、3.65亿元、4356.05万元、7088.57万元和2.62亿元;然而,壶化集团2017年IPO时的招股书申报稿(更新)显示,上述对应科目的数据分别为3.80亿元、3.89亿元、7428.96万元、6410.64万元和2.86亿元。

除诸多财务数据存在“打架”现象外,壶化集团在报告期内还在税收、安全等方面存在过多次违规的情况。

例如,长治县盛安民爆器材经销有限公司曾在报告期内逃税3.24万元,被税务局处以罚款2000元;壶化集团的全资子公司山西壶化集团爆破有限公司还因在2016年9月虚开两份增值税发票而被查处。

此外,2016年10月26日,因壶化爆破太焦铁路神农隧道项目火工品的运输车辆与运输证所开具的车辆不符,违反《民用爆炸物品安全管理条例》相关规定,壶化爆破被处以行政罚款5万元。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。