前行长调离20余天之后,富滇银行新行长的人选终于敲定。

根据云南省委组织部月8月15日发布的任前公示,富滇银行现任副行长、党委委员,并兼任同业总部总裁的代军,拟任行长、党委副书记。

图片来源:中国共产党新闻网页面截图

富滇银行董事长、行长相继换人,三位副行长中一位因违纪被查,一位转至老中银行;此外,富滇银行的一位独立董事6月正式辞职。截至目前,随着代军作为新行长人选的确认,富滇银行的高层也终于迎来了“洪代”新组合。

值得注意的是,2018年以来,富滇银行的盈利能力急转直下,2018年和今年上半年的净利润降幅均将近9成。临危受命的“洪代”新组合将如何扭转该行经营业绩的颓势,并做好上市前的筹备工作,都值得进一步关注。

高层变动已持续超过一年

富滇银行的这一波高层变更,从2018年就已经开始。

《每日经济新闻》记者注意到,2018年5月24日,云南省人民政府发布任免通知(“云政任〔2018〕35号”),任夏蜀为省属国有企业专职外部董事(按省管企业正职领导管理),免去富滇银行董事长职务。而富滇银行2018年年报中也显示,2018年5月,夏蜀先生因工作调整,向董事会申请辞职,经公司第四届董事会第七次会议审议通过,夏蜀不再担任本公司董事、董事长职务。

夏蜀是富滇银行的元老,也是富滇银行2007年12月正式成立以来的第一位董事长,任职时间超过10年。

夏蜀的继任者就是有着国家外汇管理局工作履历的现任董事长洪维智。2018年5月,根据云南省委人事安排,富滇银行第四届董事会第七次会议审议通过推举洪维智担任该行董事、董事长职务。

年报资料显示,洪维智,硕士研究生学历。历任国家外汇管理局综合司新闻信息处副处长、处长,国家外汇管理局经常项目管理司综合处处长,昆明市政府副秘书长、市政府金融办公室主任、党组书记(挂职),楚雄州副州长、党组成员(挂职),临沧市政府副市长、党组成员,昆明市政府副市长、党组成员等职务。

值得注意的是,2018年10月,富滇银行董事会还审议通过了解聘孔彩梅公司副行长职务的议案。此前,孔彩梅因涉嫌严重违纪违法,接受纪律审查和检查审查。

进入2019年,富滇银行的高层继续发生变动。4月8日,独立董事钟伟提交书面辞职报告,并于5月份通过股东大会审议。7月20日,行长杨敏被调任云南省人民政府国有资产监督管理委员会副主任(正厅级)。7月31日,副行长曹艳丽老中银行副董事长的任职资格获得云南银保监局的批复(老中银行是富滇银行与老挝外贸大众银行共同发起设立的合资银行,总部位于老挝万象。)。8月15日,云南省委组织部发布干部任前公示,富滇银行副行长代军拟任命为行长、党委副书记。

代军出生于1969年2月,在职硕士,中共党员,1991年8月参加工作。历任中国人民银行昆明中心支行办公室副主任、兼法律事务办公室主任,中信银行昆明分行行政管理部总经理、办公室主任、公司银行部总经理,省政府金融工作办公室金融一处处长,富滇银行股份有限公司董事会秘书、董事会办公室主任等职。

“洪代”新组合临危受命

据富滇银行官网介绍,富滇银行品牌创立于1912年,是百年历史的老字号银行品牌。历史上的富滇银行声名远扬海内外,是全球第六大华资银行。

而如今的富滇银行,是2007年12月30日经当时的中国银监会批准恢复成立,是云南省首家省级地方性股份制商业银行。截至2018年末,富滇银行160家营业机构遍布云南省15个州市和重庆市,发起设立4家村镇银行,与老挝外贸大众银行合资设立老中银行,是全国第一家在境外设立子行的城商行。

截至2018年末,富滇银行股份总额47.50亿股,股东数7822名,其中国家股股东1名、法人股股东301名、个人股股东7520名。

年报显示,截至2018年末,云南省投资控股集团有限公司和中国大唐集团财务有限公司为富滇银行的并列第一大股东,持股比例均为18.95%;冠城大通股份有限公司以10.95%的持股比例紧随其后;其余两名持股超过5%的股东分别为昆明发展投资集团有限公司和昆明产业开发投资有限责任公司,持股比例分别为9.84%和5.80%。

尽管富滇银行顶着“百年品牌”等诸多光环,但新上任的“洪代”组合接手的摊子并不轻松,甚至多少有着“临危受命”的意味。

《每日经济新闻》记者注意到,富滇银行已经明确了增资+上市“两步走”的资本补充思路,建立了组织领导机制,成立增资扩股与上市领导小组及其办公室。然而,雄心勃勃的富滇银行,目前正面临着资产质量承压、净利润快速下滑等多重经营压力。

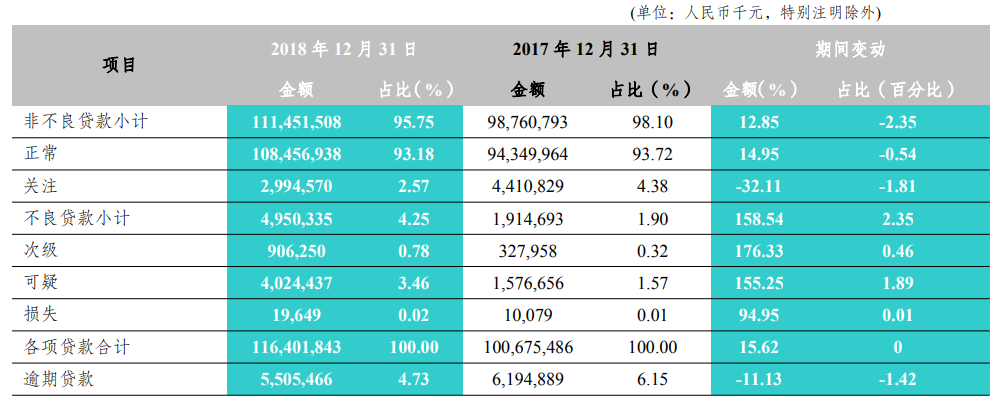

截至2018年末,富滇银行不良贷款余额49.50亿元,不良贷款率高达4.25%;逾期贷款余额55.05亿元,占贷款总额的4.73%,而拨备覆盖率仅为104.88%。

图片来源:富滇银行2018年报

受困于拨备计提的不断增加,富滇银行2018年的净利润从2017年的11.26亿元陡降至1.06亿元,降幅高达90.61%。到了2019年上半年,这一情况并未好转。根据近日公布的半年报信息,2019年上半年,富滇银行共实现营业收入24.78亿元,较去年同期小幅下降。与此同时,该行上半年的资产减值损失高达14.55亿元,同比增加约188%,受此影响,该行上半年净利润降至0.90亿元,同比陡降近9成。

此外,随着业务规模的扩大,富滇银行的风险加权资产规模持续增长,风险资产系数略有上升。截至2018年末,富滇银行加权风险资产余额为1569.58亿元,风险资产系数为63.44%。尽管该行的资本充足率仍能满足监管要求,但考虑到动态因素,其补充资本的压力仍不容小觑。

封面图片来源:摄图网