每经记者|冷辉 每经编辑|易启江

日前,银保监会发布2019年二季度银行业保险业主要监管指标数据。银行业信贷资产质量基本保持平稳。截至2019年二季度末,商业银行(法人口径,下同)不良贷款余额2.24万亿元,较上季末增加781亿元;商业银行不良贷款率1.81%,较上季末增加0.01个百分点。

2019年二季度末,商业银行正常贷款余额121.29万亿元,其中正常类贷款余额117.65万亿元,关注类贷款余额3.63万亿元。

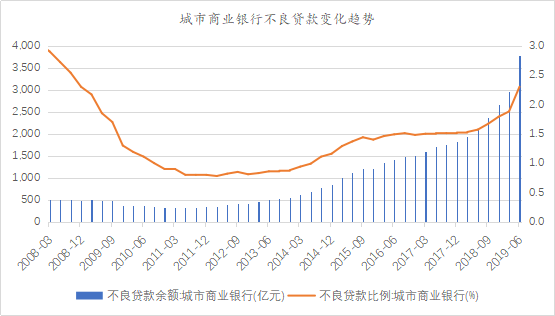

值得关注的是,今年二季度末,城市商业银行不良贷款率上升到了2.30%,相比一季度末增加了0.42个百分点。同时,这也是自2009年一季度之后,10年来城商行不良贷款率第一次上升到了2%以上。

图片来源:每经记者 冷辉 制图

数据来源:中国银保监会、wind

数据显示,2019年二季度末,我国银行业金融机构本外币资产281.58万亿元,同比增长8.2%。其中,大型商业银行本外币资产114.4万亿元,占比40.6%,资产总额同比增长8.3%;股份制商业银行本外币资产49.79万亿元,占比17.7%,资产总额同比增长8.4%。

城商行方面,今年上半年末总资产35.98万亿元,同比增长11.28%,延续了一季度以来同比增长超过10%的态势,同比增速在大型商业银行、股份制商业银行、农村金融机构等各类银行中最高。

资产质量方面,2019年二季度末,商业银行不良贷款率为1.81%,季度环比增加0.01个百分点。2019年二季度末,商业银行贷款损失准备余额为4.26万亿元,较上季末增加1151亿元;拨备覆盖率为190.61%,较上季末下降1.56个百分点;贷款拨备率为3.45%,与上季末持平。

不过,《每日经济新闻》记者注意到,在银行业整体资产质量保持平稳的同时,各类金融机构的资产质量之间却开始出现了明显的分化。

具体来看,2019年二季度末,大型商业银行不良贷款余额7940亿元,不良贷款率1.26%,较一季度末下降0.06个百分点;

股份制商业银行不良贷款余额4601亿元,不良率1.67%,季度环比下降0.04个百分点;

城市商业银行不良贷款余额3771亿元,不良率2.30%,季度环比上升0.42个百分点;

农村商业银行不良贷款余额5866亿元,不良率3.95%,季度环比下降0.1个百分点。

可以看出,不同类型的银行业金融机构之间出现了明显的资产质量分化。国有大行、股份行、农商行的不良率均有所下降。农商行的不良率更是从一季度末的4.05%下降到了二季度末的3.95%,重回4%以内。

而城商行的不良率却增加明显,从一季度末的1.88%增加到了二季度末的2.30%。这也是自2009年一季度后,即10年来城商行不良贷款率第一次回升到了2%以上。城商行的不良贷款余额,也从一季度末的2968亿元,迅速增加到了二季度末的3771亿元,环比增加了803亿元,增幅27%。

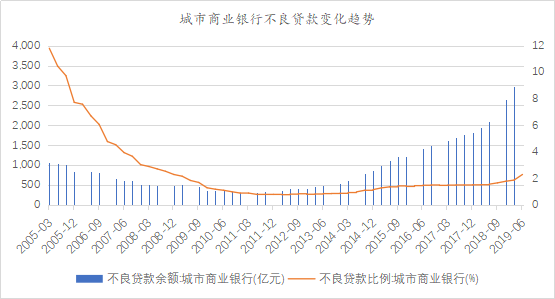

根据中国银保监会、wind的数据,《每日经济新闻》记者制作了相关的图表。从图表中可以很明显地看出,自2013年开始,城商行不良率开始出现明显的上升趋势。

图片来源:每经记者 冷辉 制图

数据来源:中国银保监会、wind

事实上,城商行的不良率并不都是在上升。自2005年开始,城商行的不良率从接近12%的水平,迅速下降到了2010年末的不足1%。这一阶段,城商行的不良贷款余额也处于不断下降的趋势。

那么,现如今城商行不良率上升背后的原因是什么?

中原银行首席经济学家王军接受《每日经济新闻》记者采访时表示,城商行的客户中有一部分集中于当地的僵尸企业,这些企业,要么已停产、半停产,要么连年亏损、资不抵债,难以破产也难以获得新生,主要靠政府补贴和银行续贷维持经营。

对于二季度银行业数据,华泰证券大金融首席分析师沈娟发布的报告中也提到了银行业资产质量分化加剧,城商行不良率抬升明显。报告中提到,大中型银行不良贷款剪刀差消化、存量包袱释放,预计其继续保持较大的不良贷款处置力度,因此不良率持续走低。

沈娟认为,城商行的不良贷款率抬升预计主要受部分非上市城商行风险出清的影响。上市城商行不良贷款率向好态势明显,已披露2019年半年度业绩快报的城商行共9家,不良贷款率较3月末5降4平,与城商行整体不良率上升42bp产生了较大差异。二季度资产质量的监管趋严,银保监会就《商业银行金融资产风险分类暂行办法》公开征求意见、开展“巩固治乱象成果促进合规建设”工作、促使风险出清。部分有存量风险隐患的非上市城商行风险出清加速,因此城商行的不良贷款率整体有所抬升。

交通银行金融研究中心的报告指出,虽然今年二季度末商业银行不良贷款余额仍有小幅度增加,但季度新增不良贷款规模环比有所下降,关注类贷款占比也持续压降,且拨备余额和拨备覆盖率仍处于合理较高水平,商业银行资产质量状况并未发生明显变化,仍基本保持稳定。

展望城商行乃至银行业的资产质量后续变化,交通银行首席经济学家连平在报告中指出,未来在宏观经济下行压力有所加大、外部环境不稳定性和不确定性上升的背景下,商业银行资产质量依旧面临不小压力,但我国经济结构调整不断加快,新旧动能转换加速,供给侧改革进一步深化,都将为商业银行稳健发展提供良好的环境基础。同时,商业银行较为稳定的盈利能力和较高的拨备水平,也为加大不良资产处置提供了充足的财务资源。预计2019年商业银行不良贷款率仍能控制在2%以内的水平。

王军对《每日经济新闻》记者表示,城商行之间的分化将愈加明显,资产质量位于行业前列的城商行将在竞争中胜出。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。