日前,银保监会发布《关于开展“巩固治乱象成果促进合规建设”工作的通知》(银保监发〔2019〕23号),首次提出排查结构性存款。据悉,此次排查的主要内容包括:结构性存款不真实,通过设置“假结构”变相高息揽储。

每经记者 李玉雯 每经编辑 廖丹

日前,银保监会发布《关于开展“巩固治乱象成果促进合规建设”工作的通知》(银保监发〔2019〕23号),首次提出排查结构性存款。据悉,此次排查的主要内容包括:结构性存款不真实,通过设置“假结构”变相高息揽储。

实际上,由于带有变相高息揽储的特点,“假”结构性存款一度成为商业银行的揽储利器。随着监管趋严,结构性存款挂钩产品的差异以及投资策略的差异将使得嵌入在结构性存款中的衍生品收益率大相径庭。

结构性存款是金融机构吸收的嵌入金融衍生工具的存款,其收益与利率、汇率、指数等的波动挂钩,或与某实体的信用情况挂钩。

2005年,原银监会发布的《商业银行个人理财业务管理暂行办法》中指出,商业银行销售的理财计划中包括结构性存款产品的,其结构性存款产品应将基础资产与衍生交易部分相分离,基础资产应按照储蓄存款业务管理,衍生交易部分应按照金融衍生产品业务管理。

尽管结构性存款并非新鲜事物,但其近两年来的火爆程度一度引发市场热议。

2017年下半年,资管新规征求意见稿的发布促使银行理财产品开始向净值化转型,原先标榜“保本”的刚性兑付被打破。一时之间,结构性存款被冠以“保本理财接替者”的名号,受到广大低风险偏好人群的青睐,其发行规模也得以迅速增长。

央行数据显示,截至2018年末,我国商业银行结构性存款余额为9.62万亿元,较2017年末的6.95万亿元增长了2.66万亿元,增幅为38%。而在去年的“巅峰”时期,2018年8月末,我国商业银行结构性存款余额曾突破十万亿元大关,达到10.02万亿元。

最新数据显示,截至2019年4月末,我国商业银行结构性存款总额达11.13万亿元,前四个月新增1.5万亿元。

中银国际证券研报认为,2017年下半年开始,结构性存款增长迅猛,其激增的原因主要来自于以下三方面:

首先,负债端同业负债监管趋严,各大行加大对存款市场份额的争夺;

其次,资管新规落地后,保本理财不复存在,需要寻找理财的替代品来防止资产流失;

最后,非标监管下部分表外融资回归表内,提升负债端资金需求。

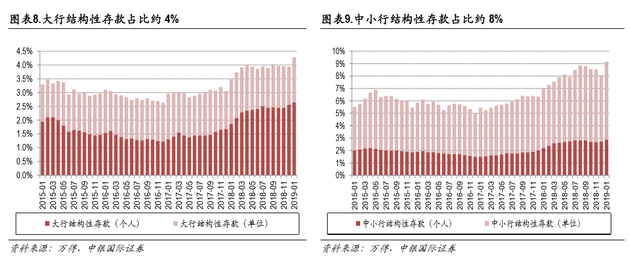

上述研报指出,从存款结构来看,无论是大行还是中小行,2017年以来结构性存款的占比有所提升。大行的结构性存款占存款比重从2017年1月的3%提升至2018年12月的5%;中小银行从5%提升至8%。

该研报同时表示,大行与中小行之间存在差异。大行结构性存款中个人结构性存款占比提升明显,中小行则是企业结构性存款占比提升明显。而这体现出各家银行发行结构性存款动机的差异,对于大行而言,结构性存款的发行更多为了承接保本理财转型需求(理财结构中个人占比较高),因此个人结构性存款占比明显提升;但对于中小行而言,在同业、非标业务调整背景下企业存款流失明显,企业结构性存款的发行能够部分补充负债端资金,改善流动性。

5月17日,银保监会发布的《关于开展“巩固治乱象成果促进合规建设”工作的通知》中提到,对于银行机构,要求从股权与公司治理、宏观政策执行、信贷管理、影子银行和交叉金融业务风险、重点风险处置等五个方面开展整治。其中,在理财业务方面的整治要点中提及,结构性存款不真实,通过设置“假结构”变相高息揽储。

“假”结构性存款到底“假”在何处呢?据中信证券研报介绍,“假”结构性存款主要可以分为两种形式:

一是将嵌入结构性存款的衍生品工具设置不可能执行的条件,导致衍生品交易不可能被触发,再加上产品本身通常不会报告衍生品的真实交易情况,因而产品本身与衍生品的真实挂钩令人存疑,结构性存款产品的性质有问题;

二是结构性存款产品在设计上将嵌入衍生品的观察区间或者情景条件设置得较为宽松,从而使得最高收益很容易达到,并且最差收益与最高收益的差距很小,使得原本浮动的收益变成固定收益,实质上表现为类似固定收益的“刚性兑付”产品,达到保本保收益的目标。

事实上,由于带有变相高息揽储的特点,“假”结构性存款一度成为银行的揽储利器。

普益标准研究员于康此前告诉《每日经济新闻》记者,由于结构性存款属于表内存款业务,享有50万元以内可赔付的政策,通常来说安全性很高,一定程度上可视同保本。结构性存款的底层本金是银行刚性兑付的,不会出现损失,但收益率取决于衍生品工具的表现,这部分收益存在一定浮动的风险,银行保证结构性存款的本金和最低收益,但不保证能实现最高收益。

中银国际证券研报认为,监管预计后期会出台专门针对结构性存款的管理规定,对结构性存款最关键的影响在于对收益率的约束以及对衍生品工具投资要求的规范。

上述研报指出,由于衍生品工具投资具备风险,未来结构性存款衍生品部分投资真实性的监管趋严,衍生品部分投资所获的收益也存在不确定性。挂钩的产品差异以及投资策略差异将使得衍生品收益率大相径庭。随着产品设计的逐步规范,确定性高收益率结构性存款发行难度加大。

需要注意的是,理财新规中提及,商业银行发行结构性存款应当具备相应的衍生产品交易业务资格。

中银国际证券研报也指出,监管如果从严规范发行机构的衍生品资质,不具备衍生品交易业务基础资格的中小行或将寻求与非银机构的合作,委托其进行衍生品工具交易。如果无法发行结构性存款产品,部分中小行需要寻求新的资金补充方式或者加强原有途径(例如存款、大额存单)的竞争力,在此背景下,大额存单上浮空间有望打开。

封面图片来源:摄图网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。