3月2日,经历1个月征求意见后,科创板“2+6”相关制度规则终于敲定,进入落地实施阶段。

从最终定稿的规则来看,计划登陆科创板的企业要注意啦!估值前后存在较大差异、网下投资者认可度不高、申购量小于发行量等这些问题都将成企业上市拦路虎,一不小心,就可能前功尽弃。

牛牛金融研究中心对文件进行梳理后,整理出企业在科创板上市过程中可能遇到的导致中(终)止的情形,供科创板企业及公众了解。

上交所发布的《上海证券交易所科创板股票发行与承销实施办法》(以下简称承销管理办法)第十一条规定“发行人预计发行后总市值不满足其在招股说明书中明确选择的市值与财务指标上市标准的,应当中止发行。”

这里所说的发行后总市值,是指初步询价结束后,按照确定的发行价格(或者发行价格区间下限)乘以发行后总股本(不含采用超额配售选择权发行的股票数量)计算的总市值。

按照承销管理办法的规定,发行人和主承销商可以通过初步询价确定发行价格,或者在初步询价确定发行价格区间后,通过累计投标询价确定发行价格,而初步询价对象应该为证券公司、基金管理公司、信托公司、财务公司、保险公司、合格境外机构投资者和私募基金管理人等专业机构投资者,这些询价对象可以为其管理的不同配售对象账户分别填报一个报价,每个报价应当包含配售对象信息、每股价格和该价格对应的拟申购股数,同一网下投资者全部报价中的不同拟申购价格不超过3个。

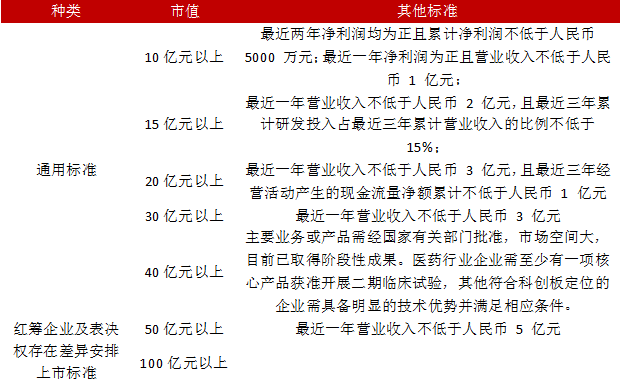

至于科创板企业可供选择的市值和财务指标上市标准,牛牛金融研究中心这里分为一般企业适用的通用标准和红筹企业及表决权存在差异安排的上市标准,需要注意的是,这里所说的红筹企业仅为那些营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市的红筹企业。

具体标准列示如下:

关于招股说明书里的市值确定,需要保荐机构对发行人的市值进行预先评估,而在《关于发行人预计市值的分析报告》中对发行人市值评估的依据、方法、结果以及是否满足所选择上市标准中的市值指标的结论性意见等,保荐机构也要进行充分说明。如果最终预计市值和最终使用发行价格计算的市值出现较大偏差时,上交所对保荐机构的执业质量评价也会受到影响。

科创板虽然施行注册制,但从企业申报材料,到最终上交所出具审核意见,按照券商估计也需要4-7个月不等的时间,这中间企业可能因更新财务报告等情形导致不再符合申报时选定的上市标准,需要变更为其他标准,这样是否可行呢?

上交所发布的《上海证券交易所科创板股票发行上市审核问答》显示,这种情况下拟发行企业可以及时向上交所提出申请,说明原因并更新相关文件,而保荐机构则应当核查发行人变更上市标准的理由是否充分,就发行人新选择的上市标准逐项说明适用理由,并就发行人是否符合上市条件重新发表明确意见。

中止发行后,科创板拟上市企业需要在中国证监会同意注册决定的有效期内(1年),且满足会后事项监管要求的前提下,向上交所备案后,可重新启动发行。

承销管理办法第十三条规定,“首次公开发行股票网下投资者申购数量低于网下初始发行量的,发行人和主承销商应当中止发行,不得将网下发行部分向网上回拨。网上投资者申购数量不足网上初始发行量的,可以回拨给网下投资者。”

这句话简单直白点说,网下投资者如果看不上科创板企业进而认购不足,将导致被中止发行,而网上投资者认购不足却可以将他们不愿意认购的部分划拨给网下投资者认购。牛牛金融研究中心认为,制度设计上,监管层门考虑到网下投资者更具备专业能力,如果其对科创板企业不认可,可能意味着科创板企业价值一般,所以不再向网上划拨以免散户能力不足,盲目投资,利益受损;而如果网下投资者认购不足却可能是因为受限于研究能力、风险承担能力等因素对企业认知不够,这种情况下网上投资者却可以参加认购。

当然,科创板企业本身十分优质,网上和网下投资者都极为看好的情况下,如果网上投资者有效申购倍数超过50倍且不超过100倍的,应当从网下向网上回拨,回拨比例为本次公开发行股票数量的5%;网上投资者有效申购倍数超过100倍的,回拨比例为本次公开发行股票数量的10%,回拨后无限售期的网下发行数量原则上不超过本次公开发行股票数量的80%。

这里不超过80%或许是因为承销管理办法第十二条对网下发行比例进行了规定,公开发行后总股本不超过4亿股的,网下初始发行比例不低于本次公开发行股票数量的70%,而公开发行后总股本超过4亿股或者发行人尚未盈利的,网下初始发行比例不低于本次公开发行股票数量的80%。

牛牛金融研究中心注意到承销管理办法中还规定,网下发行时,至少应安排50%以上的比例给公募产品(包括为满足不符合科创板投资者适当性要求的投资者投资需求而设立的公募产品)、社保基金、养老金、企业年金基金和保险资金,在用50万+2年交易经验设置门槛的同时,科创板并没有将其他投资者们拒之门外,资金较一般的散户们也可以通过投资公募资金参与科创板企业的成长红利,证监会网站显示,广发基金、博时基金近日上报科创板基金,证监会已接收材料。至此,科创板基金申报数量已超过20只,数量最多的万家基金已经报了4只产品。

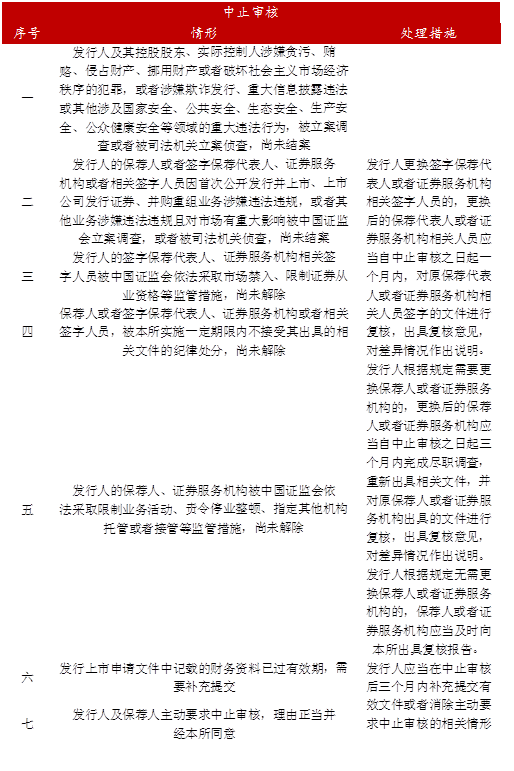

除了上文提到的中止审核的因素外,因为发行人和保荐机构和证券服务机构的原因也将让企业科创板上市路程受阻,牛牛金融研究中心为您整理如下所示:

在上交所发布的审核问答中,对第一条情形中涉及国家安全、公共安全、生态安全、生产安全、公众健康安全等领域的重大违法行为界定为被处以罚款等处罚且情节严重;导致严重环境污染、重大人员伤亡、社会影响恶劣等。企业如果存在违法行为显著轻微、罚款数额较小;相关规定或处罚决定未认定该行为属于情节严重;有权机关证明该行为不属于重大违法并且中介机构出具明确核查结论的,可以不认定为重大违法。

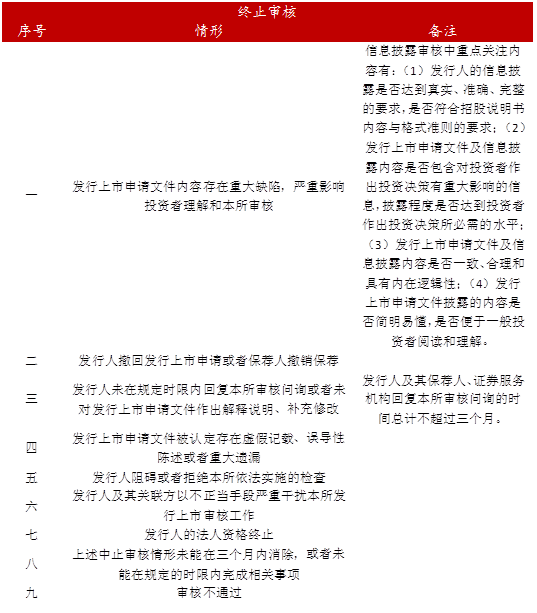

上市申请文件中存在重大缺陷、未在规定时限内进行回复、阻碍检查等都将直接导致终止审核,具体列示如下: