对做空机构Emerson Analytics的报告,周黑鸭从四个方面进行了回应,称未将任何已取消订单入账作为销售、做空机构的调研样本规模不足,并认为对方高估了华中地区相应时间内的日均客单数。

每经记者 刘晨光 每经编辑 文多

图片来源:每经记者 张晓庆 摄

3月1日,港股主板上市公司周黑鸭(01458,HK)遭做空机构Emerson Analytics狙击。Emerson Analytics称周黑鸭一股只值2.4港元。而从股票表现来看,与其周一(3月4日)收盘价3.69港元相比,还有将近35%的下跌幅度。

3月6日上午,周黑鸭回应了Emerson Analytics的做空报告,针对Emerson Analytics“夸大销量”“夸大单价”等几个方面的指控,周黑鸭进行了回应,并认为对方存在报告混杂不实错误。

《每日经济新闻》记者注意到,此前周黑鸭发布的业绩预告显示,公司预期2018年度公司拥有人应占净利润较上一年度同期下跌约30%左右。

公告显示,针对Emerson Analytics的指控周黑鸭主要从四个方向进行回应。

针对做空机构的“取消订单实为提高营运效率及提升客户服务的操作”指控,周黑鸭在公告中表示,并未将任何已取消订单入账作为销售,而该报告完全误解了销售小票单号的运作方式。周黑鸭指出,就已暂停订单而言,订单取消不意味着交易取消。此外,周黑鸭认为,取消订单为正常合理行为,并从正常取消和挂单订单两个维度进行了解释。

做空机构指出,周黑鸭于华中地区的店铺截至2018年6月30日日均客单数夸大38.7%,存在“夸大销量”。周黑鸭回应称,一方面,Emerson Analytics高估了截至2018年6月30日的日均客单数,因华中地区高于全国平均价10元,故同期华中地区的日均客单数为150,较Emerson Analytics指出的174低14%。

另一方面,做空机构指出,根据在一个或多个特定日期对周黑鸭两个省份超过500家店铺中的11家店铺进行的活动推断销售小票编号较其所观测到的交易数目高出28%。周黑鸭指出,并无证据表明该报告所采取的调查技术及方法周全及准确,但28%的差异或有多个原因造成,除了销售小票显示的单数包括已取消及暂停的销售订单,周黑鸭认为,每一个被观测到的交易只对应一份销售订单是错误假设。此外,周黑鸭认为做空机构的调研样本规模不足,且将2018年第三季度和前两个季度相比具有误导性。

第三方面,Emerson Analytics指出,周黑鸭截至2018年6月30日6个月的客单价夸大6.8%。对此周黑鸭指出,一方面,从周黑鸭华中地区超过500家店铺中抽样合共六家店铺(占样本规模的约1.2%)并不具有统计学意义,并不能证明每日客单价无重大波动及不同店铺的客单价并无重大差异;另一方面,周黑鸭认为该报告忽略每日客单价波动及不同店铺间的客单价差额。

第四个方面,Emerson Analytics认为周黑鸭存在财务记录伪造。周黑鸭表示,所有于招股章程就首次公开发售时披露的过往财务资料及自该时起刊发的年度财务资料已获声誉良好的独立会计师审核,并附有无保留意见。此外,在公司已刊发的年度或中期财务资料无任何迹象表明公司收益及溢利与公司现金及债务状况存在不匹配的情况。

《每日经济新闻》记者注意到,Emerson Analytic是近年狙击港股的沽空机构之一,曾沽空过中国宏桥(01378,HK)、天鸽互动(01980,HK)等港股上市公司。

图片来源:半年报截图

公开资料显示,周黑鸭是一家休闲卤制品品牌及零售商,公司主要透过自营门店、网上渠道推广和零售休闲卤制品,2002年起家于武汉,2016年登陆港股。

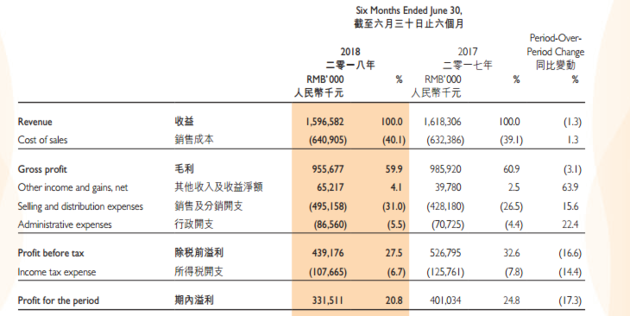

去年上半年,周黑鸭的总收益15.97亿元,较2017年上半年16.18亿元略微下降约1.3%。公司表示主要由于在线、线下销售及营销资源的竞争不断加剧;此外周黑鸭面临来自门店老化的压力,某些区域市场的自营门店客流量有所流失。

周黑鸭也在其半年报中指出,休闲卤制品行业竞争日趋激烈。在线涌现更多的互联网全品类休闲品牌进入卤制品细分;在线下,零售品牌在局部地区的资源竞争加剧。此外,租金上涨、劳工成本及原材料开支仍为行业压力的主要来源。

《每日经济新闻》记者注意到,另外两家休闲卤制食品提供商,即绝味食品(603517,SH)和煌上煌(002695,SZ)去年上半年业绩增长较快。其中,绝味食品在上半年实现收入20.85亿元,同比增长12.62%;煌上煌在上半年实现营收10.33亿元,同比增长36.34%。

这种竞争压力似乎仍在继续,根据最新的业绩预告显示,周黑鸭预期2018年公司拥有人应占净利润较上一年度同期下跌约30%左右。

原因一方面是原材料成本的不断上升,另一方面是年度门店经营利润有所下降,此外,还有自去年4月起河北周黑鸭食品工业园有限公司投产的折旧及能耗成本上升等因素。

记者注意到,花旗将周黑鸭2018至2020年盈测下调约18%,以反映去年业绩差过预期的因素,该行给予周黑鸭“沽售”评级,目标价由4.3元降至3.5元;瑞士信贷将周黑鸭2019至2020年盈利预测下调28%~35%,预计2019年公司盈利同比下跌15%,目标价由4.2港元降至3港元。

图片来源:半年报截图

周黑鸭一直坚持的是直营模式为主的经营方式,和竞争对手以加盟商为主的模式有所不同。

国盛证券研报指出,直营、加盟两种模式各有优劣,决定品牌扩张有效方式的关键在于生意本质和品牌属性的不同。记者注意到,直营模式优势主要为“公司统一管理,统一调度,使品牌影响力最大化,同时使信息及管理资源等共享化,对品牌形象的统一性能做到最大程度的保持。”劣势便是“资金投入更大,成本更高,调整速度慢,很难做到因地制宜”。

对于周黑鸭预期下滑的净利润,中国食品产业分析师朱丹蓬对《每日经济新闻》记者表示:“扩张速度慢是关键,直营的这种模式注定了要比加盟连锁要慢一些,以至于整个行业风口到来的时候不能享受到整个行业带来的红利。”朱丹蓬认为,直营店属于重资产,利润受影响较大,不利于快速扩张。

不过朱丹蓬认为,从食品安全角度来说,直营相对稳妥。“任何一件事情有正面和反面,食品内控体系好了,另外一块会差一些,从长远来说,周黑鸭还是可以的,短期内会面临一些困境。”朱丹蓬说。

此外,朱丹蓬认为,消费疲劳也或是影响周黑鸭业绩原因之一,“如果不去扩张,局限于固定区域,久而久之,消费者会产生一定的消费疲劳,如果提高扩张速度,可能这个地方下滑了,但是另外一个地方增长了,东方不亮西方亮。”

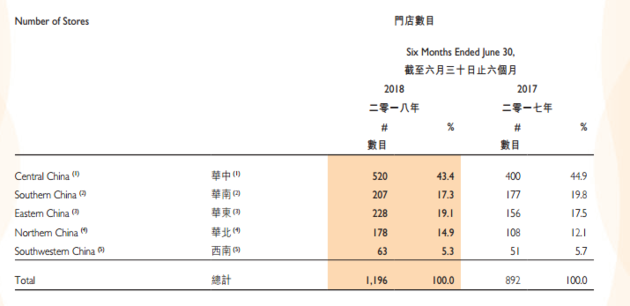

《每日经济新闻》记者注意到,根据公司的半年报显示,华中地区于截至去年6月30日仍为周黑鸭的主要销售来源,占上半年总收益约62.8%。此外,公司表示,去年上半年,华北地区经历显著的增长,其收益贡献较2017年同期增加约14.2%。从门店数量来看,截至去年6月30日,华中和华南的门店数量位居前两位,其中华中门店数量为520家占比43.4%;华南有门店207家,占比17.3%。

那么以后周黑鸭该如何布局?“扩张速度要进一步提升,产品要提高创新度,与消费者互动粘性和服务体系需要持续加强,此外在场景门店的智能化也要持续补强。”朱丹蓬进一步表示。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。