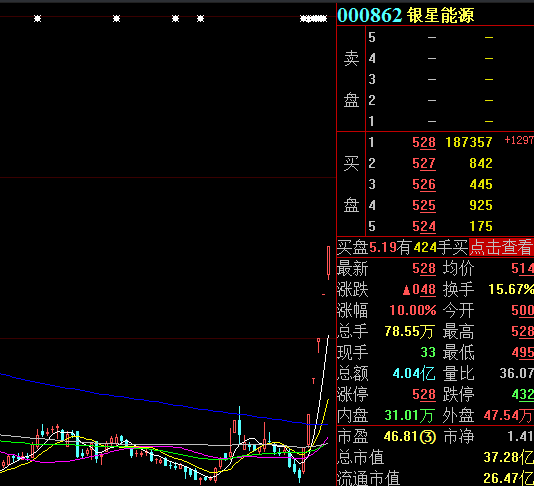

银星能源成了近日A股市场上的“明星”,截至目前,银星能源六连板!究竟是什么原因让TA连续涨停,又是哪些人在买?这些谜底,在这里或能得到一些解答。

每经编辑 杜宇

银星能源今日高开后,快速拉升走强,再度封上涨停板,走出六连板的行情。

不过,值得注意的是,不到半个小时,银星能源成交金额已经超过4亿元,换手率也达到了15.67%。

从银星能源最近五个交易日的龙虎榜数据来看,游资接力炒作的痕迹很明显,其中不乏知名游资现身。

游资接力

1月30日银星能源首次涨停时,华泰证券成都南一环路第二营业部买入1130万元,占据当日龙虎榜买入首位;该营业部是知名游资“成都南北环”的专用席位,其操作核心以跟随市场风口为主,被视为题材的潜伏者。

此外,长江证券深圳福华路营业部、华鑫证券杭州飞云江路营业部等游资在银星能源前个涨停中均扮演了买入角色,两家营业部在2月1日分别买入了1184万元、615万元。

2月11日,银星能源迎来第四个涨停,当日龙虎榜更多显示出游资接力的迹象。一方面,此前几日买入的营业部均大举卖出,这其中就包括上述长江证券和华鑫证券的两家营业部,卖出金额分别为1327万元、664万元。

2月11日卖出的还有安信证券上海殷行路营业部、兴业证券武汉徐东大街营业部,前者在1月31日买入969万元,后者在2月1日买入1858万元;2月11日,两家营业部分别卖出1166万元、908万元。

另一方面,在多家营业部卖出的情况下,中信建投武汉中北路营业部、中投证券济宁环城西路营业部等知名游资均进入银星能源2月11日龙虎榜买入名单,后者曾精准踩点乐视网、鲁抗医药等个股。

机构出货

值得一提的是,虽然银星能源的连续涨停吸引了众多游资参与,但从前三次涨停的龙虎榜来看,机构专用席位却频频卖出。1月30日,三家机构席位合计卖出883万元;1月31日,一家机构卖出468万元;2月1日,两家机构合计卖出1920万元,卖出金额较前两次扩大。

2月12日,两家机构再度现身卖出席位,合计卖出1922万元;当日,长江证券深圳福华路营业部在买入1192万元同时,又卖出1327万元;兴业证券武汉徐东大街营业部则在卖出907万元的同时,大举卖出1859万元。

游资接力炒作,机构却持续出货,银星能源龙虎榜显示出截然相反的画面。虽然不排除游资继续炒作,但是机构在连涨之后兑现也可以算作一种风险提示,对于后续炒作风险,投资者需谨慎。另外,与前几次涨停不同,银星能源2月12日开盘后即封死涨停,当天换手率仅0.97%。

涨停原因何在?

有一个关注点是银星能源1月29日晚间发布的业绩预告,这或许是引发此轮股价连续上涨的导火索。银星能源预计,2018年实现净利润4500万元-6750万元,2017年公司亏损1.88亿元。

银星能源表示,业绩变动主要原因是,公司所属新能源发电企业利用小时增加,营业收入增加,经营情况好转。记者注意到,银星能源2018年半年报显示,公司上半年增加利用小时31小时,并计划通过加强设备治理和风电技改等项目每年提升利用小时100小时。

然而,银星能源2018年的扭亏似乎已经是预料中的事情,公司2018年前三季度净利润就已经达到5974万元。公司在2018年三季报中也明确表示,全年业绩不会出现亏损。

银星能源所处的银川当地的一家券商营业部人士向记者表示,未听说银星能源最近有重要举动,连续涨停背后的关键还是在于市场炒作光伏概念,“银星能源盘子小,好操作”。

1月初,国家发改委、能源局联合印发了有关推进风电、光伏发电平价上网的通知,这为保障风电、光伏项目建设需求、缓冲市场对补贴取消的担忧有一定积极意义。

从银星能源主业来看,新能源发电业务占据主要部分,以2018年上半年数据为例,公司当期营业收入5.76亿元,新能源发电业务收入就达5.19亿元,其余两项光伏设备制造及检修业务占比较小。

截至2018年上半年,银星能源建成投运发电装机容量135.73万千瓦,主要分布于宁夏境内及宁蒙边界区域的贺兰山、太阳山、阿拉善左旗等10个风电场和孙家滩、银星一井2个光伏电站。目前,银星能源正在推动收购大股东风电资产,包括银仪风电等。

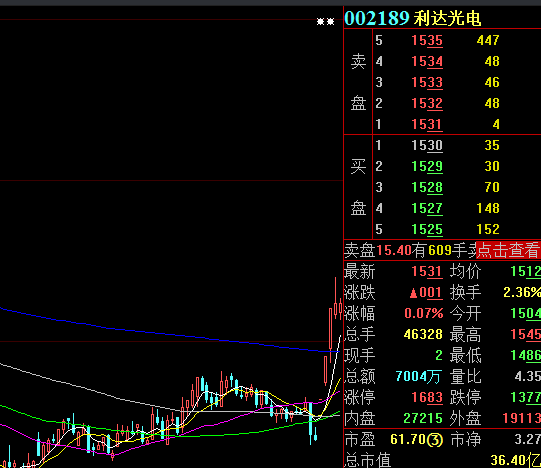

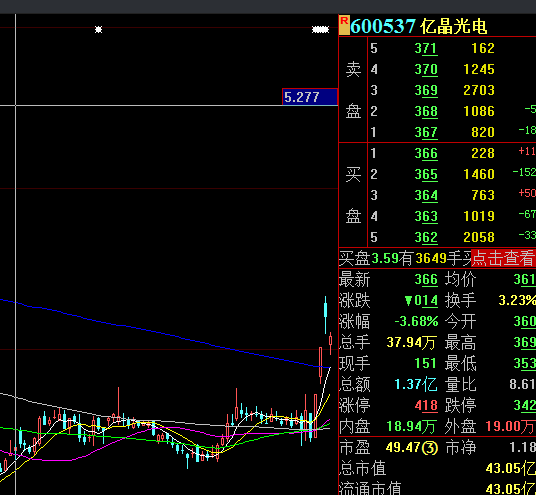

光伏板块表现如何?

利达光电

亿晶光电

光伏:政策回暖,平价时代加快到来

在经历了2017年的行业狂飙之后,维持新能源装机的可再生能源基金不堪重负,补贴缺口巨大。2018年能源局突然出台“531”新政,不仅再度下调补贴强度,而且严控新增规模,导致光伏行业在一夜之间坠入“寒冬”。208年11月初,国家能源局召开了关于太阳能发展“十三五”规划中期评估成果座谈会。会议主要内容包括补贴计划将持续到2022年,不会“一刀切”推进平价上网进程,并对原有“十三五”规划的210GW进行调整,有望调整至250GW,同时加快出台2019年的光伏行业相关政策以稳定市场预期。

招商证券游家训:光伏行业政策边际改善,技术与成本下降推动平价上网提前。5月光伏新政给国内装机带来大扰动和盈利压力,后续可能会有政策修正。主流企业将通过海外市场对冲部分国内压力,但全球供需恢复还需要数个季度时间,企业的分化和集中度提高将非常显著。

光伏的未来取决于是否能平价上网(与火电竞争),降成本能力成为这个行业核心的能力。每一轮大幅的成本下降虽然是由供需失衡引起,但落脚点均是技术进步。随着各企业持续扩产,光伏产业各环节基本处于预投产状态,预计明年顺利达产,产能周期渐近尾声。

东方证券彭翀:光伏政策转向,行业回暖在即。展望2019年,运营环节的存量项目盈利水平不会受到影响,由于2019年将开展第8批可再生能源项目补贴目录的统计工作,大量光伏存量项目的现金流情况有望获得改善;增量项目的收益水平主要取决于新的补贴政策,由于“531新政”之后产业链价格大幅调整,中东部地区用电价格较高的工商业项目在不含补贴的情况下也能实现较高的收益水平。因此,2019年下游运营企业将再度提升装机增速,EPC企业也将明显收益。

中上游将走出没有需求的窘境。上游多晶硅尽管有大量新产能释放,但释放的新产能并不能完全覆盖全部需求,因此成本较低的旧厂仍有开工必要性,从而对价格形成支撑,具备“产能新、规模大、电价低”三要素的多晶硅企业仍有较大的盈利空间。制造环节产能过剩仍然面临较大的价格压力,其中硅片环节存在寡头之间的生死竞争,价格压力更大,其盈利能力提升的空间来自于硅料价格弹性;高效电池和组件相对于普通多晶性能优势明显,价格支撑力较强,盈利空间相对较大。

国信证券方重寅:政策拐点叠加平价将至,需求有望超预期。光伏政策拐点已现,随着后续政策逐步落地,行业估值仍有较大上修空间。随着系统成本的进一步下降,光伏平价项目将在2019年出现爆发式增长,考虑平价项目的增量,预计2019年新增装机有望达到50GW,同比增长25%,行业景气度将出现修复。针对存量项目的服务以及引领技术迭代的优质设备商值得关注。(证券时报)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。