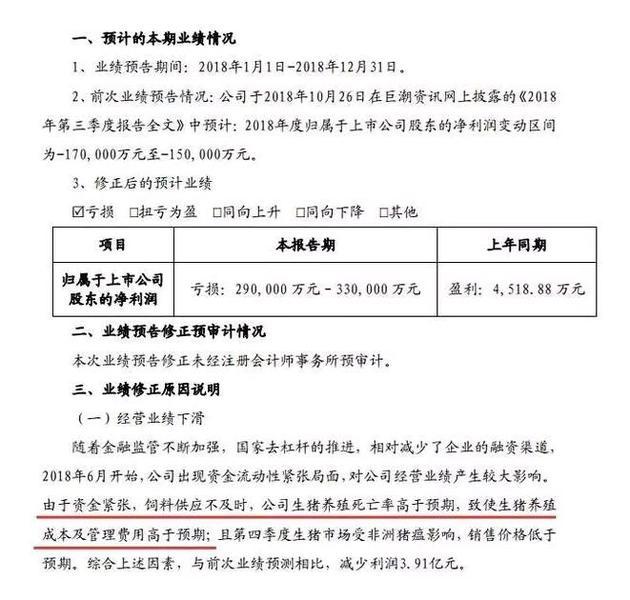

1月30日晚,人称“养猪第一股”的雏鹰农牧大幅下修业绩。公告显示,公司此前预计2018年度净利润变动区间为亏损15亿~17亿元,修正后预计亏损29亿~33亿元。亏损背后的重要原因之一让人大跌眼镜:受资金紧张的影响,雏鹰农牧竟然因缺钱而饲料喂得不及时,活活饿死了一批生猪。网友称:大半夜的笑死我了,猪被饿死了!比扇贝游走了还好笑。

每经记者 李诗琪 每经编辑 文多 赵云 郭鑫

前有獐子岛(002069.SZ)的扇贝离奇跑路,如今又有雏鹰农牧(002477.SZ)饿死生猪,上市公司业绩亏损的猎奇原因再度刷新了投资者认知。

1月30日晚,A股市场继续爆雷声阵阵,人称“养猪第一股”的雏鹰农牧也未能幸免而大幅下修业绩。公告显示,公司此前预计2018年度净利润变动区间为亏损15亿~17亿元,修正后预计亏损29亿~33亿元。

亏损几近翻倍,其背后的重要原因之一让人大跌眼镜:受资金紧张的影响,雏鹰农牧竟然因缺钱而饲料喂得不及时,活活饿死了一批生猪。雪上加霜的是,猪周期等因素也导致公司的利润明显降低。

而此前(去年11月),为缓解债务问题,雏鹰农牧曾与多位债权人达成过“以肉偿债”协议。有网友评论:如今猪都饿死了,还“有肉可偿”吗?

资料图(图片来源:视觉中国)

1月30日晚,一纸业绩下调公告再度将雏鹰农牧的经营难题摆在人们眼前。自去年6月财务风波接连爆发以来,这家公司正经历上市来最艰难的一段时光。

2018年11月5日,雏鹰农牧发布公告称,2018年度第一期超短期融资券应于11月5日兑付本息5.28亿元,而公司未能按照约定筹措足额偿债资金。

重压之下,“还钱”对于雏鹰农牧来说刻不容缓。为此,当时的雏鹰农牧上演了一出“以肉偿债”的戏码,着实成为资本市场一桩新鲜事。

据雏鹰农牧11月中旬发布的债务事项进展公告,公司计划调整其所涉债务的支付方式:对部分本金主要以货币资金方式延期支付,而利息全部以公司火腿、生态肉礼盒等产品支付。

每日经济新闻(微信号:nbdnews)记者梳理发现,雏鹰农牧旗下囊括多款高端肉制品,其中包括几款标价在万元左右的发酵火腿产品。

雏鹰农牧的高端发酵火腿售价很高(图片来源:京东商城截图)

“以肉偿债”还没过多久,如今雏鹰农牧又遇上了麻烦。

公司披露,由于资金紧张,饲料供应不及时,公司生猪养殖死亡率高于预期,叠加其它因素影响,公司较前次预测相比减少利润3.91亿元。

也就是说,大名鼎鼎的“生猪第一股”资金紧张到了不能及时喂饲料,而活活饿死生猪的境地。由于雏鹰农牧并未明确公布生猪死亡率数据,具体死了多少头猪无从知晓。

不过,我们可以大致算算这么多的亏损“值”多少头猪的价钱。

据猪价格网统计显示,1月31日全国各省外三元猪均价为11.25元/公斤。

按照上述假定的11元/公斤的价格作为衡量标准,假设每头猪50公斤,以预亏的中位数31亿元计算,大概要“饿死”560万头猪;

假设每头猪100公斤,以预亏的中位数31亿元计算,大概要“饿死”280万头猪。即便以11.25元/公斤的价格和每头猪100公斤来计算,31亿元相当于270万头猪。

当然,生猪死亡并不是业绩预测变动的最大原因,公司披露,由于养殖成本高于销售价格、盈利能力及融资能力受影响等原因,导致资产减值超过7亿元;此外,公司产生近1亿元的计提商誉减值。

值得注意的是,今日盘后,雏鹰农牧收到深交所关注函,要求说明公司销售生猪单价大幅下滑的具体原因及合理性;说明公司于2018年集中计提各类资产减值准备的原因及合理性,是否存在进行业绩“洗澡”的情形。

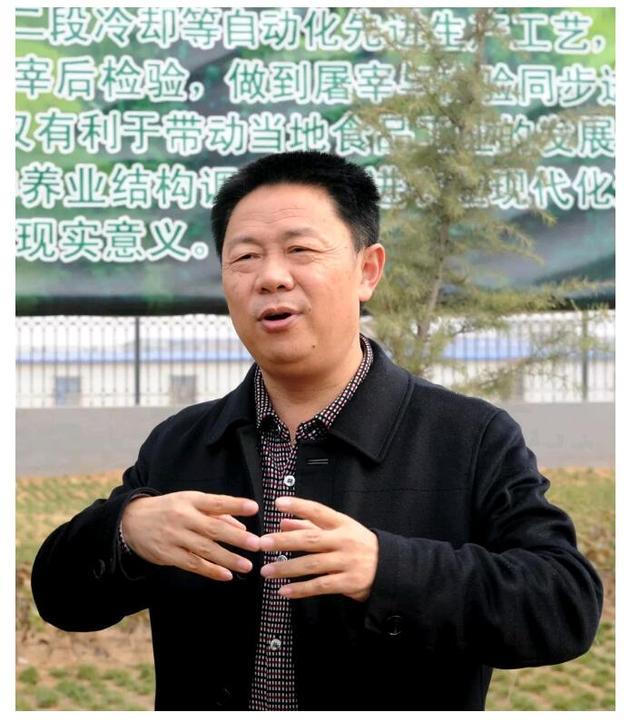

30年前,一腔热血投身养殖行业的侯建芳,肯定想不到,自己一手创办的公司,处境会如此尴尬。

1988年,连续三次高考落榜的侯建芳在家乡河南开始了自己的创业经历。彼时的侯建芳拿着到处借来的200元钱开始了养鸡生涯,几年后,侯建芳开始将产业拓展至生猪养殖领域。

2003年,雏鹰农牧的前身——河南雏鹰禽业发展有限公司成立。根据《财经天下周刊》的报道,在2016年胡润百富榜上,侯建芳家族一度以85亿元财富位居第398名。

2013年,侯建芳(图片来源:视觉中国)

高速发展的雏鹰农牧虽风光一时,但此前的一些经营策略,或许早已为如今的种种困难埋下伏笔。

每日经济新闻(微信号:nbdnews)记者梳理发现,以“公司+基地+农户”和工厂化养殖并举的“雏鹰模式”,一直为雏鹰农牧津津乐道,可这也成为它债台高筑的重要原因。

2015年5月,雏鹰农牧开始进行轻资产转型,以合作社作为养殖场的投资主体,公司只负责供应仔猪、饲料、屠宰和销售业务。

但在真正的合作模式中,雏鹰农牧却要为合作社的融资提供信用担保,并向金融机构缴纳30%~50%的保证金,表面上是轻资产运营,实则加重了雏鹰农牧的资金负担。

此外,雏鹰农牧还涉足多个产业的投资。据记者不完全梳理,雏鹰农牧当前的长期股权投资范围共涉及基金管理、通讯设备、能源开发等多个领域。

资料图(图片来源:视觉中国)

“买买买”不仅再度增加了公司的资金风险,也导致侯建芳的股权高比例质押。截至2018年年末,侯建芳直接持有的雏鹰农牧股份占公司总股本的40.20%,而累计已质押的持股占到了公司总股本的39.66%,质押比例高达98.65%。雏鹰农牧曾在去年2月时回复投资者称,侯建芳股份质押的用途主要是为公司融资提供担保和个人融资。

在这种背景下,雏鹰农牧似乎已经开始谋划自救。2018年三季报中,雏鹰农牧曾表示为了解决公司资金紧张,第四季度拟“断臂求生”处置部分资产。但截至目前,这一计划还没有具体进展披露。

1月31日上午,记者联系雏鹰农牧方面但未获回应。外界唯一能猜测的是,随着公司财务情况的持续恶化,这只鹰想要再展翅,似乎也变得愈发艰难。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。