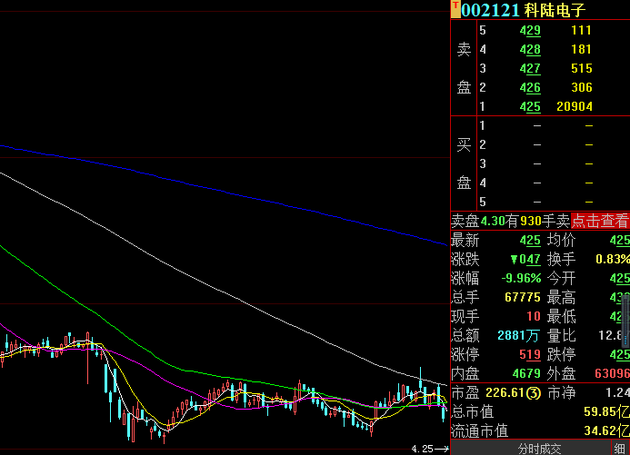

周二,沪深两市小幅低开。值得注意的是,科陆电子、南宁糖业、天舟文化、奥维通信开盘集体跌停,此前公告均显示2018年业绩“变脸”,计提商誉减值准备是重要原因。

每经编辑 杜宇

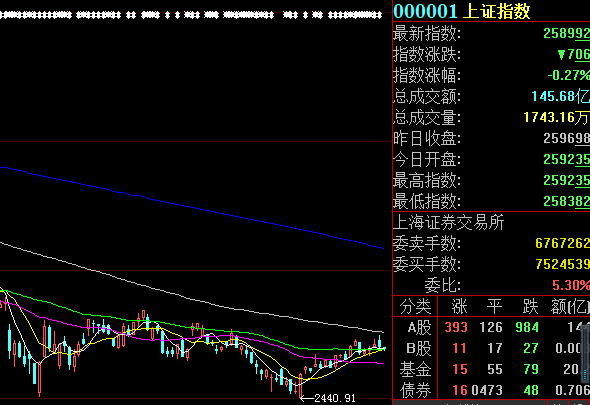

周二,沪深两市小幅低开。截至开盘,上证指数报2592.35点,下跌0.18%;深证成指报7575.43点,下跌0.19%;创业板指报1259.80点,几近平开。盘面上,汽车板块走强,亚夏汽车高开逾2%。次新股板块下挫,明德生物、兴瑞科技等低开逾6%。

另外,截至1月28日,上交所融资余额报4511.57亿元,较前一交易日减少13.01亿元;深交所融资余额报2818.42亿元,减少8.01亿元;两市合计7329.99亿元,减少21.02亿元。

值得注意的是,科陆电子、南宁糖业、天舟文化、奥维通信开盘集体跌停,此前公告均显示2018年业绩“变脸”,计提商誉减值准备是重要原因。

回顾市场,A股周一早盘一度高开高走,后在上周末公布业绩预警股大跌的带动下,绩差股大面积跌停,股指因此逐级回落。

让投资者比较郁闷的是上周还连拉3个涨停的盾安环境在27日晚间公告,预计2018年归母净利润亏损19.5亿元-22.5亿元。而此前,公司在2018年三季报中预计归母净利润为6460.11万元-9228.73万元。突然的由盈转亏,让投资者措手不及,昨日开盘盾安环境直接一字跌停。

对于亏损的原因,盾安环境表示,公司股东盾安控股出现流动性危机,对公司部分业务板块经营业绩产生较大影响,为此,公司实施战略收缩、聚焦主业,对非核心业务与资产进行有序处置和剥离。公司调整节能业务整体发展战略,2018年第四季度公司重启节能业务处置工作,暂停节能业务技改扩能投资及淡季储煤等事项,导致接网供暖面积和成本单耗降低均未达预期,拟对节能业务资产计提减值准备13.9亿元。

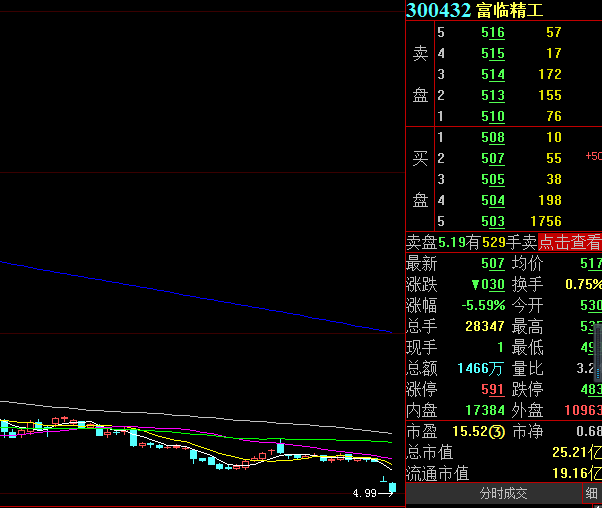

业绩不达预期,还有一个很重要的原因就是并购重组,收购标的盈利不达预期,严重亏损也拖累了上市公司的盈利。富临精工公告,预计2018年净利润亏损22.84亿元-22.89亿元。导致巨亏的原因,竟是2016年公司花费21亿元收购的升华科技产销不达预期,预计无法完成业绩承诺且与承诺目标差异较大。

富临精工表示,2018年初至今,升华科技暂停了向原主要客户深圳市沃特玛电池有限公司供货,导致其产销不达预期,预计无法完成《业绩承诺和补偿协议》约定的相关业绩承诺,为有效执行该协议,公司向四川省绵阳市中级人民法院申请对业绩对赌方持有公司的股份诉前财产保全。近日,公司收到法院出具的《民事裁定书》,并通过中国证券登记结算有限责任公司深圳分公司查询到上述相关股份被司法冻结。

较为意外的还有富临精工在2016年时因这次收购,其股价连续6个一字涨停,随后,富临精工股价一路下行。

值得注意的是,1月28日富临精工股价开盘跌停,创出上市以来的历史最低价。今日该股继续低开,截至发稿,富临精工下跌5.59%。

东北证券:不过激介入业绩不佳的概念股

从市场运行看,昨日指数盘中突破20周均线并一度冲高至2630点、而后震荡回落。一般看,近期市场以存量资金博弈、板块轮动、地雷股杀跌为主要特征,平台震荡的上档为20周均线或略上方、这个目标周一实现了;下档则以20日均线附近为回踩位置、目前在2550点附近。

考虑到节前市场求稳不冒进的投资者情绪,在经济下、政策上的大逻辑组合中,市场中短期仍以平台震荡为主;操作上,在技术上指数没有完成回踩20日均线的情况下,在市场整体上攻动能不强、量价背离的情况下,如果能如期回踩20日均线乃至略下方些、则可考虑介入;如继续量价背离、则以观望为主。战略上不悲观、短期则不宜急躁。方向上,在经济下行、财报地雷不断的情况下,尤其需要防范业绩地雷的风险、渐进布局上不过激介入业绩不佳的概念股。

川财证券:政策有望酝酿新的机会

政策有望酝酿新的机会,市场不必悲观。目前流动性信用有所修复,市场反弹主要是基于政策放松预期背景下,流动性宽松带来的估值修复。随着人事调整进入密集期,政策进一步发力正在酝酿。认为投资者此时不必过于悲观,市场的小波动更是投资者布局机会。

经济目标并未显著下滑,隐含的信号是政策需要持续发力。政策继续发力仍是一季度的主旋律,也是市场继续反弹的看点。从公开信息来看,近期人事调整频繁,考虑到国内政策在执行过程中,往往人事变动是信号,因此虽然是春节前政策的淡季,但政策可能正在积极酝酿,更有望催生市场新的机会。

广发证券: “宽信用”政策将持续发力 “新基建”或成关注焦点

2019年A股盈利大概率将跌至负增长区间,而在A股过去4次盈利负增长区间,具备“逆周期”性质的行业较为受市场青睐,如“盈利逆周期”及“政策逆周期”。从最新发布的基金四季报来看,主动偏股型基金全面增配“逆周期”属性行业,市场关注度显著抬升的趋势有望在市场对业绩下修的预期悲观时得到进一步延续。

在经济下修期,基建是典型的政策逆周期行业。展望2019年,预计出口、地产和供给侧改革三大因素都将较18年有所减弱,基建将成为对冲2019年盈利下行最可为的方向。同时从“宽信用”的途径来看,基建是实现“宽信用”见效较为迅速,且当前实施阻力和约束较小的途径,基建或将成为本轮 “宽信用”政策的发力重点。

从建设周期、技术进展和空间预期来看,建议关注5G、轨道交通、特高压、核电等“新基建”重点领域。

每日经济新闻综合(证券时报)

每经声明:每经网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。