周五美股高开,但道指与标普本周均跌超4%,或录得1931年以来最差12月表现。纳指一度转跌,纽约联储主席鸽派言论后,道指涨超350点,纳指转涨。美元上涨,黄金徘徊1260美元近半年新高。布油跌逾1%,一度跌破53美元。

图片来源:视觉中国

周五美股高开,道指开盘涨26点,但与标普500指数一道本周跌超5%,即将录得1931年以来最差12月表现。

标普500指数高开3.04点,涨幅0.12%,报2470.46点。道琼斯工业平均指数高开26.14点,涨幅0.11%,报22885.74点。纳斯达克综合指数高开42.94点,涨幅0.66%,报6571.34点。

开盘10分钟内,道指涨幅迅速扩大至100点,随后重回23000点大关;纳指涨近0.5%,标普500指数涨逾0.4%。不过开盘近半小时,纳指率先转跌。

开盘40分钟,纽约联储主席发布鸽派言论,道指迅速涨逾350点,涨幅扩大至1.5%,成分股耐克大涨9%,标普500指数也迅速涨超1%。纳指重新转涨50点。

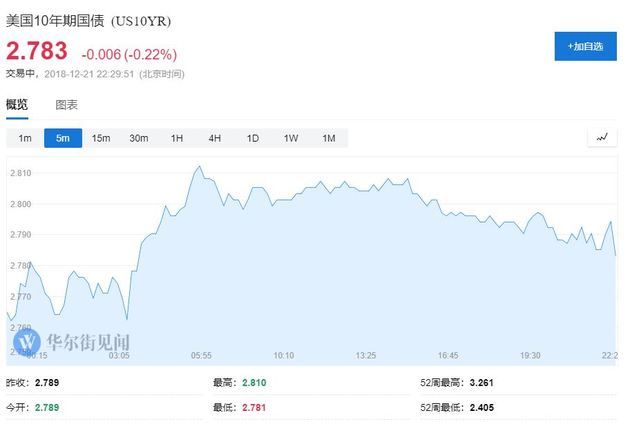

市场风险偏好明显回升。美元兑日元短线反弹20点,日内跌幅收窄至0.1%。美元指数进一步上涨,10年期美债收益率涨近1个基点,向上冲击2.80%。美油WTI重回46美元/桶上方,日内由跌转涨。

科技股表现较为波动。盘初,推特、奈飞、谷歌曾涨超1%;苹果跌0.3%。随后纳指转跌,推特跌超3%,亚马逊、Facebook、甲骨文、奈飞、微软均跌超1%。芯片股中,AMD、英伟达和美光科技均跌超1%。

芯片类股盘初集体上涨,费城半导体指数涨超1%,再次跑赢大盘;台积电涨超2%,博通、应用材料、英特尔、拉姆研究均涨超1%。耐克大涨8.9%,公司财报好于预期,且摩根大通等两家主流券商上调该股评级。

其他重点个股方面,在美上市的德意志银行跌0.7%,在新加坡扩大调查一马发展(1MDB)之际,高盛被纳入其调查范围。Facebook跌0.88%,此前DZ银行将公司评级下调至卖出。推特继昨日大跌11%后再跌3%。

在美上市加拿大鹅目前下跌超3%,在过去13个交易日(自12月4日)里,该股有11个交易日为下跌,13日累跌超36%,12月迄今累跌近34%。

热门中概股方面,网易和腾讯ADR涨5.6%,此前,中国官员称部分游戏已经完成审核,正在核发版号,在A股和港股上市的游戏公司普涨。腾讯方面的利好消息还包括微信推出新版本,且腾讯港股市值重回3万亿港元。

据CNBC统计,本周道指和标普500指数都跌超4%,自周一以来,道指最深累跌超1200点。美股三大指数均深陷技术位盘整区间,纳指更是在熊市边缘徘徊。12月以来,道指和标普大盘均跌超9%,或录得1931年以来的最差12月表现,道指还将录得2009年2月以来的最差单月表现;道指和标普今年都累跌至少6%。

对于当前市况,Bleakley Advisory Group首席投资策略师Peter Boockvar认为,美国股市已进入“无人区”,在创今年新低后,技术分析人士正慌忙寻找下个支撑位,标普500下一心理支撑点位可能是2400点。野村全球跨资产策略师Charlie McElligott也指出,由于美联储加息与缩表的双重去宽松举措,以及不明辨形势的利率预期点阵图,一场被市场视为“政策失误”、美国处于“周期末端”的反应被重新引发,市场为增长感到恐慌。

值得注意的是,前纽约联储主席杜德利昨日表示,美联储的职责“不是减轻市场痛苦”,而是采取其认为最好的货币政策来实现目标。他说:“如果美股持续下跌,经济也开始走软,美联储肯定会暂停(加息)”。今日,现任纽约联储主席、美联储的“三号人物”威廉姆斯也将接受媒体采访,引发市场关注。

整体来看,盘初的市场避险情绪较为浓厚。美元与美债价格上涨,现货黄金徘徊1260美元/盎司,接近半年新高。

同属于风险资产的美油WTI接近三年低位,周五微跌逾0.1%,交投不足46美元/桶。国际布伦特油价跌逾1%,一度跌破53美元,刷新15个月低位。

美元兑日元在美股盘初跌逾0.25%,维持日低至不足111关口,周四曾以110.81录得9月7日以来最低位。欧元兑日元跌逾0.55%,逼平10月26日所创8月21日以来低点126.66,这代表市场避险情绪旺盛。

消息面上,美国众议院在周四通过了为联邦政府拨款至2019年2月8日的权宜支出议案,将为美国总统特朗普的边境墙拨款超过50亿美元。此前,特朗普“威胁”共和党众议院领导人,不会签署没有边境墙预算的议案,周三参议院通过的议案便没有建墙拨款。

特朗普周五在社交媒体连续发文警告称,若民主党人否决建造边境墙,政府可能会长时间停摆。如果民主党人不投票支持边境墙,政府今天就会关门。此外,美国防部长马蒂斯宣布辞职,因与特朗普外交政策理念不合。

在经济数据方面,美国11月耐用品订单不及预期,核心资本耐用品订单意外下滑,显示制造业动能不佳。美国三季度GDP终值小幅下修至3.4%,不及预期、初读和二读,也弱于二季度前值,但创三年以来同期最佳表现。这份GDP数据令美股期货在盘前抹去跌幅,促成美股高开。

美联储宣布加息后,周四美股再度暴跌,衡量标普隐含波动率的“恐慌指数”VIX升破30,创今年2月美股大抛售以来新高。以下是华尔街见闻的复盘总结:

道指收跌464.06点,跌破23000点,盘中跌超600点,过去两日收盘累跌逾800点,创2017年10月以来收盘新低;纳指收跌1.63%,跌破6600点,也创2017年10月以来新低,盘中一度跌入熊市,收盘时较8月底新高回落19.5%,距技术性熊市一步之遥。标普500指数收跌1.58%,跌破2500点,创2017年9月以来新低。10月以来,标普大盘跌超15%,本月至今累跌10%,并深陷技术位盘整区间,将创1931年以来最差的12月表现。

周四美元指数下跌0.8%,盘中一度跌至11月20日来的新低。

市场避险情绪飙升,黄金暴涨超15美元,突破1250和1260两道整数关口,周四盘中最高触及1266.40美元/盎司高位,最终收创半年新高,也是七个月以来首次收于200日均线上方。在美联储加息引发美股和美债收益率暴跌、美国政府关门危机上升、美元重挫的多重刺激下,投资者涌入黄金避险。

周四WTI 2月原油期货收跌2.29美元,跌幅4.75%,报45.88美元/桶。布伦特2月原油期货收跌2.89美元,跌幅5.05%,报54.35美元/桶。

周四纽约尾盘,美国10年期基准国债收益率上涨5.17个基点,报2.8065%,几乎完全收复FOMC利率决议声明以来的跌幅。两年期美债收益率涨2.47个基点,报2.6706%;30年期美债收益率涨6.77个基点,报3.0484%。

(华尔街见闻 杜玉)