上证综指鏖战2700点,在大趋势短期难现的境况下,板块开始出现分化。典型如房地产板块,在调控升级的重压下,整体不断走弱。与此同时,环保板块经历了半年的蛰伏后,在行业龙头股东方园林(002310)利好不断的带动下,迎来布局良机。

基本面改善、生态环保板块迎布局良机

从把生态文明建设作为统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局的重要内容,到把污染治理列入三大攻坚战。随着各项措施的不断出台,环保成为我国可持续发展的战略性产业。

作为我国生态文明建设及污染治理攻坚战不可或缺的组成部分,生态环保企业成为各方关注焦点,尤其是龙头企业如东方园林更是以持续稳定的高速增长展现出良好发展势头。不过,作为长周期产业,去年底开启的与生态环保部分项目模式相关的PPP清库存,今年二季度资管新规出台引发资金荒,生态环保板块受到影响,甚至作为行业领军企业的东方园林也被波及。

专业分析师指出,当前生态环保板块的低估值,与其作为我国战略产业的地位严重不符。随着市场转暖,行业基本面将得到改善。正如分析师所言,随着我国进入稳杠杆阶段,尤其市场化债转股等一系列措施的出台,生态环保领域的资金面开始改善。其中,作为行业龙头,东方园林分别与兴业银行、广发银行、民生银行等三大全国性股份制商业银行签订合作协议,获得逾60亿元综合授信额度,并于8月20日发布公告称,公司12亿超短期融资券完成发行。

“基本面改善后,生态环保板块估值或将在短期内迎来修复。”上述分析师进一步指出。实际上,嗅觉更为灵敏的机构投资者已经开始动作。据公开信息,在8月20日市场全天交易额仅985亿的低迷境况下,国金证券上海长宁区营业部斥资9330.46万购入两只环保股。

根据最新披露的东方园林中报,纳入财报统计的生态板块方面,今年上半年实现营收64.6亿元,同比增长29.67%,归属于上市公司的净利润6.64亿元,同比增长42.04%,远远超过两市上市公司的整体增长速度。据媒体报道截止到8月22日16时,深沪两市1320家公司披露了中报,营业收入和归属上市公司净利润分别较上年同期增长18.4%、28%。

另若按照东方园林今年33亿归母净利润的预期目标,则当年PE估值约为12倍。最保守估计,目前以水环境治理为主的工程板块估值为行业内最低10倍PE,则此板块市值应为330亿元。

现有生态板块主营业务的快速增长无疑让东方园林获得了市场格外关注,很大程度得益于东方园林对商务模式也进行了完善和改进,针对环境治理业务采取了多样化的项目运营模式,并积极引进多重战略投资,从而大幅提升资金安全系数。但是东方园林危废板块新主营业务的完成布局更是焦点。

双主业同步发力 行业龙头获重点关注

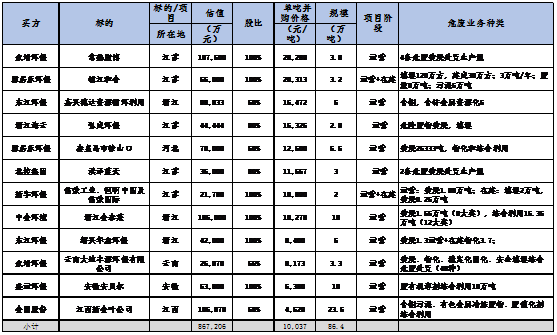

作为我国生态建设和污染治理不断加码背景下催生的全新产业,危废因其未来市场空间大、供求矛盾突出、利润高等优势,在过去两年成为资本竞相角逐的香饽饽。仅在2017年发生在危废领域重要的并购案例就达到12个,涉及交易的环评规模约为86万吨,估值高达86亿元,万吨产能平均售价估值成功突破1个亿。

相比以并购进入的逐利者而言,早在五年前开始布局的东方园林无疑占据了先发优势,也为其新主营业务提供了更多保障。东方园林目前已经实现了14个危废工厂在并购及扩建之后进入运营阶段;除此之外,还有80个处于拟建在建和即将运营的工厂,并规划2019年6月前全部开工,于2020年底前全部实现运营。

目前,按照市场公允并购定价水平,对实现运营的危废项目的估值约为每万吨1亿元,对于正在开工建设阶段的危废项目估值约为每万吨5000万元,对拿到环评但仍未开工建设的项目估值约为每万吨1500万元。截止2018年底,东方园林危废板块预计可以获得环评规模593万吨,开工建设规模累计169万吨,运营规模累计30万吨。以此测算东方园林整体危废板块的估值约为200亿元。

由此来看,东方园林环境治理板块330亿元、危废处置板块200亿元,双主业价值之和达到530亿元。另外因为此次农银的引入,带来新增建设资金的进驻,危废板块19年可实现更高的环评及开工等产能获得,若考虑2019年东方园林的危废板块整体并购价值叠加,则公司的整体价值将达到非常大幅度的提升,远高于公司停牌前的400亿市值。

(本文不构成任何投资建议,信息披露内容以公司公告为准。)