上周,浙江互联网金融联合会、杭州市互联网金融协会在杭州联合召开“P2P网络借贷行业加强自律、合规发展座谈会”。省内13家城商行、3家资产管理公司和2家证券公司、部分网贷参加。重头戏是会上10家金融机构与8家网贷机构进行了签约,内容包括但不限于机构协助平台加快不良资产的处置,提高资产质量。更为重要的是,合作不仅仅停留在存量资产风险的化解上,金融机构还将把自身专业优势输出给平台未来业务合规发展。这几乎可以说是迄今为止,网贷行业与金融机构最为纵深的合作了。

面对存量余额高达近万亿的网贷行业,监管并没有选择冷眼旁观P2P快速出清。

继银保监会被曝要求与四大AMC主动作为化解P2P不良风险后,网贷集中度较高的区域监管机构、自律组织也在积极推进辖内网贷行业合规发展。

券商中国记者获知,上周,浙江互联网金融联合会、杭州市互联网金融协会在杭州联合召开“P2P网络借贷行业加强自律、合规发展座谈会”。省内13家城商行、3家资产管理公司和2家证券公司、部分网贷参加。

重头戏是会上10家金融机构与8家网贷机构进行了签约,内容包括但不限于机构协助平台加快不良资产的处置,提高资产质量。更为重要的是,合作不仅仅停留在存量资产风险的化解上,金融机构还将把自身专业优势输出给平台未来业务合规发展。

这几乎可以说是迄今为止,网贷行业与金融机构最为纵深的合作了。

“不是配对子,是结对子。‘配’是行政引导的,‘结’是我们自己根据企业品牌信用选择的,市场化的。”一名与会网贷机构高管如此对记者形容会上机构间的签约情况。

券商中国记者从三个独立参会信源了解到,现场与会的金融机构包括但不限于温州银行、杭州银行、台州银行、稠州银行、泰隆银行、金华银行、财通证券、浙商证券、浙商资管等;网贷平台(或涉及网贷导流业务的平台)包括但不限于51信用卡、微贷网、铜板街、挖财、聚优财、铜掌柜、泰隆普惠、浙农金服、爱财集团、安快金融、拓道金融、盈盈理财、中网国投资。

其中,“一对多”(一家网贷对多家金融机构、一家金融机构对多家平台)现象并不在少数,互金平台中签约最多的是51信用卡,已与三家机构签约;而浙商证券和浙商资管也都至少与四家平台签约。

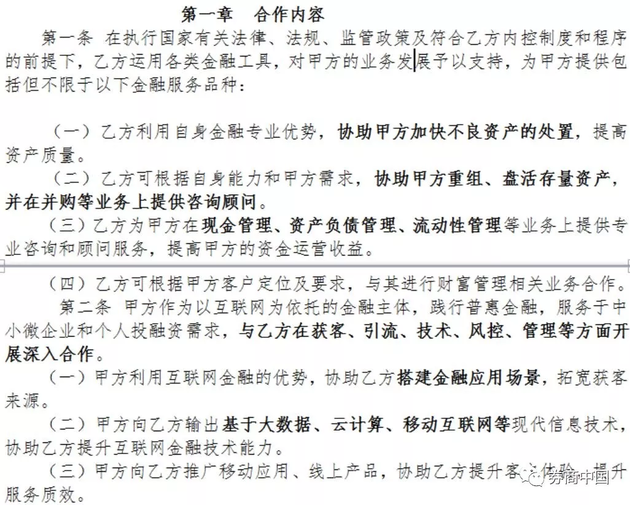

合作究竟落在哪些业务范畴,是市场最为关心之处。记者了解到,网贷平台与金融机构签署的协议是双向的,至少落在7个业务点:

金融机构可帮助平台加快不良资产的处置,提高资产质量;协助平台重组、盘活存量资产,并在并购等业务上提供咨询顾问;为平台在现金管理、资产负债管理、流动性管理等业务上提供专业咨询和顾问服务,提高平台资金运营收益;与平台进行财富管理相关业务合作。

而看起来“抱了大腿”的网贷平台,也要向机构输出自己较为擅长的获客渠道等要素。如协助机构搭建金融应用场景,拓宽客户老远;输出大数据等技术,推广移动应用和线上产品,帮助提升机构客户体验。

“这方式挺创新的。就是协会牵头把金融机构跟我们做市场化牵手。如果金融机构认可平台的资产和助贷业务,它可以参与进来,就可以缓解平台资金流出的压力。同时这样算是给一些合规的、优质平台做一个间接背书,提高市场对其信任度。”某平台高管对记者说。

一名与会银行人士告诉记者:“我们觉得这个模式也挺好的,他们有些平台,本来还就是我们的科技客户。之前我们对他们整个底层资产是了解过的,也积累了一定的信任度,以后可以探索多一点的合作模式,比如对客户的运营,如何提升客户体验。”

当然,这个会的初衷,必然是化解风险。会上,浙江省互金联合会会长贲圣林说,行业协会要进一步做好自律管理,省市协会要做好会员管理,深入分析已出险会员单位的业务模式、出险原因、代偿金额、涉众人数等基本情况,提出政策建议,要确保高风险会员单位实现无风险退出。

券商中国记者获悉,目前更多地是通过合作协议给予一定的品牌和声誉支持,限于监管政策及风险考虑,暂时还未有具体的流动性支持举措。

一位券商高管透露:“暂时尚未有实质性动作,不管是非标投资、还是股票质押,通过这些方式为优质的P2P企业提供流动性都不是监管允许和鼓励的,包括银行在内也没有特别好的办法,只能静待政策动向。”

但该高管表示,目前金融机构与P2P合作可以尝试的是,从一些营销活动中摸索合作场景,建立互相信任之后,进一步在获客、引流,以及技术、风控和管理等方面深入合作。

据了解,P2P平台沉淀的客户数量不容小觑,用户数也有几百万之多,并且与券商或银行的客户重叠度并不高,如果能将这些客户转移到券商或银行的平台上,也不失为一种好的合作方式,不过有效转化率仍无法确定。

而实际上,在负债管理、投融资方面,金融机构能为P2P做的事情更多,风险把控能力也更强。

但同时,监管对券商、银行等金融机构的监管更加严格,尤其是证监会的投资者适当性管理要求,这使得金融机构绝不可能允许P2P企业用自身名义进行不当宣传,误导投资者。

此次合作协议已经达成一致,金融机构与P2P企业双方将充分利用各自已有的优势资源,资源共享,互相提供信息支撑,并协助对方做好客户拓展、产品销售及相关后台支持工作。