本周五,金融股集体暴动,而就在稍晚间,银保监会与中国人民银行相继发布理财新规与资管新规细则,数据显示,截至2017年末,全国银行业理财产品存续余额为29.54万亿元,如此巨大的体量,显然,理财新规与你我息息相关。

每经编辑 郭鑫 王晓波

图片来源:视觉中国

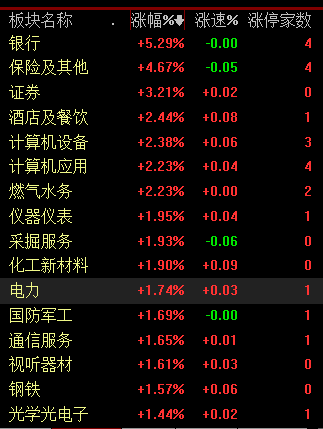

周五银行、保险等权重股带领上证指数大涨2%,银行指数上涨5.29%,保险板块指数上涨4.67%,证券板块指数上涨3.21%。

银行保险股为何突然启动?除了估值低、业绩稳等因素外,是什么催化剂导致银行保险突然放量大涨?

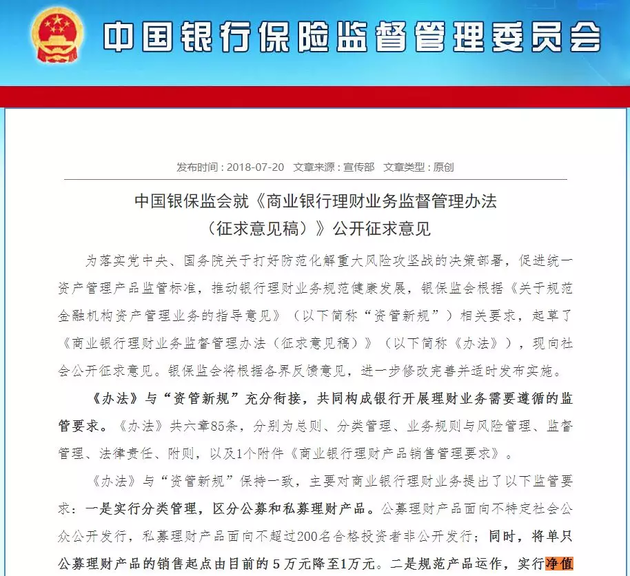

晚间,银保监会发布《商业银行理财业务监督管理办法(征求意见稿)》(以下简称理财新规),根据《中国银行业理财市场报告(2017)》显示,截至2017年末,全国银行业理财产品存续余额为29.54万亿元;银行非保本型理财产品余额为22.17万亿元。显然,在这样体量的理财产品规模下,理财新规与你我息息相关。

而就在银保监会发布理财新规后不久,中国人民银行又发布了《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》(以下简称通知),银保监会为何出台理财新规?理财新规对投资者保护方面有什么规定?

2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)正式发布实施。

根据“资管新规”的总体要求,银保监会对《办法》做了进一步修改完善,拟作为配套细则发布实施。

发布实施《办法》,既是落实“资管新规”的重要举措,也有利于细化银行理财监管要求,消除市场不确定性,稳定市场预期,推动银行理财业务规范转型,实现可持续发展。

1、实行分类管理,区分公募和私募理财产品。

公募理财产品面向不特定社会公众公开发行,私募理财产品面向不超过200名合格投资者非公开发行;将单只公募理财产品的销售起点,由目前的5万元降至1万元。

2、规范产品运作,实行净值化管理。

要求理财产品坚持公允价值计量原则,鼓励以市值计量所投资资产,允许符合条件的封闭式理财产品采用摊余成本计量,通过净值波动及时反映产品的收益和风险,让投资者在清楚知晓风险的基础上自担风险。

3、规范资金池运作,防范“影子银行”风险。

(1)期限匹配要求:要求理财产品投资非标准化债权类资产需要期限匹配。商业银行理财产品直接或间接投资于未上市企业股权及其受(收)益权的,应当为封闭式理财产品,并明确股权及其受(收)益权的退出安排。未上市企业股权及其受(收)益权的退出日不得晚于封闭式理财产品的到期日。

(2)非标债权投资要求:要求银行理财产品投资非标准化债权类资产的余额,不得超过理财产品净资产的35%,或银行上一年度总资产的4%;要求银行理财产品投资单一机构及其关联企业的非标准化债权类资产余额,不得超过银行资本净额的10%。

4、去除通道,强化穿透管理。

为防止资金空转,延续理财产品不得投资本行或他行发行的理财产品规定;根据“资管新规”,要求理财产品所投资的资管产品,不得再“嵌套投资”其他资管产品。

5、允许公募和私募理财产品投资各类公募证券投资基金。

现行银行理财业务监管制度规定,公募理财产品只能投资货币型和债券型基金,《办法》放开了相关限制,允许公募和私募理财产品投资各类公募证券投资基金。与“资管新规”保持一致,理财产品投资公募证券投资基金可以不再穿透至底层资产。

6、设定限额,控制集中度风险。

对理财产品投资单只证券或公募证券投资基金提出集中度限制。每只公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该理财产品净资产的10%;商业银行全部公募理财产品持有单只证券或单只公募证券投资基金的市值,不得超过该证券市值或该公募证券投资基金市值的30%;商业银行全部理财产品持有单一上市公司发行的股票,不得超过该上市公司可流通股票的30%。

7、控制杠杆,有效管控风险。

在分级杠杆方面,延续现有不允许银行发行分级理财产品的规定;在负债杠杆方面,负债比例(总资产/净资产)上限与“资管新规”保持一致。商业银行每只开放式公募理财产品的杠杆水平不得超过140%,每只封闭式公募理财产品、每只私募理财产品的杠杆水平不得超过200%。

8、《办法》过渡期要求与“资管新规”保持一致,过渡期自本办法发布实施后至2020年12月31日。

过渡期结束后,对于因特殊原因而难以回表的存量非标准化债权类资产,以及未到期的存量股权类资产,经报监管部门同意,商业银行可以采取适当安排,稳妥有序处理。

其他方面,要求加强流动性风险管控,加强理财投资合作机构管理,加强信息披露,实行产品集中登记等五大方面,基本延续现行做法。

《办法》在投资者适当性管理、合规销售、信息登记和信息披露等环节,进一步强化了对投资者合法权益的保护。

一是加强投资者适当性管理。

1.区分公募和私募理财产品。公募理财产品面向不特定社会公众发行,风险外溢性强,在投资范围、杠杆比例、流动性管理、信息披露等方面的监管要求相对审慎;私募理财产品面向不超过200名合格投资者非公开发行,投资者风险承受能力较强,投资范围等监管要求相对宽松。

2.遵循风险匹配原则。延续现行理财监管要求,规定银行应对理财产品进行风险评级,对投资者风险承受能力进行评估,并根据风险匹配原则,向投资者销售风险评级等于或低于其风险承受能力评级的理财产品。

3. 设定单只理财产品销售起点。将单只公募理财产品销售起点由目前的5万元降至1万元;单只私募理财产品销售起点与“资管新规”保持一致。

4. 个人首次购买需进行面签。延续现行监管要求,个人首次购买理财产品时,应在银行网点进行风险承受能力评估和面签。

二是加强产品销售的合规管理。

1. 规范销售渠道,实行专区销售和双录。要求银行通过本行或其他银行业金融机构销售理财产品;通过营业场所销售理财产品的,应实施专区销售,对每笔理财产品销售过程进行录音录像。

2. 加强销售管理。银行销售理财产品还应执行《办法》附件关于理财产品宣传销售文本管理、风险承受能力评估、销售过程管理、销售人员管理等方面的具体规定。

三是强化信息披露。公募开放式理财产品应披露每个开放日的净值,公募封闭式理财产品每周披露一次净值,公募理财产品应按月向投资者提供账单;私募理财产品每季度披露一次净值和其他重要信息;银行每半年向社会公众披露本行理财业务总体情况。

四是防范“虚假理财”和“飞单”。延续现行做法,要求银行理财系统)对理财产品进行“全流程、穿透式”集中登记。投资者可依据该登记编码在中国理财网查询产品信息,核对所购买产品是否为银行发行的正规理财产品。

理财新规意见稿的最大亮点,就是推动理财业务规范转型,促进理财资金以合法、规范形式投入多层次资本市场,优化金融体系结构。

据征求意见稿,商业银行理财产品可以投资于国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券、在银行间市场发行的信贷资产支持证券、在交易所市场发行的企业资产支持证券、 公募证券投资基金、其他债权类资产、权益类资产以及国务院银行业监督管理机构认可的其他资产。

其中, 允许理财产品投资各类公募证券投资基金为新增内容。

允许理财产品投资证券、各类公募证券投资基金,将对资本市场尤其是近期萎靡不振的A股产生巨大的影响,将对A股资金面有较大的提振。

《中国银行业理财市场报告(2017)》显示,截至2017年末,全国银行业理财产品存续余额为29.54万亿元,较年初增加0.49万亿元,同比增长1.69%,增速同比下降21.94个百分点。2017年底,银行非保本型理财产品余额为22.17万亿元,2018年5月末余额为22.28万亿元,6月末余额为21万亿元,同业理财规模和占比持续下降。理财资金主要投向债券、存款、货币市场工具等标准化资产,占比约为70%;非标准化债权类资产投资占比约为15%左右,总体保持稳定。

1)与资管新规大方向一致,执行层面略有放宽。

理财新规征求意见稿发布,在打破刚兑、消除嵌套、统一监管等大方向上与资管新规一致,但对非标投资、压缩节奏、计价方式等模糊之处进行明确且较市场预期有所放宽,主因今年以来非标融资骤降、实体再融资压力增大、信用违约频发,适当放松有利于更加平稳地执行,缓解信用紧缩压力。

2)非标投资延续现有规定,但需期限匹配。

从理财新规行文来看,公募理财应可投资非标(尚待央行确认),但需满足现有的额度规定以及期限匹配。明确公募可投一定程度上有利于缓解非标收缩压力,但期限匹配仍是较大掣肘,非标仍趋萎缩,期限或趋短期化。明确理财产品不得分级,理财通过优先级投资权益类资产被堵,但放开了理财投资权益类基金,理财直接投资股票尚待批准。

3)自主控制压缩节奏,老产品可投资新资产。

明确银行可在过渡期内自主确定老产品的压缩清理节奏,监管不设硬性指标,且老产品应可以投资新资产(尚待央行最终明确),只需控制整体规模不增。有利于防止理财产品规模大幅下降,恢复之前因观望而停止的老产品的投资能力,缓解实体再融资压力。

4)扩大摊余成本法适用范围,结构性存款回表。

允许符合条件的封闭式理财产品采用摊余成本计量。现金管理类理财可以在过渡期内参照货基估值方法。这意味着“类货基”理财可以使用“摊余成本+影子定价”的估值方法。规定保本理财必须按照结构性存款或者其他存款进行管理。其中结构性存款应当纳入表内核算,按照存款管理,即缴纳存款准备金和存款保险保费,相关资产应计提资本和拨备。

5)监管靴子落地,信用有望解冻。

首先,理财新规靴子落地有利于机构根据监管细则恢复产品发行与资产配置行为;其次,理财新规放宽意味着金融监管边际放松,为呵护资管产品平稳转型,货币政策或维持偏松;第三,理财新规与资管新规打破刚兑的精神一致,机构风险偏好趋降,利好利率债与高等级信用债,将理财门槛降低至1万元、封闭式理财允许摊余成本法等将利好短久期品种;第四,理财新规缓解非标资产处置压力,央行近期也通过MLF资金支持银行投资信用债,利于解冻低等级流动性,债券结构性牛市进入新阶段,优质AA+及以上信用债配置价值显现。

每日经济新闻综合银保监会网站、海通证券等

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。