每经记者 吴泽鹏 金喆 每经编辑 任芷霓

重庆市璧山区大路街道北街199号,富易达正迎来前所未有的发展机遇,一个月前,王子新材宣布与骏宽科技进行并购重组。作为一家新成立的公司,骏宽科技仅作为持股平台存在,此次拟收购主体为其全资持股的富易达。

6月12日,王子新材披露重大资产购买暨关联交易报告书草案,也将富易达第一次带到了聚光灯下。拨开云雾,可以发现,富易达的关联方中,存在着既是客户又是供应商的情况,而在多重角色中却又有多处数据“打架”的情况。不仅如此,富易达还存在错综复杂的股权代持,并因此吃了官司。而在富易达原股东信心满满的对赌协议背后,却是其无法自圆其说的业绩预测。有关王子新材本次收购的诸多疑团,《每日经济新闻》记者将一一为您呈现。

重庆,雾都。近日,王子新材(002735,SZ)拟对重庆一家公司并购,也让人有了“云雾缭绕”之感。

6月12日,王子新材披露重大资产购买暨关联交易报告书草案,《每日经济新闻》记者梳理发现,标的富易达存在着复杂的关联交易,其中,同时具备关联方、客户、供应商三重身份的重庆荷力胜在和富易达的交易中出现销售数据前后不一,应收账款余额增加数大于当年销售额、长期赊账等情况。

记者于6月15日走访重庆荷力胜注册地发现,该地址已被征收,无法找到重庆荷力胜存在的痕迹。

6月21日,《每日经济新闻》记者致电王子新材董秘办,并发送采访提纲至公开邮箱。截至发稿,未得到回复。

▲重庆璧山大路街道199号,这里是富士达、富利达、富易达等公司地址 每经记者 吴泽鹏 摄

在老重庆心里,用“上半城”和“下半城”来描述重庆的地理位置最为贴切。所谓“上半城”是指解放碑的CBD区域,“下半城”则是年深岁久的码头。而位于城西、与重庆中心城区相距约50公里的璧山区,则是“山城”城镇化进程的缩影。2014年5月,国务院批复璧山撤县设区,这座在春秋战国时期就存在的边陲小镇正式开启“重庆速度”。

王子新材本次的交易方重庆富易达科技有限公司(以下简称富易达),就位于璧山北部的大路街道。从交易报告书草案披露的身份信息来看,富易达是重庆骏宽科技有限公司(以下简称骏宽科技)全资子公司,穿透后的实际控制人程琳是河南省商城县人,目前身份证的注册地址显示为重庆,其实际控制或任职的大蓄科技、重庆富利达包装印务有限公司(以下简称富利达)的厂房也都在此。6月14日,记者前往富易达的注册地址一探虚实。

“啥子公司?富易达?不晓得,搞不清楚。”重庆市璧山区大路街道北街附近,这里的大多数居民似乎对富易达、富利达等公司毫不知情,《每日经济新闻》记者多番询问,均未得到肯定答案。

“就是包装厂,做纸箱、泡沫的那个。”记者补充。“哦,包装厂啊,海尔厂哦,晓得,那边就是那个纸厂。就这条路(直走),然后拐上去。”大路街道的居民很热心,开着摩托车顺路把记者载到了富易达所在路口,上了斜坡,便可以看到富易达了,根据工商资料,这里应该是重庆市璧山区大路街道北街199号。

对一家做包装材料的企业而言,能够被上市公司相中就好像“山鸡变凤凰”,资本市场强大的造富能力显然不是传统制造业的日常经营所能匹敌的,程琳自然深谙其中的奥妙。不过,由于主要面向B端客户,在被王子新材“相中”之前,不论是富易达还是程琳本人都很少出现在公开报道中。

这次收购,对于已经两度重组失利的王子新材也同样重要。有别于“玩游戏”“吃药”的跨界并购,王子新材本次看中的标的终于与上市公司主业契合,并在客户资源上有交集。一个月前的5月21日,王子新材抛出重大资产重组计划,称拟联合李智通过股权转让及增资的方式对富易达进行投资,交易对手方为富易达实际控制人程琳或其拟设立的用于持有富易达资产股权的持股公司。

6月12日,王子新材披露重大资产的进一步细节,并自12日起停牌。交易报告书草案显示,王子新材拟联合自然人李智支付现金6700万元向骏宽科技收购其持有的富易达合计42.14%的出资额,其中王子新材受让富易达35.82%的出资额,转让对价为5695万元;李智受让富易达6.32%的出资额,转让对价为1005万元。

同时,王子新材及李智拟以货币出资的方式向富易达增资7100万元,公司拟增资6035万元。交易完成后,王子新材将持有富易达51%的股份。富易达(含重庆富士达科技有限公司)股东全部权益于评估基准日2017年12月31日的市场价值为1.93亿元,较母公司账面净资产增值1.28亿元,增值率196.08%。

对于本次交易,王子新材认为上市公司和标的公司在战略、管理、销售渠道和产品研发等方面具备较好的协同性,并购完成后通过整合将充分实现一加一大于二的规模效应,对上市公司未来发展能起到很好的促进作用。上市公司将逐步完善在包装领域的布局,将业务进一步拓展至泡沫和纸制品等包装业务。

不过,记者在6月14日走访时未能进入厂区,仅能从厂区门口看到“富士达科技”的绿色大字招牌,还有门口墙上贴有重庆富易达有限公司及富利达包装印务有限公司的招聘启事。

记者在厂区门口停留期间,看到有不少大货车出入,据在门口休息的自称来自纸箱厂的员工介绍,这些货车主要是运输泡沫,其次是纸箱,“纸箱厂主要供应海尔,每周大概有5万~6万个纸箱供应;泡沫就有大有小,车是24小时循环跑。”

经门卫允许,记者翻阅了每日车辆进出登记表,该表格数据显示,截至6月14日当天中午,共有21辆货车;此外,6月12日及6月13日,全天均有约36辆货车出入,其中,富士康、海尔车辆较多,偶尔也可以见到标注为广达的车辆。

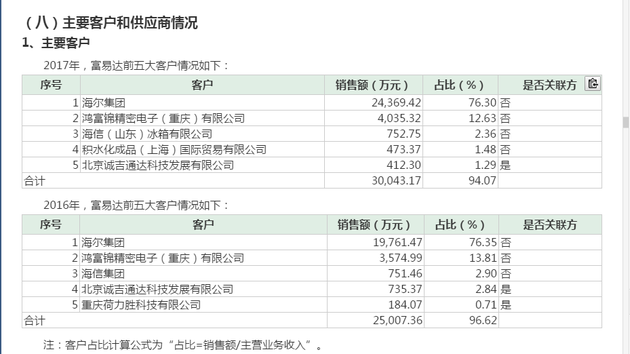

据交易报告书草案,富易达的主要终端客户涵盖品牌家电(如海尔、海信)、电子制造(如富士康、广达电脑、英业达、纬创资通、仁宝电脑)等知名大型企业。

交易报告书草案显示,骏宽科技的实际控制人为程琳、周英夫妇,程琳本人直接或间接投资6家公司,其中程梁、陈辉代程琳持有重庆荷力胜科技有限公司(以下简称重庆荷力胜)100%股权。

作为关联公司,富易达与重庆荷力胜关系密切。

据披露,2016年和2017年,重庆荷力胜均是富易达的重要供应商,其中2016年采购金额4149.08万元,为当年第二大供应商,2017年采购金额3774.65万元,为第三大供应商。交易报告书草案第222页(标的公司报告期内关联交易情况)披露了上述关联交易,金额一致,富易达与重庆荷力胜发生关联交易的内容为“购买纸制品、原材料”等。

交易报告书草案解释称,公司向重庆荷力胜采购原料主要是因为重庆荷力胜曾从事原料贸易,部分供应商对富易达规定有年度采购额度,在额度内采购可赊购,而超过额度后需要现付,因此为享受赊购账期,由重庆荷力胜代富易达从供应商处采购。经核查,富易达向重庆荷力胜采购纸质包材和原料,与关联方向第三方销售相关产品的定价原则基本一致,不存在显失公允的情况。

与此同时,重庆荷力胜还出现在富易达2016年的前五大客户名单中,产生销售收入184.07万元,以0.71%的占比排第五位;2017年,重庆荷力胜未能进入前五大名单(2017年,富易达第五大客户为北京诚吉通达科技发展有限公司,销售额为412.3万元。据此推算,2017年,富易达对重庆荷力胜销售额应当小于412.3万元)。

但交易报告书草案在“标的公司报告期内关联交易情况”章节中披露,富易达在2016年、2017年存在向重庆荷力胜销售泡沫、原材料的行为,对应的金额分别为1411.21万元、576.6万元。与前述“前五大客户名单”数据并不一致。记者对照发现,若根据上述金额(1411.21万元、576.6万元),重庆荷力胜在富易达2016年~2017年前五大客户名单中,将位列第三位和第四位。

同一份交易报告书,为何会出现对相同客户销售金额不一致的情况?富易达并未作出解释,仅在交易报告书草案中声明,报告期内,公司存在向重庆荷力胜销售原料的情况,主要因为重庆荷力胜科技从事原料贸易,在其有贸易需求而存货不足的情况,向富易达进行临时性的原料采购,且交易双方是基于原料采购价格定价,不存在显失公允的情况。

北京中会仁会计师事务所主任丁会仁接受《每日经济新闻》记者采访时表示,与关联方进行采购、销售等交易行为可以理解,只要价格公允,采购销售行为合理,都是没问题的,“关键看定价是否合理”。

丁会仁同时指出,不论是否合理,“前五大供应商、客户”数据与“关联交易情况”披露的数据应当一致,“可能是报告本身错了,也有可能是出于一些内部的原因不愿意、不便于披露等”。

自古以来,商场的生存法则之一是“亲兄弟明算账”,但富易达与荷力胜之间,却有着不同寻常的“交易方式”。《每日经济新闻》记者发现,重庆荷力胜除扮演客户角色时与富易达的交易金额存在诸多矛盾之外,在作为供应商时又享受富易达“优待”的付款方式。

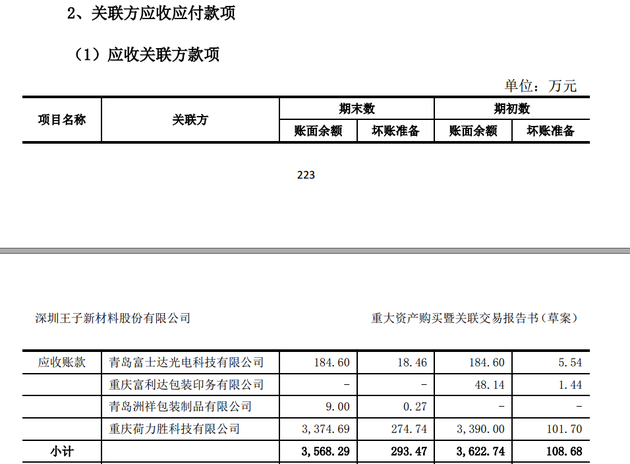

首先,富易达的应收账款余额及年度增加数与上文的销售收入数据冲突。交易报告书草案在224页披露的关联方应收应付款项明细显示,富易达对重庆荷力胜应收账款账面余额的期初余额为3390万元,坏账准备101.7万元,期末数为3374.69万元,坏账准备274.74万元。

值得注意的是,在该列表中未明确“期初数”为2016年初还是2017年初,若期初是指2017年初,那么2017年富易达对重庆荷力胜的应收账款账面余额减少15.31万元,此为第一种情况;而交易报告书草案193页“富易达合并口径下应收账款前五名”显示,截至2016年12月31日,富易达对重庆荷力胜的应收账款余额为2478.51万元,截至2017年底为3374.69万元,据此计算,2017年,富易达对重庆荷力胜应收账款账面余额应当增加896.18万元,这是第二种情况。但若期初是指2016年初,上述数据不一致的情况就并不存在。

进一步看,富易达与重庆荷力胜之间,还存在2017年销售收入与新增应收账款余额不匹配的情况。按照惯例,同一年度的新增应收账款账面余额应小于或等于销售收入。

但在第一种情况下,即应收账款账面数额减少15.31万元,则表示后者归还了此前的欠款。

在第二种情况下,即从关联交易上富易达向重庆荷力胜销售泡沫、原材料产生收入576.6万元,当年第五大客户的交易金额为412.3万元。但两组销售数据均小于2017年富易达对重庆荷力胜应收账款账面余额增加896.18万元。那么,上述应收账款究竟从何而来?

当期初数为2016年初的应收账款账面余额时,2016年富易达对重庆荷力胜的应收账款账面余额减少911.49万元,属于正常情况,但在2017年又增加896.18万元,大于当年两者之间的销售收入,不符合前文提到的惯例。

也就是说,无论是何种情况,按以上计算方式,均无法合理解释应收账款余额变数与年度销售额之间的差异。

另外,若通过计算应收账款余额与销售数额的差值,也无法与交易报告书草案披露的应收账款账龄数额匹配。

首先,若按照2017年关联交易披露的销售收入576.6万元来算,重庆荷力胜对富易达的剩余欠款应发生在2016年及更早以前,即至少为2798.09万元(2017年末应收账款账面余额3374.69万元减去关联交易披露的销售收入576.6万元)。

同理可得,在2016年期末的应收账款账面余额2478.51万元中,至少有1000万元以上来自2016年以前(2016年,富易达对客户身份的重庆荷力胜销售额出现184.07万元、1411.21万元两个不同数据,2016年期末应收账款账面余额2478.51万元分别减去上述两组数据)。

但是,记者却没有在富易达的应收账款账龄的情况披露中证实相关信息。数据显示,截至2016年12月31日,账龄1~2年的应收账款账面余额为13.5万元,这也与前文计算得出的“至少有超过1000万元是来自2016年以前”的数据矛盾。

有意思的是,富易达似乎并不在意重庆荷力胜“拖欠”账款的行为,甚至在2017年时向后者支付3700多万元货款。交易报告书草案224页显示,2017年,富易达对重庆荷力胜的应付账款则从期初的4293.93万元减少至期末的560.49万元,减少了3733.44万元。

▲重庆龙兴镇寨子村,这里曾是富易达关联方、客户、供应商三重身份的重庆荷力胜所在地 每经记者 吴泽鹏 摄

根据记者从重庆市工商局拿到的资料,重庆荷力胜成立于2009年8月,法定代表人为程梁,属于农林牧渔服务业,注册地址为重庆市渝北区龙兴镇寨子村。

6月15日,《每日经济新闻》记者实地走访该地址发现,目前寨子村已整体征地拆迁,寨子村内的村民、商店等均已搬出,记者未能在寨子村内找到重庆荷力胜。

有路过村民指着接近村口的一块荒地告诉记者,该地块上曾是重庆荷力胜及另外一家包装公司的地址,两家公司均已搬离。记者现场看到,该地块上目前没有建筑物,从荒地边缘残存的拱形坡道及交通警示柱来看,该地此前或曾被用作练车场。

“你是要找它(重庆荷力胜)吗?搬走好多年了,怎么这个时候才来找?”一村民表示,整个寨子村土地目前已经被征收,“征收了两三年了,(重庆荷力胜)搬走有三年多了。”

该村民向记者确认,“寨子村”仅此一家重庆荷力胜,经营业务为泡沫生产,在村子的其他地方,不存在其他同名公司。

当天下午,记者在被指为重庆荷力胜旧址的地方逗留近1小时,向不少于6名路过村民确认,该地址原为重庆荷力胜地址,村民们无法确认重庆荷力胜具体搬离时间,但他们均肯定,该公司至少在前年(2016年)就已经搬走。

此外,记者从中国裁判文书网找到的一份刑事判决书显示,在2014年9月下旬,有嫌疑人曾先后三次在重庆荷力胜科技有限公司的废旧厂区内设点从事低价回收盗窃物的犯罪活动。

然而,记者同时从重庆市工商局获得的工商资料显示,在截至2016年3月的工商资料中,重庆荷力胜注册地址为重庆市渝北区龙兴镇寨子村,该地址也是重庆荷力胜的生产经营地。

值得注意的是,重庆荷力胜参股的重庆富士达科技有限公司(以下简称富士达科技),原名为重庆荷力胜蜂窝材料有限公司,在地图软件上与重庆荷力胜地址重合。

采访过程中,也有村民向记者表示,原址曾有两家公司,均为泡沫、包装材料生产企业,“在一起的,前面一家,后面一家,后来有一家就被另外一家收购了”。

6月21日,记者先后通过电话、邮件尝试采访王子新材方面,但截至发稿未能得到回复。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。

3版权合作电话:021-60900099。