浑水创始人Carson Block表示,好未来业务是真实存在的,但在财务处理上却存在欺诈。相比此前的东方纸业被现场实地调查证实为“纸老虎”,浑水认为,好未来是通过灰色资本运作进行了财务欺诈。

每经记者 肖达明 每经编辑 宋思艰

“我们试图得到好未来北京总部的回应,但由于此时不是他们的工作时间,目前尚未得到回复。”北京时间6月13日晚,一家国外媒体在紧急出炉的报道中如此表示。

就在当晚,浑水在众多平台高调宣布做空好未来(NYSE:TAL),在其官网发布研究报告,浑水创始人Carson Block亦通过彭博社、Vimeo等众多平台公开亮相发声。在专访中,其一直对彭博社主持人强调一个“区别”:与浑水此前做空的系列中概股相比,好未来业务真实而非虚构,但浑水认为,好未来的财务数据却有虚构。“这里没有工厂让我们去验证商业的真实性……我们的研究依赖于大量的文件资料。”

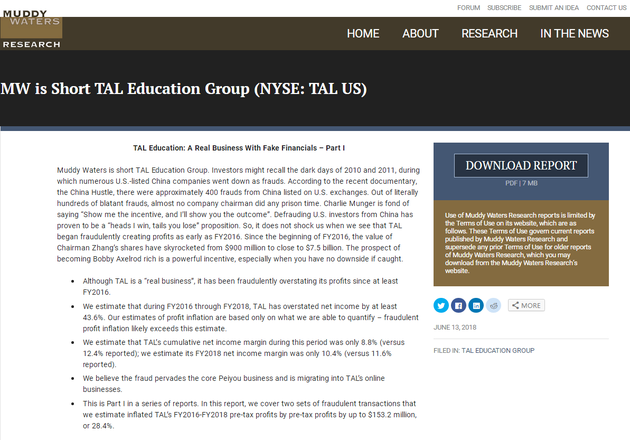

▲浑水发布对好未来做空报告的页面

《每日经济新闻》记者发现,目前浑水发布的仅是报告第一部分,合计71页。浑水指出,好未来在此前针对一家留学咨询机构的收购中,涉嫌隐瞒关联交易,利用德勤会计师事务所的失察获取了不当收益。

浑水这个名字早已让中概股们心惊胆颤。在此次的发布报告中,浑水引用数据表示,中概股在美国交易所中已出现约400起欺诈。6月13日,彭博社节目主持人对Carson Block说,相比浑水之前观察的企业,好未来无疑是一个体量远为惊人的巨头。市值的不断增长使创始人张邦鑫的身价也水涨船高,从9亿美元升至75亿美元。

对于好未来这个巨头,浑水指控称,在2016财年(美国)到2018财年(美国)期间,好未来将净收入夸大至少43.6%。好未来在此期间的累计净收益率仅为8.8%,而不是报告中的12.4%。浑水估计其2018财年净收益率仅为10.4%,而不是报告中的11.6%。

报告里呈现了浑水一贯的调研手法:在数月时间里,浑水调查员浏览了数千页好未来与关联实体有关的政府文件、第三方信用报告,进行了实地探访、对员工和知情人士的专访。基于此,Carson Block向彭博社专题节目主持人表示,好未来业务是真实存在的,但在财务处理上却存在欺诈。相比此前的东方纸业被现场实地调查证实为“纸老虎”,浑水认为,好未来是通过灰色资本运作进行了财务欺诈。

这一欺诈被浑水怀疑发生在好未来的核心业务——培优业务上,同时也正在转移至在线业务中。浑水认为,好未来的案例可以比肩美国证券市场上最大丑闻之一——安然案件。安然公司曾经是世界上最大的能源、商品和服务公司之一,但光鲜的外表下实则是与会计机构的联手做局。

显然,好未来所聘请的德勤会计师事务所(四大会计师事务所之一)也成为浑水指责对象。根据浑水搜集的证据,好未来2015年并购北京顺顺必达信息咨询有限公司(以下简称北京顺顺必达)的过程中出现了审计漏洞,而发现漏洞所需做的基本工作,“德勤会计师只需3个计费小时就能做到。”

同时,数据显示,好未来在审计上的投入与其自身增长明显不符。浑水整理财报数据发现,2011年财年以来,好未来收入和资产年复合增长率超过40%,但给德勤的审计费年复合增长率仅为2.8%。

浑水认为德勤的疏忽导致一笔并购收益的会计处理不当。

公告显示,2011年,好未来收购了一家留学咨询公司,名为北京东方人力科贸发展有限公司(以下简称东方人力),而在2016年财年(美国财年),好未来将东方人力出售给北京顺顺必达。浑水指出,投资人和会计师都不知道的是,在进行这笔出售之前,好未来其实已经是北京顺顺必达的投资者。

浑水认为,综合各方面资料,北京顺顺必达只是好未来将东方人力置出又置入、从中榨取估值增长收益的“壳”。好未来通过不断加码增资北京顺顺必达,在这个过程中将其估值推高到1.06亿美元。北京顺顺必达2015年初才注册成立,最初估值为3500万美元,据浑水计算,这一估值增长使好未来计入了约2700万美元的估值增值收益。

这一针对估值的“套利”之所以可以发生,与收购北京顺顺必达、置出东方人力的时间有关。根据财报,2015年12月,好未来投资顺顺必达,获取了一部分股权。但浑水表示,其从官方机构获取的北京顺顺必达2015年年报显示,北京顺顺必达于7月即被好未来投资,而不是好未来在公告中描述的12月。在紧接着的一个月后,即2015年8月,好未来就将东方人力转让给了北京顺顺必达。

如果这一指控依据属实,则转让东方人力的交易在当时实际上是关联交易。这一定性非常关键,原因在于,若当时交易被德勤认定为关联交易,在会计处理方法的适用上必然要作出调整。浑水指出,若德勤得知在转让东方人力前,好未来与北京顺顺必达已经处于共同控制下,则好未来必须调整会计政策,好未来可能失去公允价值的增值收益2700万美元。

浑水还质疑称,作为一个并购标的,北京顺顺必达存在种种可疑之处,比如其2015年初才成立,在被好未来投资之前仅成立了半年时间,按照原定计划,其成立目的仅是为国内潜在留学者和已留学的中国学生搭建一个沟通桥梁,而非成为留学中介。

但就是这样一个并购标的被好未来投资,核心资产也来自好未来,却最终形成了9300万美元的商誉。这一商誉目前正面临“引爆”减值的风险,浑水列示的北京顺顺必达业绩显示,在2017年财年(中国财年),北京顺顺必达合并损失达2100万美元,浑水调查还发现,2016财年(中国财年)已是北京顺顺必达的客户合同量高峰期了,在2018财年(中国财年),北京顺顺必达面临着裁员、分支机构关闭、现金流紧张等局面。浑水表示,投资者应格外注意其亏损的持续。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。