说了好公司,又讨论了如何定价,再来聊聊流动性,众所周知,由于战略配售标的存在锁定期的安排,例如目前有12个月、18个月、36个月、48个月,因此,战略配售基金也设置了3年的封闭期。

每经记者|黄小聪 每经编辑|叶峰

说了好公司,又讨论了如何定价,再来聊聊流动性,众所周知,由于战略配售标的存在锁定期的安排,例如目前有12个月、18个月、36个月、48个月,因此,战略配售基金也设置了3年的封闭期。

很多投资者这两天在考虑是不是要买的一个重要因素就是基金有3年的封闭期,期间虽然每6个月开放一次,但是只能申购不能赎回,那么如果中途想要退出的话怎么办呢?

流动性:两种方式解决

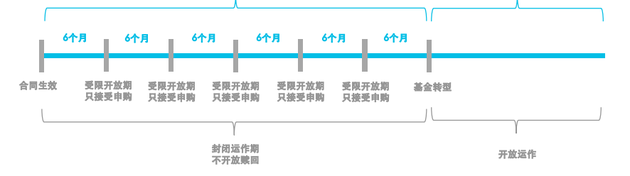

1、关于基金的申购赎回?

合同生效后的前三年为封闭运作期,每6个月受限开放一次,在受限开放期内,基金可以接受基金份额的申购申请,但不接受基金份额的赎回申请。

2、有什么方式可以解决退出问题?

有两种方式可以解决:

一是等这些基金上市交易后再参与,这几只基金的上市交易时间在基金合同生效满6个月之后,不过需要注意的是,对于有封闭期的基金上市交易,往往存在着折溢价的风险;

二是发行期时就买入,然后等基金上市之后,场外基金份额再通过办理跨系统转托管业务转至场内后上市交易,这时候依然要关注折溢价的情况,如果场内价格相对于场外净值是折价,那么转至场内之后卖出就有点吃亏。

因此,总的来看,要解决流动性的问题其实问题并不大,只是相对来说没有那么便利,而如果比较谨慎的投资者,可以等到基金上市之后通过二级市场直接参与。

3、LOF基金场内与场外份额的转托管大致流程如何?

场外转场内的转托管流程:

①在拟转入的券商处开立股东账户;

②获知拟转入券商的席位号;

③到原申购渠道提交跨系统转托管业务申请,提供券商开立的基础股东卡号及席位号;

④T+2工作日后便可通过交易所卖出;

⑤转出份额必须为整数份;

场内转场外的转托管流程:

①在正式办理转托管之前,投资者需确定已在场外某销售代理人(或直销)处成功办理中登账号的注册或注册确认(新增交易账户)手续;

②T日,在转出方(场内)提交跨系统转托管申请,注明场外代销机构代码(6位数)、基础证券账户(10位)、基金代码、转托管数量;

③T+2日,确认成功,即可赎回。

与其它基金的区别

有投资者还有一个观点,那就是既然是战略配售,那么,跟打新基金又有什么区别?既然现在买港股、美股都很方便了,而且通过QDII也能参与,又有何不同?

1、战略配售基金与打新基金有什么区别?

汇添富:主要区别如下:

持股数量大,获配有保证:普通的打新基金一般是作为A类投资者参与网下打新,虽然比网上打新、网下的B类和C类投资者的中签率高,但是获配比例仍较低,参与新股数量有限,通常是在新股涨停板打开后就卖出股票,获得打新收益,对于基金增厚收益有限。战略投资者的持股数量大,新股获配有保证,且至少持有12个月,通过长期持有分享企业的成长收益。

参与标的为全球最优秀的龙头企业:普通打新基金参与打新时属于盲打,一般不进行标的的选择。而战略配售基金主要参与回归A股市场的新经济企业的战略配售,这类企业拥有商业模式成熟、竞争优势突出等特点,并积累了多年的运作经验,景气度持续向上。相比于普通打新基金,战略配售基金属于精选优质标的的打新基金。

无需被动承担股票市值波动:基金无需为打新而被动建仓股票。

2、战略配售基金与QDII基金有什么区别?

主要区别体现在:

QDII投资范围主要在其它市场,而战略配售基金是在A股市场,可以享受到一些没有在其它市场上市的好公司带来的投资机会;

QDII受额度限制,规模有限,参与在境外上市红筹企业的力度有限,而战略配售基金可获配数量较多,有机会更好地享受新股获配的收益;

投资标的有更高的标准,试点企业的门槛甚至高于其它市场上所谓的“独角兽”企业标准。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。