4月11日,金逸影视发布了上市后的第一份年报。报告内数据披露,公司2017年全年实现营业收入21.91亿元,同比增长1.64%;归属于上市公司股东净利润2.11亿元,同比增长8.22%。

在2017年度,金逸影视院线票房收入达28.19亿元,位居全国院线第7位,放映收入为16.57亿元,在全国影投公司中排名第5位。公告披露后的第二日(4月12日)收盘,金逸影视股价迎来1.14%的涨幅,股价上升至39.88元/股,总市值达到67亿元。

这也是除万达院线之外,在年度业绩报告里少数出现涨幅的院线公司。相比之下,在同年上市的横店影视虽然在票房收入、营收上实现增长,但净利润却出现下跌。

电影放映收入仍占据70%以上比重 卖品、广告服务、制片与发行成新的营收增长点

金逸影视在上市后虽迎来营收与净利润的双增长,不过对比其近三年数据来看,这个数据并不是特别理想。

据公告披露数据显示,金逸影视在2015年、2016年、2017年的营业收入分别为23.25亿元、21.55亿元、21.91亿元,归属于上市股东净利润分别为2.46亿元、1.95亿元、2.11亿元。

2015年是电影行业快速飞跃的一年,院线数量也出现快速增长的趋势。2016年则为电影行业的新拐点,这一年电影行业出现普遍的业绩下滑,而2017年电影行业得益于《战狼2》的市场大热,以及《摔跤吧!爸爸》、《冈仁波齐》、《芳华》等口碑内容的发力,带动观众进入影院的热情,影片类型多样化也逐渐区分观众族群,这也直接促进了院线票房收入的增长。

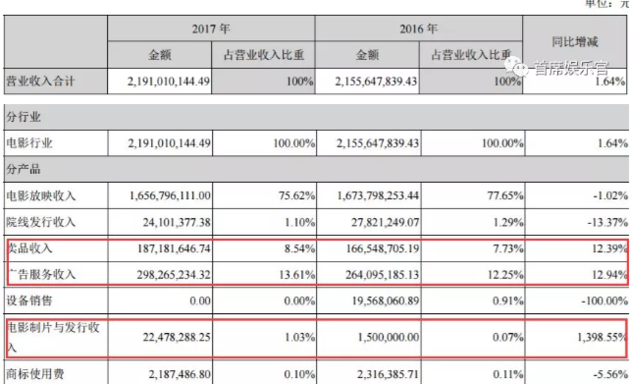

从营业收入构成上来看,电影行业仍然为院线公司的主要收入来源,其中电影放映收入一直占据着较大比重,在2016年、2017年两年里放映收入在其总收入的比重分别为75.62%、77.65%。卖品收入、广告服务收入、电影制片与发行收入在总营收比重中开始上涨,成为院线公司新的增长点,从2016年的7.73%、12.25%、0.07%占比分别提升为2017年的8.54%、13.61%、1.03%。

尤其在电影制片与发行方面,2017年金逸影视参与投资出品并联合发行的影片《羞羞的铁拳》成为国庆档冠军,票房高达22亿元,而其参与投资的春节档两部影片《西游伏妖篇》、《乘风破浪》也分别有着16亿元、10亿元的票房,金逸影视在电影投资发行方面取得了不错的利润回报。院线参与投资发行也成为2017年的一大特色。

此外,随着三、四、五线城市票房占比提升,金逸影视的院线布局优势凸显,其超过一半以上影院分布在副省级以上城市。至2017年年底,金逸影视公司旗下影院共341家,银幕约2033块,2017年度单影城产出为1102.52万元。为了增强体验感,金逸影视已将IMAX影院总数增至90家,已成为IMAX在中国的第三大合作伙伴。

5年3次冲刺IPO成功“混合型” 资产院线所存在的风险

金逸影视是行业里的老牌院线公司了,其上市的路程也是波折重重。

早在2012年,金逸影视就递交了首次公开发行股票招股说明书,但因为当年IPO停摆计划被搁置。

2014年,金逸影视再次递交了IPO申请,这次万达院线加入了竞争,不过最后却是万达院线成为A股上市“院线第一股”。当年遭遇证监会退回,主要原因在于网友通过招股书里的客户资料,曝出“武汉国资委天价看电影”事件。

2014年金逸影视递交的招股书中,武汉国资委在2011年是其团体售票的大客户之一,销售额达到了96.5万元,占当年公司总营收0.11%,按照当时平均票价计算,武汉国资委一年就组织观看了3万场电影。不过这个消费数据却被武汉国资委澄清否认,那么金逸影视的数据问题则存在着诸多疑问,证监会自然不会让其通过审核。

2017年9月5日,金逸影视第三次申请IPO,对比前两次,这次金逸影视明显谨慎多了。与之前IPO企业都会提前更新招股书并公开披露相比,金逸影视的招股书更新迟了一些。发审委对其提出的要求主要在于报告期内营业收入、毛利结构变化对发行人未来业绩影响,相关风险披露是否充分,且说明报告期内广告收入持续增长的原因及合理性,是否符合公司和行业经营,以及随着网购服务费收入增长的原因、合理性及可持续性。

▲金逸影城(东方IC/图)

▲金逸影城(东方IC/图)

这一年一起上市的院线公司还有横店影视,但对金逸影视来说这个时刻晚了5年。

这五年里,除了迟到的“上市梦”,其行业地位也早已下滑。金逸影视2014年、2015年、2016年、2017年票房收入分别为20.8亿元、28.8亿元、27.7亿元、28.19亿元,全国排名位居第5位、第6位、第7位、第7位。

万达在抢先登陆A股后已经稳稳成为行业老大,市场份额也一直在国内占据院线榜首。大地院线也在2016年正式挂牌新三板,随后上海联合院线的母公司上海电影股份有限公司也在上交所上市。到了2016年,大地院线和上海联合已经排在了第二位、第三位。在2017年,万达院线、大地院线、上海联合院线、中影南方新干线、中影数字院线、中影星美分别挤进了院线前六强。2017年上市的金逸影视、横店院线分别分别位居第7位和第8位。

随着电影市场增长回暖,金逸影视开始进军二、三线市场,不过在近十年的快速增长后,中国院线市场已经达到饱和阶段,打破区域发展不平衡状态是所有院线需要改善的地方。

但从资产情况来看,签约加盟型院线可以凭借轻资产运行和速度优势抢占市场较大份额,比如中国电影,其控股着中影南方新干线,中影数字,中影星美三条院线。从中长期发展运营来看,资产结合型影院更能在资产、品牌、用户体验上提供持续的优化,比如万达电影。

虽然金逸影视也有意在用户体验、品牌、资产上进行优化,但其目前的资产结构还属于混合型。且据其公告披露,其在运营中也存在着以下四大风险:

1、影院地址风险

当下影城与银幕数量虽在增长,但银幕单块产出值在下降,而影院选址也会直接影响影院经营业绩。而金逸影城近两年主攻二、三线城市,而这些城市的票房收入也主要得益于假期福利推动及青年观众的返乡潮。所以在选择院线地址上,对每一个影院来说都是需要考虑的重要因素。

2、对上游电影制作依赖的风险

在整个电影产业链中,发行放映属于较为被动的环节,影院的业绩一定程度取决于电影制片商推出优秀作品的数量。跟不少院线经理交谈中也得知,院线票房收入大多依赖头部、大体量电影的带动,院线才能稳稳的有些收入,不至于亏本,但碰上电影上映低迷期,很多院线都是赔钱在做生意。《战狼2》、《红海行动》、《头号玩家》是院线们比较青睐的头部作品。

而院线只能加大影院项目开拓力度、提高影院运营管理水平,通过提高市场份额,降低运营成本的方式来降低公司对于上游电影制片商依赖的风险。若电影制片商或发行商无法持续推出或引进质量上乘的优秀影片,导致观众观影热情下降,也难以确保较高的观影人次及上座率,从而会对公司营业收入及盈利水平产生不利影响。

3、票房季节性波动的经营业绩风险

电影行业存在着明显的档期现象,行业的票房收入根据档期的不同呈现出较为明显的季节性特征。在春节档的高峰过后,一般到五一档才能开始回暖,暑期档达到顶峰,国庆档迎来又一高潮,直到贺岁档再上另一个小高峰。对于院线经营来说,这几个高峰期是其票房收入的几个关键时期。

4、公司快速扩张的风险

从金逸影视2018年规划来看,其在未来几年会进行快速的扩张,从影城拓展、项目建设、线上线下的多元化经营、影城设施升级、影城终端与自营电商平台的持续合作、开发影城卖品、技术升级服务、组织结构调整、加大制片与发行投入等,一方面能给其带来多元化业务拓展,也同时给公司经营业绩带来压力,而这个培育周期通常会有1到2年,培育期的亏损还会带累公司业绩的增长。

同时,移动互联网的冲击导致的平均票价持续下滑,也会对金逸影视这类的院线公司的业绩产生不利影响。

(本文转载已获首席娱乐官授权)