喜大普奔!

今天,IPO上会的两家新三板公司文灿股份、南京证券双双过会。

并且,文灿股份还是首家不用摘牌或停牌清理、直接携“三类股东”过会的新三板公司!

困扰新三板许久的“三类股东”问题,终于迎来了突破性进展。

文灿股份:携“三类股东”过会

683天IPO长跑

文灿股份主要从事铝合金精密压铸件的研发、生产和销售,产品主要为汽车用铝合金压铸件。

文灿股份的业绩并不差。2014-2016年,其归母净利润分别为7884万元、1.5亿元、1.55亿元,在新三板万家公司中排名靠前。

去年,文灿股份实现营业收入15.57亿元,同比增长27.98%,归母净利润1.55亿元,基本和2016年持平。

就算在“最严发审”中,这个业绩,也能妥妥迈过IPO审核的“隐形门槛”。

在文灿股份之后申报的春晖智控、宏川智慧等公司均已相继上会,但它却迟迟得不到“面审”的机会,原因可能在于它有多位“三类股东”。

2015年3月,文灿股份挂牌新三板,半年后即开启了上市之路。

和其他拟IPO公司一样,文灿股份在开启漫漫上市路之前,也筹备了点干粮:成功融资3亿元。但这份干粮,却成为文灿股份上市进度缓慢的“罪魁祸首”。

这次定增融资,文灿股份引进了包括九泰基金、中科招商、财通资管等旗下多只资管产品在内的“三类股东”。

从2016年4月29日开始排队算起,文灿股份的排队时间,长达683天。

九泰基金收益或达3000万元

招股书显示,文灿股份的股东户数为27户,其中10户为三类股东,合计持股600万股,持股比例为3.63%。

其中,九泰基金旗下的5只资管产品合计持股达300万股,均是在2015年文灿股份的定增中进入,当时定增价格是20元/股。

进入后,文灿股份实施过两次权益分派,一次是10派1.5元,一次是10派2元。算下来,九泰基金资管产品的成本大概是19.65元/股。

若按23倍首发上市的平均市盈率算,文灿股份的发行价大概在21.62元左右。意味着,九泰基金的持股成本,比未来的文灿股份中签者还低9%。

若按上证A股同行业平均31.64倍市盈率算,九泰基金在文灿股份身上的这波收益,或达3000万元(不算税)。

“三类股东”问题破冰

文灿股份的过会显得意义重大。

光大证券新三板研究团队认为,文灿股份是带着公募基金过会的第一家新三板挂牌企业。这有助于完善股转系统的功能定位,也有利于以交易策略为主的三类股东重新回归新三板市场。

此前,贝斯达也曾携“三类股东”上会,但它没有成功。

年初,关于“三类股东”问题,证监会官方已经给出了审核口径,表示将从四方面从严审核:“三类股东”不能为公司实控人;从严监管高杠杆结构化产品和层层嵌套的投资主体;需做穿透式披露;对存续期作出合理安排。

当时有不少业内人士表示,穿透核查难度大,建议股东中含“三类”多的发行人还不如直接进行清理。

不过,在文灿股份最新披露的招股书中,并没有对“三类”进行穿透披露,但其“三类股东”合计持股比例并未超过5%。

安信证券诸海滨认为,基本面优质才是文灿股份IPO顺利过会的基础。

他指出,文灿股份毛利率稳定在26%-30%之间,应收账款比重逐年下降,并且,拥有包括沃尔沃、奔驰等公司在内的客户群体,已与包括特斯拉、蔚来汽车等新能源汽车展开合作,持续经营能力才是文灿股份过会的关键。

在今天的发审会上,发审委关注的问题是:

1、发行人披露的控股股东和实际控制人为唐杰雄和唐杰邦,二人为堂兄弟关系,分别直接持有发行人18.18%的股份。

请发行人代表说明仅将唐杰雄、唐杰邦而未将唐怡汉、唐怡灿、唐杰维等认定为实际控制人的原因及合理性。请保荐代表人说明核查方法、程序,并发表核查意见。

2、发行人报告期对主要客户的销售情况有较大的变化。发行人产品外销比例较高。请发行人代表:

(1)说明报告期对主要客户销售变化的原因,相关因素是否可能对发行人经营产生较大的影响;

(2)说明美国政府关于铝产品进口的最新关税政策是否对发行人经营造成不利影响,发行人的经营环境是否面临重大不利变化。请保荐代表人说明核查方法、程序,并发表核查意见。

3、发行人与主要客户签订合约时存在例行降价条款。请发行人代表说明:

(1)例行降价条款的执行对发行人经营业绩的影响;

(2)在存在例行降价条款情形下能够保持收入和毛利率增长的原因及其合理性。请保荐代表人说明核查方法、程序,并发表核查意见。

4、铝合金是发行人产品主要原材料。报告期大宗商品市场铝价格波动幅度较大。

请发行人代表说明铝价格波动传导对铝合金价格的影响,以及发行人应对原材料价格波动的相关措施。请保荐代表人说明核查方法、程序,并发表核查意见。

5、发行人存在三类股东。请发行人代表说明相关股东是否符合资产管理相关规定,其信息披露是否符合相关规定。请保荐代表人说明核查方法、程序,并发表核查意见。

南京证券:带飞百余名集邮党

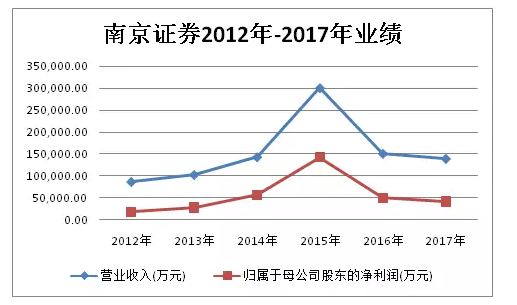

南京证券是拟IPO队伍中的老将,2012年,它还没挂牌新三板,就已经开始了上市辅导。算起来,它已经走过了六年上市路。

这期间,南京证券的业绩有过波动,2015年之后,业绩连续两年出现下滑。这曾经成为南京证券是否能成功过会的一大隐忧。

2015年业绩“高峰”时,正是南京证券挂牌新三板的时候。挂牌时,它只有39户股东,而到停牌排队时,股东已有136户。

根据最新招股书的内容,南京证券在新三板挂牌期间,持股数发生变动,并且至今仍持有股份的股东人数为106名,包括新进的91名自然人股东、9名机构股东,以及发生增减变动的6名挂牌前原股东。

这106户股东,均通过股转系统协议转让方式取得,成交价格在1.1元/股~9.3元/股之间。

2017年年报显示,南京证券基本每股收益是0.17元。若按23倍发行市盈率算,首发发行价在3.91元左右。

挂牌期间,南京证券实施过10派1.5元、10派1元的分红,没有转送。

意味着,从新三板二级市场进入的百余名集邮党,将有获益颇丰的,也存在持股成本高于南京证券首发价格的可能。

在今天的发审会上,发审委关注的问题是:

1、发行人控股股东、实际控制人控制多家从事投资、并购、融资服务等业务的企业,与发行人经营范围存在部分重合。

请发行人代表说明,控股股东、实际控制人控制的企业与发行人下属直投业务在业务定位、投资领域、对象及监管上的具体差异,在经营范围存在重合的情况下,保障不发生利益冲突的具体措施,相关承诺及承诺的可履行性。

请保荐代表人说明核查方法、过程及依据并发表核查意见。

2、发行人合并报表范围内存在不少资管、信托计划等结构化主体。报告期内,发行人以持有次级份额承担劣后风险并享受超额收益的方式参与了多项资产管理计划。

请发行人代表说明:

(1)前述结构化主体是否符合最新监管政策规定,是否存在整改要求以及最新整改进展;

(2)持有次级份额承担劣后风险的资产管理计划的决策情况及具体风险防控措施,内部风险控制制度是否健全、完整并得以有效执行。

请保荐代表人说明核查方法、过程及依据并发表核查意见。

3、报告期内,发行人各期末股票质押式回购业务融出资金余额持续大幅增长,平均质押率水平上升。

请发行人代表说明:

(1)质押回购业务收入大幅增加的原因及合理性,该类业务减值准备计提是否充分、谨慎;

(2)发行人信用交易业务的风控措施及执行情况,从事质押回购业务的相关内部控制制度及执行情况。

请保荐代表人说明核查方法、过程及依据并发表核查意见。

4、发行人某证券营业部原员工曾骗取多名客户资金,江苏证监局因此责令发行人限期整改。

2017年4月,7名自然人分别以“财产损害赔偿纠纷”为由起诉发行人,现尚未结案。

请发行人代表说明:

(1)对相关业务自查情况,是否已就有关案件所涉业务制定了有效的整改措施,发行人内部控制制度是否健全、完整并得以有效执行;

(2)未结案件的进展情况,是否还存在引发其他法律风险或经济损失的可能,是否会对发行人财务数据、经营产生重大不利影响。

请保荐代表人说明核查方法、过程及依据并发表核查意见。

5、发行人将西藏信托在《第一创业证券股票质押40号定向资产管理合同》项下全部收益权及其他权利、义务在短期内做了多次转让和购回。

请发行人代表说明:

(1)前述交易的具体背景及原因,是否存在规避相关监管要求的情况;

(2)该资管计划目前的履行情况,是否存在潜在风险及隐患;

(3)该等交易及该项管理合同的收益对发行人报告期各期经营成果的具体影响,相关会计处理是否符合企业会计准则的相关规定。

请保荐代表人说明核查方法、过程及依据并发表核查意见。

来源:证券时报·新三板论坛 记者:陈丽湘