国际能源署(IEA)最新发布的报告显示,到2023年,中国和印度的原油需求将占全球原油需求增量的1/2,无疑是全球能源消费的主力。

IEA预计,由于全球经济的较强增长,原油需求也将随之增长。到2023年,原油需求将达到10470万桶/天,比2018年增长690万桶/天,年增长5.5%。

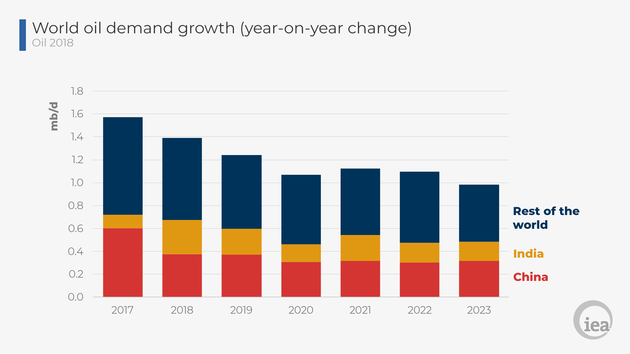

但是,年增幅却出现下降,2018年的同比增长为140万桶/天,到2023年下降到100万桶/天。其中,中国和印度合计占全球需求增量的50%。

到2023年,中国(红色)和印度(黄色)占全球原油需求增量的1/2

但是,两国的原油需求增长趋势并不一致,相比2010年~2017年,从2018年~2023年,中国的原油需求增速下降,而印度则相反,原油需求温和增长。

IEA报告分析称,中国的原油需求增速下降与治理空气污染的努力有关,更加强调能源利用效率和排放标准,同时,中国市场的新能源车强劲增长,尤其是新能源卡车和新能源公交车,这些做法都将大幅降低化石能源需求的增长。

此外,石化产品也是全球原油需求增长的重要贡献者,尤其是在美国和中国。报告称,大约170万桶/日的原油需求增长将来自于市场对石化原料乙烷和石脑油的需求,占未来5年全球石油总需求增长的1/4。

原因是,随着发展中国家的中产阶层群体壮大,对消费品和服务的需求随之增大,这包括护肤品、食品、塑料、肥料、家具、汽车润滑剂等由原油加工而来的生活和工业用品,随之推高原油需求。

同时,报告还关注石油产业的上游投资呈现的变化趋势。数据显示,在2015年和2016年,油气行业投资分别出现了25%和26%的大幅同比下降,2017年持平,预计2018年会出现温和上升。

在2015年和2016年,油气行业上游投资出现了25%和26%的下降,2017年持平

报告称,由于过去三年的投资低迷,中国、墨西哥和委内瑞拉三国的原油产量一共下滑了1700万桶/天,其中,中国的产量下滑态势已经趋缓,墨西哥预计将在2023年恢复增长,而委内瑞拉在过去20年里原油产量减少一半以上至1600万桶/天,到2023年仍将减少70万桶/天。

由于受到身处经济危机的委内瑞拉的牵连,到2023年,石油输出国组织(OPEC)的产能净增长仅为75万桶/天。与之形成鲜明对比的是,届时美国的石油产能增长为370万桶/天,超过全球增长640万桶/天的一半。在非石油输出国组织国家中,美国、巴西、加拿大和挪威几乎贡献了全部石油产量。

与之呼应的是,美国能源信息署(EIA)前不久也上调了2018年和2019年美国原油产量预期,并上调2018年和2019年美国原油需求增速预期。预计,2018年美国原油产量为1070万桶/天,2019年为1127万桶/天;2018年美国原油需求增速为47万桶/天,2019年为36万桶/天。

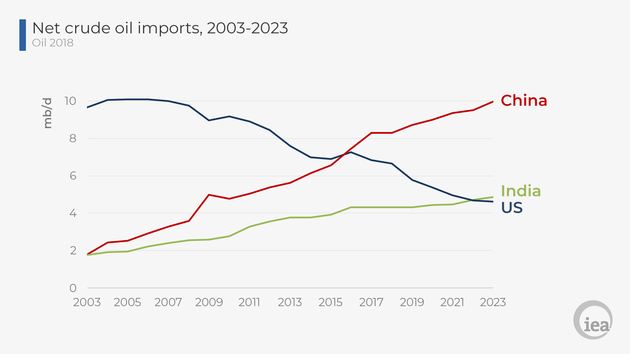

可以明显看到,美国的原油进口正在逐年下降,从2003年的1000万桶/天,到2023年预计下降到低于500万桶/天的水平,而中国和印度则逐年增长,其中中国的进口量预计到2023年增长到1000万桶/天,印度则是500万桶/天左右。

美国、中国、印度的原油进口量(单位:百万桶/天)

另外,由于产量不断上升,页岩油已成为全球石油产量增长的最主要来源之一。在油价方面,报告认为国际油价到2023年前不太可能出现大幅上涨,预计将维持在每桶60美元左右,不过,一旦某些产油国陷入不稳定,油价很可能出现短期较大波动。