随着社会的发展,越来越多的人意识到其重要性,“财商教育”一词逐渐进入公众的视线。如果不以年龄,而仅以能力划分,在孩子能够辨认货币、进行简单商品交易并知道钱是怎么来的以后,家长就应当开始训练孩子的金钱控制能力,教导孩子理财相关知识。孩子的压岁钱,除了存定投、投资黄金、银行理财产品等,有投资经验的家长还可以自己操盘。

每经编辑 聂虹

图片来源:摄图网

每经实习记者 聂虹 每经编辑 郭鑫

“春节到,穿新衣,戴新帽,包饺子、蒸年糕,打灯笼、放鞭炮。”扫尘除秽、购置一新,春节于中国人而言是一个除旧迎新,意义非凡的节日,有诸多习俗。在众多传统习俗中,收到“压岁钱”或许最令孩子们欢欣雀跃。

对大部分80后而言,“妈妈帮你管着压岁钱”这句话应当能入选“春节十大最不想听到的话”。因为家长说完这句话后,自己揣在兜里的钱还没捂热乎就会被拿走了,或是等到“长大以后”才能看到它们的踪迹,或是再也不见。而当初对此举满怀怨念的孩子们现大多已晋升为宝爸宝妈,他们又是怎样处理孩子们的“压岁钱”呢?

“孩子小,对钱没什么概念,现在肯定是我管。”32岁的李女士是一位六岁男孩的妈妈,“现在存起来,等他长大了,再交给他打理。”当被问到她认为等到孩子多少岁适合自己打理财务时,她想了想,“再过个几年吧,等他懂事了再说。”

去年大年初一,山东临沂有一个4岁的小男孩因压岁钱被妈妈“没收”而离家出走。显然,不同于父辈孩提时代的乖巧,现在的孩子对自己的钱充满了支配欲。柏先生的女儿今年十五岁,父女俩也为这个事发生过矛盾,但柏先生仍坚定得表示不会把压岁钱交给女儿,原因是孩子爱在网上乱买东西,“这个月,我取了十多个快递,几乎全是她的。”

记者采访发现,有过半的家长代管着孩子的压岁钱,而不给孩子自己管的主要原因有,1.自己小时候父母是这样做的;2.孩子不会理财,大人拿着钱创造的收益比孩子高;3.孩子年龄小,自制能力差,大手大脚。而对于孩子究竟多大可以开始自己管理压岁钱,大部分的父母并没有给出明确的年龄范围,但均以“懂事”和“不乱花钱”作为标准。

实际上,对钱的认识和控制力,不是只能随年龄的增长才能提高,父母从小对孩子进行金钱方面的教育也至关重要。过去,大人们认为儿童是天真纯洁的,而钱是庸俗肮脏的,怎么能跟小孩子谈钱呢?实际上,及早及时的教育才能帮助孩子树立一个正确的金钱观,教导他们金钱和价值的关系,如何运用目前有限的资产获得未来更大的价值,并且在此过程中灌输给孩子对待金钱的正确态度,不贪婪、不畏惧、不吝啬更不被奴役。

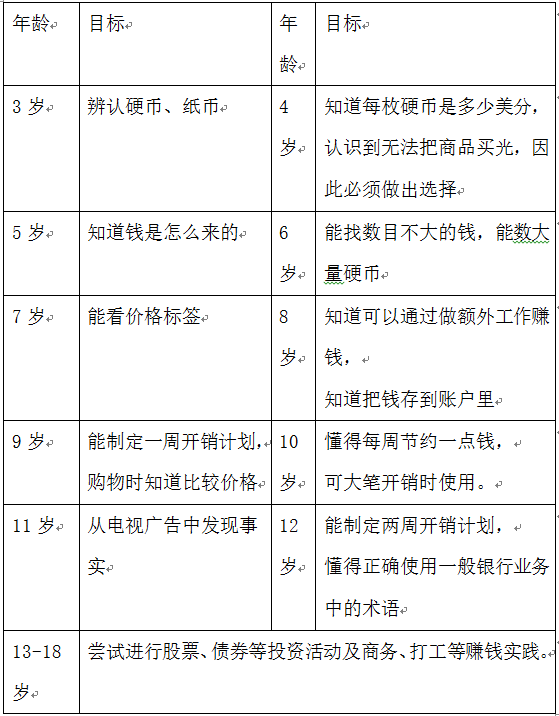

随着社会的发展,越来越多的人意识到其重要性,“财商教育”一词逐渐进入公众的视线。现在已有针对学龄前儿童的财商教育专业教材和系统教程体系。但仍有家长为此感到困惑,这么小的孩子是否能够真地懂得“钱”和“理财”究竟是什么,什么年龄段应该明白些什么?下面提供一份美国的儿童理财教育目标,仅供大家借鉴参考。

由于国家文化背景和社会制度的不同,这样的标准并不能完全适用于中国孩子。如果不以年龄,而仅以能力划分,在孩子能够辨认货币、进行简单商品交易并知道钱是怎么来的以后,家长就应当开始训练孩子的金钱控制能力,教导孩子理财相关知识。

伴随着生活水平的提高,压岁钱也水涨船高。如何处理这笔属于孩子的“巨额”财产,并趁机对孩子进行财商教育,确实是对父母智慧的一种考验。

对孩子进行财商教育要借时借势,而春节,正是一个好时机。

每逢春节,家家户户灯笼高悬,鲜花盈门。家长可与孩子一起用压岁钱购买一些灯笼和鲜花再卖出,通过一起“做买卖”让孩子清楚钱不仅是货币更是资本,以及“赚钱”是怎么一回事。同时,也让孩子们知道,钱是劳动的转化,是辛苦挣来的需要珍惜。

春节讲究辞旧迎新,是一个消费高峰。在超市、商场、书店、游乐园里,我们经常能听到小孩子“我要买这个”“我要买那个”的叫喊声,家长往往以“买买买”来娇纵或者以“没钱”、“不买”来否决。无论是前者还是后者都是不太恰当的,前者容易让孩子以为钱“取之不尽用之不竭”而养成不良习惯,而后者容易让孩子滋生出不良情绪。在这种情形下,家长可给予孩子一定额度可自由支配的资金,让他学会列购物清单,比较商品的价格,进行规划并做出抉择。在满足自我消费外,家长还可鼓励孩子把部分压岁钱捐给山区的孩子或者街头无家可归的人,培养孩子爱心的同时,使其认识到钱的公益价值和公共效应。

父母之爱子,则为之计深远。除了消费,做好储蓄也是必不可少的。家长在打理压岁钱时可带上孩子,到银行或其他金融机构从最简单的开户存钱开始,慢慢教导一些银行术语乃至更复杂的理财知识。

总之,“代管”不如“共治”。父母应该以教育者、引导者和监督者的身份,让孩子能完全或部分地支配压岁钱,进而培养孩子勤俭节约的品行、经济投入产出的意识以及爱心和责任感。

手里握着孩子的压岁钱,很多家长心里却在焦虑。怎样攒才能跑赢通货膨胀,获得最大的收益呢?为此,记者走访了银行和保险公司采访了数位理财师,总结而言,主要有以下几种方式:

1、存定期。这种方式较为传统,安全系数高但是收益一般。

2、投资黄金。货币天然是金银,黄金这种传统硬通货是保值避险的首选。理财师提示,作为保值的黄金产品,在购买后可以直接委托银行进行保管,避免遗失、磨损、保存不当造成氧化等风险。

3、银行理财产品。银行的理财分为保本型和非保本型。目前国有商业银行的保本型理财产品的预期固定收益率大多在4%-5%之间,一般情况下,股份制银行的收益会略微高一些。

4、理财型保险产品。除了嫁娶金保险、教育金保险外,还包括银行常推荐的各类期交型年金保险。这类保险要求定期缴纳定额保费,在一定期限后可取出。某大型国有保险企业的理财师表示在兼顾资金安全性、收益率及人身保障的情况下,这类产品可以作为压岁钱投资的优选。但是家长在购买相应产品时应当警惕某些销售人员的“忽悠”,“一定要仔细确认合同明细,包括是否保本、收益是固定的还是浮动的,收益率是预定的还是预期的。仔细算好年化收益率,有的产品算下来可能还没有你定存得到的利息来得多。”

5、基金定投。与以上几种方式不同的是,基金定投收益较高,但完全不保本。“不像大多数理财产品有门槛限制,基金定投每月最低300元就可以开始做了。但基金有风险,没有任何人敢跟客户承诺收益率。”某大型国有银行的理财经理向记者展示了2015年至2016年该行基金定投客户收益的抽样数据,数据显示16个月定投收益率最高的为25%,最低的为-25%。但总的来说,获得正向收益的客户比例更高。

除了以上方法,有投资经验的家长还可以自己操盘。在某知名金融论坛上,一位父亲就分享了女儿用自己的压岁钱和他建立联合理财基金的经历,每周写作一期投资周报,至今已坚持写作90周,并显示出相当可观的收益。

多位理财师均表示,不存在高收益的保本产品,收益越高,往往风险越大。家长在选择投资方式和种类前需明确自己的风险接受度和收益预期值,最好的方式是短线与长线结合,再根据不同风险进行资产配置。

在台湾有“定投教母”之称的萧碧燕曾说过,“我认为定投有两大作用,一是存小孩子的教育基金,二是存自己的退休基金。”虽然在以上推荐的几种方式中,似乎只有基金定投需要“操心”,但为了获得更高的回报,花费这点心思是非常值得的。况且只要掌握诀窍,基金定投并不难。

要想安心定投,首先要选对优质好基。根据中国基金业协会最新发布数据显示,截至2017年12月,全国开放式基金共有4361只。这么多的基金,如何从中选出1-3只基金进行定投呢?基金市场有一句耳熟能详的话:要选好基金,先选“基金公司”,然后才是“单只基金”。挑选公司很重要,因为无论哪只基金,要想取得良好的业绩都需要有一个实力强大的投研团队。再者要选对品种,每经记者建议大家从波动率、过往业绩和灵敏度的角度参看历史数据进行选择。

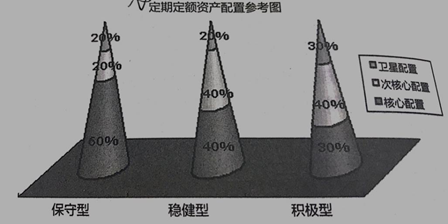

其次是选一只还是多只基金,应当如何搭配?每经记者以定投业务趋于成熟的台湾地区的基金定投方案为例,给家长们做个参考。台湾定投业务发展靠前的基金公司将资产配置分为三层:以平衡型基金、欧美成熟市场或全球股票型基金为主的“核心配置”,以区域股票型基金为主的“次核心配置”,以波动较大、风险较高的基金为主的“卫星配置”。然后各家基金公司按照客户的风险偏好将智能组合定投业务种类大致分为保守型、稳健型、积极型三类,每类产品的层级配比不同,每层种类有配置1-3只基金产品。配置比例参考如下:

家长可以根据自己的风险偏好,确定资产配置比例,选定优秀好基,开启基金定投的第一步。如果投资者自身对定投不够了解,可以借助基金公司或者银行等代销渠道的智能定投系统,设置相应的定投计划,从而完成定投组合动态管理。此外,需要提醒一点,基金申购需要费用。而费率的确定,完全取决于基金公司与代销渠道的共识,不同的渠道在不同的时间有不同的费率优惠。因此,家长在做长线投资时也需要比较不同投资途径所产生的费率。

基金定投的生命线是坚持。某大型国有银行理财经理曾表示“有的客户看到某只基金涨了就打电话要求申购,过了一段时间,发现亏了就说要赎回,结果一直没赚到什么钱。”其实定投要稳定地持有一段时间才能看见收益。投资者追涨杀跌,出现亏损则退,是因为他们不明白定投的本质是什么。真正的基金定投,应该是要跨越至少一个牛熊轮回周期。熊市多买份额,多做积累,牛市少买份额,最后高点建仓全部出货,这才是基金定投盈利的方式。在定投初期,尤其是处于熊市的时候,出现亏损是大概率事件,这时投资者往往沉不住气撤资离场。其实,定投的长处在于平滑市场风险,降低平均成本。“上涨避险,下跌投资”,要想定投成功就看在下跌的时候,你有没有勇气坚持。

虽说定投要坚持,但这个坚持的周期不是永远!如果只买不卖不及时止盈,在一轮熊牛市过后,只会是“竹篮打水一场空”。老话常说,“会买是徒弟,会卖是师傅。”好的收益取决于你什么时候卖。当然,谁都想买在最低点,卖在最高点,但所谓的最高点,只有回头才能看见。那什么时候卖出?这要求投资者在心中划出一条止盈线和止损线,在熊市来临前,及时止盈保住前期牛市的胜利果实。常见的止盈线和止损线设置方法包括适用于震荡市或小行情的预期收益法和适用于大牛市的高位回档法。前者是指在定投开始时,设定一个年化收益目标。当收益达到自己预期时赎回已有定投份额,但定投继续扣款,赎回资金可以购买货币基金或银行理财产品。基金在赎回位置有15%左右的跌幅时,择机接回,这样能大幅度再次降低投资成本。牛市来临时则宜采用高位回档法,即当市场上涨一个较大幅度后开始回落,设置回档线,当市场回落到该位置时,果断赎回前期所有定投份额。

作为“台湾定投大师”,萧碧燕的定投理念之一是“傻傻地买,聪明地卖。卖掉不等于结束,要回头再买。”财富的积累是一个漫长的过程,除非买彩票否则不可能一夜致富。坚持买,择时卖,一轮定投周期大概4-6年。通过这样一轮又一轮的坚持,积沙成塔,时间的玫瑰终会随着孩子的成长开出璀璨的花。

特别提示:市场有风险,投资需谨慎!在选择具体产品时,一定要选择正规的发售机构和渠道,认真阅读相关合同!同时,基金过往业绩并不代表其未来表现,基金投资者应该在做出投资决策前仔细阅读基金招募说明书,根据自己的资金状况、风险承受能力审慎决策!

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。

3版权合作电话:021-60900099。