都说搞创新药研发,就等于烧钱,而且钱烧完后,还不知道能换来什么。

不过,有一家新三板公司却走起了捷径,打算购买美国一家公司的宫颈癌疫苗专利授权。

大手笔购买宫颈癌疫苗专利

2月7日,东方略(430187)发布了多份公告。

主要内容是,拟用4300万美元,购买美国INO公司的,一款针对HPV(人乳头瘤病毒)宫颈癌癌前病变DNA治疗性疫苗VGX-3100相应的专利、专有技术在约定区域内的授权。

VGX-3100是一种针对HPV导致宫颈癌癌前病变的,DNA治疗性疫苗产品,其主要适应症是:HPV16、HPV18型病毒感染导致的宫颈癌癌前病变的治疗。

这两段话听起来非常拗口,你可以这么简单理解:东方略要买一种宫颈癌治疗性疫苗的专利授权,授权只在约定区域内有效。

东方略的交易对手,是一家在美国注册的企业,目前是纳斯达克全球精选市场上市公司,股票代码为“INO”。

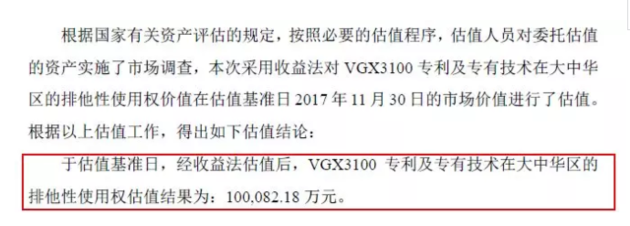

根据评估报告,VGX3100专利及专有技术,在大中华区(中国大陆、台湾、香港、澳门)的排他性使用权估值约10亿元。

而本次交易的金额约4300万美元(人民币2.81亿元,以2017年12月29日汇率6.5342计算),东方略将全部以现金支付。

对于评估价与实际价格之间的巨大差异,东方略董事长仇思念告诉论坛君,评估价考虑了未来的市场空间,但是购买需要承担很大风险,研发可能失败,推向市场也有时间成本,所以比评估价低很多。

作为一家生物医药企业,东方略和新三板其他创新药企业一样,还处于持续亏损中。

2015年、2016年、2017年上半年,其净利润分别为-772万元、-2427万元、-1290万元。

连续亏损的东方略,为了完成这次交易,早早就开始募集资金。

2016年1月,东方略发布了股票发行方案,拟以每股5元的价格,发行不超过6亿股,预计募资不超30亿元。

这笔大额融资进展并不顺利,在经过4次延期认购后,2016年9月,东方略调整了发行方案,募资额降至3.7亿元。调整后的方案直到2017年1月才实施完成。

东方略表示,在取得专利授权后,在开发、生产及销售方面,委托专业服务外包机构及医药生产企业提供服务,将该产品推向市场,VGX-3100的业务收入来自于药品销售收入,公司不会将该项专利转售或进行其他用途。

预计15年赚231亿

宫颈癌的发病率相当高,东方略公告显示,我国宫颈癌2015年预测年增发病人数约10万人,我国宫颈癌癌前病变患者数量约为适龄女性的2%,潜在患者人数超过500万人。

目前,我国还没有相关成熟的宫颈癌癌前病变在研DNA生物制品,INO的产品已经进入美国临床三期试验中,处于领先地位,这或许是东方略看中INO的重要原因。

东方略公告显示,该产品预计在2019年7月-2022年6月,在国内进行三期临床,2022年7后进行生产审批,上市则需要等到2023年。

不过,仇思念告诉论坛君,目前已有生物医药企业2-3年就获得批文的案例,不排除该疫苗产品更早上市的可能。

从东方略的公告来看,公司对该宫颈癌治疗性疫苗上市后的市场颇有信心。

根据预测,VGX-3100收入主要基于上市之后的16年内,从2023年开始,VGX-3100产品开始给公司带来收入,当年收入为285万元,2024年增长至2.13亿元,2030年达到收入高峰期,为60.8亿元。

2038年的营业收入为28.2亿元,16年间的总收入预计将达到577亿元。

在利润方面,预计从2024年开始会实现盈利,当年净利润7115万元,2030年净利润达到最高峰,为24.6亿元,此后净利润开始逐步下降至2038年。

15年的总利润将达到231.2亿元,平均下来每年的净利润规模超过15亿元。从这个角度看,东方略这笔投资的收益,算相当高了。

那么问题来了,一口气预测未来十多年的收入,东方略就不怕中途出现效果更好的治疗方式,替代其产品吗?

仇思念告诉论坛君,虽然国内国外也有一些治疗宫颈癌的在研药物,但走到临床三期的还只有这一家。“新药出来还要经过临床阶段,未来即使有更好的技术、效果更好的药,上市的时间至少会比我们晚很多年。”

另外,目前宫颈癌预防性疫苗正在快速推广,这对东方略的治疗性疫苗是否会有影响?

仇思念表示,目前宫颈癌疫苗无法100%预防,治疗性疫苗肯定有市场空间,公司在做收入预测时已经考虑到这一点。

一场豪赌?

东方略是在2016年,通过借壳全有时代来到新三板的。

从一开始,公司就希望通过引入国外新药专利,向生物医药领域拓展。此次交易,正是东方略在生物医药领域迈出的重要一步。

2017年,国内宫颈癌疫苗的火热,一定程度上验证了宫颈癌疫苗产品具有广阔市场。但对于东方略来说,重金买下这一专利授权,可能算得上是一场豪赌。

一方面,创新药普遍存在投入大量资金后研发失败的风险。仇思念也曾表示,即使到了临床三期,在研产品的成功率也仅有53%左右。

另一方面,对于目前持续亏损的东方略来说,如果该疫苗产品真的在2023年后才上市,未来5年,公司将面临不小的生存压力。

仇思念告诉论坛君,如果只做一个项目,成功率的确不好说,未来公司会多做一些项目来分散风险,“公司一直在和很多有关企业谈,都是国外的,而且都是肿瘤方面的。”

对于未来5年的生存问题,仇思念表示,未来公司的投资机构将会继续投资;在合适的时候,公司可能会寻找合作方,将持有其他项目的授权溢价转让出去。

截至2017年12月21日,INO公司董事会已经通过了交易事项,且公司无需履行股东会或其他程序,但东方略还需要取得国内主管部门的批准或备案。

来源:三板论坛 记者:吴志新