特朗普税改可能成为通胀的推手,进而推动美联储提高加息速度。

本周二公布的2017年12月货币政策会议纪要显示,12月会议上美联储官员讨论了可能必须加快或减慢加息的理由。必须加快加息的多种风险包括通胀回升的压力可能过度累积,这“也许源于(税改带来的)财政刺激,或者金融市场环境宽松。”

会议纪要显示,美联储官员认为,如果通胀因为减税而加速回升,就有了加快加息的一个理由。若通胀不能继续回升至2%这一联储通胀目标,则是放慢加息的一个理由。

会议纪要还显示,大部分美联储官员支持循序渐进加息。部分官员担忧,若通胀偏低持续太久,会压低长期通胀预期。

对于2018年开始推行的1.5万亿美元减税规模税改案,联储官员预计经济会适度增长,“大部分与会者暗示,税改是他们提升未来几年美国GDP实际增长预期的一个因素。”这与12月会后美联储主席耶伦的表态一致。

华尔街见闻上月文章提到,近来越来越多经济学家预计,2018年美联储可能加息四次甚至更多,这比市场预期的更鹰派。而如果市场没有充分考虑到联储加息至少三次,市场波动加大的风险将增加。

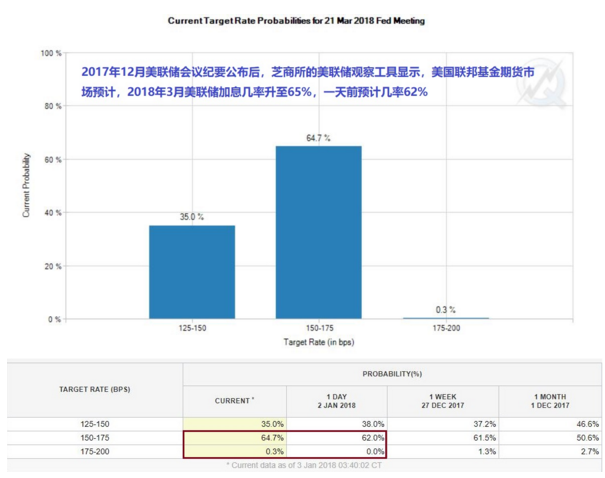

12月会议纪要公布后,芝加哥商业交易所(CME)的“美联储观察工具”显示,美国联邦基金期货交易市场预计,今年3月美联储会议加息的几率为65%,一天前预计为62%。

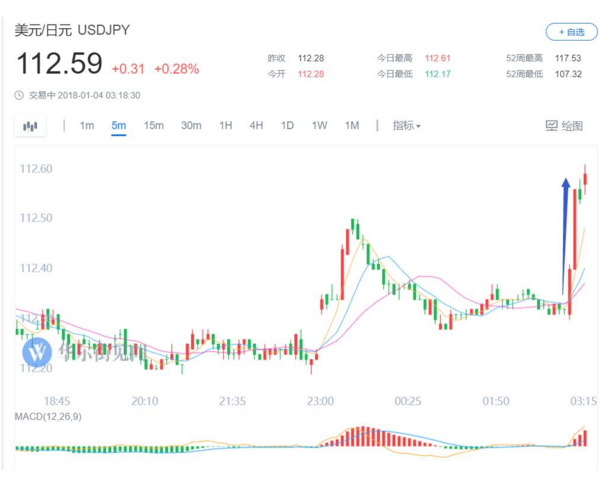

会议纪要公布后,美元涨幅扩大,短期美债收益率创新高,现货黄金进一步走低。

2年期美国国债收益率涨幅扩大,一度涨至1.939%,创九年新高,日内涨幅超过0.6%。

基准10年期美国国债收益率日内跌势未改,会议纪要发布后虽曾短暂升破2.46%,但此后又回落到2.46%下方。

美元指数进一步走高,日内涨幅由会议纪要临发布前的0.26%扩大到0.4%以上。

美元对日元接近日内高位,涨幅逼近0.3%,会议纪要发布前涨幅仅有约0.04%。

现货黄金跌幅一度超过0.7%,刷新日低至1307.63美元/盎司,会议纪要发布前跌约0.12%。

通胀疲软系暂时性因素影响 低通胀担忧造成决策分歧

2017年12月的美联储货币政策会议决定加息25个基点,但货币政策委员会FOMC的两名鸽派高官投了反对票。

会议纪要明确了上述决策分歧源自通胀:几乎所有与会者都认为12月应当加息,两位与会者不认为适合加息,主张应等到实际通胀率进一步升向2%、或者通胀预期回升后再行动。

会议纪要显示,与会者总体认为,2017年核心通胀疲软源于暂时性因素,随着这些因素消退,通胀会开始回升。

部分与会者认为,低通胀可能比目前他们预计的持续得久。其中多人担心通胀持续疲软可能导致长期通胀预期下降。

许多官员认为,劳动力市场趋于紧俏会推高通胀。少数几名官员建议,应当研究物价水平和GDP目标。

税改料将适度提振经济 具体影响不定 通胀需密切监控

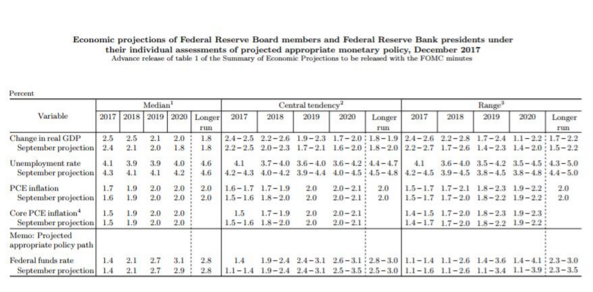

在12月会后美联储公布的最新经济预期中,联储官员预计的从2017年到2020年美国GDP增速中值分别较上次预期上升0.1、0.4、0.1和0.2个百分点,升至2.5%、2.5%、2.1%和2.0%。

12月会后公布的体现美联储官员预测未来利率变化点阵图显示,若每次加息25基点,相对多数美联储官员预期,2018年将总共加息三次,和2017年加息频次相同。

12月会后举行的新闻发布会上,美联储主席耶伦表示,大部分美联储官员在预期经济时都考虑到了财政刺激的前景。

会议纪要显示,多位与会官员预计,个税下调会部分提振消费者支出。数位与会者表示,不确定税改对消费者支出影响的大小。

多位与会者认为,税改提出的降低企业税可能温和推升资本支出,但不能确定影响规模。

虽然与会者总体认为经济前景风险均衡,但他们一致认为,应该密切监控通胀变化。

少数与会者对点阵图展示的2018年追加加息感到不安,认为可能与通胀持续回升到2%的目标不一致。

另有少数与会者认为2018年加息路径适合,自开始撤除宽松措施以来,金融环境并未收紧。

总体不担心金融市场风险

会议纪要提到,在美联储10月末和12月两次会议之间美股股指走高,这可能部分反映出,投资者认为国会通过税改案的几率增加、税改可能提升美国企业盈利。

对于资产估值高企和金融市场波动率低,个别与会官员担心,高度宽松的金融环境如果持续,可能对金融稳定构成风险。

与会者也讨论了近来长短期美债收益率曲线趋于平坦。他们总体认为,以历史标准看,当前收益率曲线的平坦程度并非史上罕见水平。

多位与会者认为,继续监控收益率曲线很重要。部分与会者担心,未来曲线倒挂可能是经济下滑的先兆。但另几位与会者将曲线趋平视为预料之中的加息后果,认为未必预示经济下行。

这也与12月会后耶伦的表态一致。耶伦当时表示,美股上涨一定程度体现了税改前景,资产估值整体水平高企,但“其他金融稳定风险的指标都没有发出红色警报,甚至黄色警报都没有。”

华尔街见闻 编辑 王维丹