租房还是买房,这对很多年轻人来说是个很现实的难题。对于踏入职场不久的年轻人来讲,如果选择买房,那么月供的压力意味着选择范围极其有限。如果租房的话,的确可以租得起更好的房子,但毕竟房屋产权不属于自己,一旦房东提高租金,自己只能落得频繁搬家换地方。

不过最近出现的“按揭租房”新玩法,可能给为此头疼的人们带来了福音。

11月3日,建设银行在深圳推出了个人租房贷款产品“按居贷”。据新华社报道,深圳市民李拓先生成为第一个勇敢“吃螃蟹”的人。

李先生带着妻儿、岳父母一起居住,他通过贷款在龙华区润达圆庭小区租下一套四居室房屋,每月还款7000多元,租期三年。相比之下,润达圆庭附近小区同类型的四居室每月租金约8000-10000元。

▲图片来源:视觉中国

每经小编注意到,贷款去租房这件听上去有些不可思议的事情,对租客来说其实相当划算。一方面按揭租房相比每月按时交租,甚至还能省一笔钱;另一方面,贷款租房能锁定一个较长的租期(比如3-5年),租客不必担心房东随意提租。

每经小编不完全统计得出,目前已有中信银行、建设银行和中国银行三家大行进入租贷金融市场,支付宝、百度金融、京东白条也表示过进军房屋租赁市场的态度。链家研究院2016年底发布的《租赁崛起》报告指出,目前中国房屋租赁市场规模是1.1万亿元,预计到2025年,将增长到2.9万亿元,到2030年将超过4万亿元。

面对按揭租房这种金融创新的手段,有人欢喜有人忧。

支持的人认为,租房贷款能提高大城市年轻人的房租承受能力,让租房与买房的差别减小,有利于建立“租购并举”的住房体系;担忧的人则质疑,连租房这种基本生活需求都要贷款,将不利于房地产的理性消费。

▲图片来源:摄图网(图文无关)

据新华网报道,32岁的深圳市民李拓成为建设银行首位三年期长租贷款客户。

李拓租下的龙华区润达圆庭小区“CCB建融家园”这套四居室的房子带全新装修,面积100多平方米,沙发、柜子、床、书桌等一应俱全,透过客厅的窗户能望见不远处的深圳地铁4号线红山站。

从事IT行业的李拓来深圳工作近10年,在罗湖区购买了一套50多平方米的小房子,与妻儿、岳父岳母一起居住。房子离李拓的上班地点超过20公里,换乘地铁最快也要一小时。

11月初,李拓得知建行深圳分行发布个人租房贷款产品。李拓联系建行工作人员,在11月18日下午完成了看房、签协议、贷款等流程。

“整个放款过程只用了5分钟。建行给了我三年期的贷款,总共26万元左右,以后我每个月还7000多元。”李拓告诉记者,他准备把罗湖的房子租出去,这样一年他实际支出4万元不到,就能住上满意的大房。长租公寓住起来更加稳定,他感到十分踏实。

▲图片来源:视觉中国 (图文无关)

建行深圳分行业务经理程治平告诉记者,李拓的3年租约约定房租每年上涨5%。

记者查询得知,润达圆庭附近小区同类型的四居室每月租金8000-10000元。

据媒体报道,龙华区面积类似的新房售价约700万元,以首付三成,贷款500万还款20年计算,买房月供每月至少3.2万元。

相比之下,因为银行一次性向房东交清数年房租,房东能给予较大折扣,也使得按揭贷款比每月按时交租还要便宜。

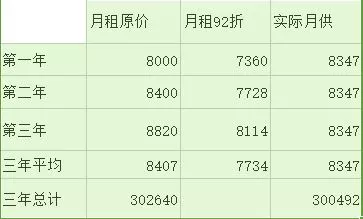

每经小编假设某房源月租每月为8000元,使用按揭租房后优惠为92折,贷款利率即基准利率为4.75%。

▲制图:每日经济新闻 编辑/郑直

经计算得出,按揭租房每月需还月供8347元,三年累计还款总额30万零492元;如果每月交租,三年总计要交30.264万元,按揭节省了2148元!

每经小编注意到,上述李先生使用的“按居贷”产品,就是建设银行进军房屋租赁金融市场的一次尝试,这个安排包含了银行、房企和租客三方。

11月3日,建设银行深圳分行与包括万科、华润、碧桂园等在内的11家房地产企业,以及比亚迪、方大集团、研祥智能、兆驰等11家企事业单位签署住房租赁战略合作,推出5000余套包括“CCB建融家园”在内的长租房源,并发布个人住房租赁贷款产品。

此次合作的方式,简单来说就是房企出房源,建行向租户发放名为“按居贷”的租房贷款,贷款一次性打给房企,租户再按息每月向银行还款。

租户包括比亚迪等科技企业和个人租户,提供给科技企业的房源被纳入政府的人才房范畴,由深圳市人才安居集团和建行合资的租赁公司统一管理。

这样的合作模式如果顺利实施,将会对参与的各方都有好处。

对于一些资金规模不大的房企来说,长期持有住房的成本太高。深圳一家本地房企的高管对券商中国记者透露,目前深圳楼市实行限购限售政策,开发商手中有房也难出售;但不少房企开发商面临的现金流压力又大,通过拿出一部分房源,将房子的产权与居住权分开,银行一次性买断(以贷款的形式)房子的长期居住权,开发商不仅可以获得一笔贷款资金解燃眉之急,而且能得到银行给予的其它金融服务支持。

▲图片来源:摄图网(图文无关)

对于租客来说,使用按揭贷能在短时间内大幅改善居住条件,且对个人财务不造成过大负担。据统计,深圳近80%的租客都是住在城中村、违章建筑等环境较差、租期较短的房子里,深圳房子的平均承租期只有9个月左右。租客使用按揭租房可以长约锁定租金,比起“押一付三”等常见模式也减少了一次性大笔支出的压力。

对于银行来说,按揭贷的贷款总额要比房贷少很多,从而相当于为社会大幅降低杠杆。

按揭租房纵然有诸多好处,但也有人担忧其中的风险:如果连租房都要贷款的话,什么时候能还的上呢?

易居研究院智库中心研究总监严跃进表示,租房贷款还需要警惕二房东转租套现等现象。中原地产首席分析师张大伟也表达过类似的担忧。张大伟表示,存在房东利用租房规则借租房贷款产品套现的可能。

严跃进认为,租金备案制很关键,在后续租赁合同中应该有一个是否可以转租的规定,同时也要规定所在区域最高租金上限。同时资金不应经过承租者,而是根据租赁情况划转到房东或房企。对于挪用租赁贷款资金去炒房等问题,后续要设立黑名单制度。

张大伟指出,目前很多资金流向租赁市场,需要警惕租房市场加杠杆助推租金上涨的情况出现。

每经编辑 郑直

每日经济新闻综合每经网(记者:魏琼)、北京晨报、新华网、券商中国