前期可转债上市首日普遍都有10%-30%的涨幅,但在近期市场明显回调、转债数量猛增、大股东配售部分上市立马套现等背景下,可转债出现逐渐走弱态势,截至今日收盘,已有6只可转债破发。可转债是否还值得参与?

久立转债今日上市,开盘涨2.77%,随后一路震荡下跌,截至发稿,久立转债一度跌破其面值,最低价报99.68元,为可转债信用申购以来,第一只在上市首日即告破发的可转债。

今年9月,上市公司可转债和可交换债正式按照新规发行。因新规之下,参与转债网上申购无需预交定金且无需持有股票市值,可在不占用资金情况下顶格申购,吸引了普通投资者踊跃参与,申购中签率屡创新低。在“聚光灯”效应下,新券上市首日大多表现较好,打新正收益也在一定程度提升了投资者参与转债发行的热情。

多只可转债破发

万万没想到,好不容易中了一只济川转债,满心期待上市那天有个20%的涨幅,正好天冷吃顿隔壁老王家的麻辣香锅,结果仅在开盘后瞬间上涨6.3%即掉头向下。一见大事不妙,赶紧卖了,说来不怕见笑,此次打新可转债的收益为32块钱。说好的麻辣香锅呢?!

没有对比就没有伤害。时报君的同事前不久中了林洋转债,上市首日两度触及熔断,他的打新收益为320元,差异之大,竟达10倍之巨。

回归正传,前期可转债上市首日普遍都有10%-30%的涨幅,但在近期市场明显回调、转债数量猛增、大股东配售部分上市立马套现等背景下,可转债出现逐渐走弱态势,截至11月28日收盘,已有6只可转债破发。

中一签只能买1个汉堡!可转债打新收益率下降

11月29日,济川转债在上交所挂牌交易,意料之外的是,在开盘上涨6.3%后即掉头向下,截至收盘报101.75元,微涨1.75%,创下近期可转债上市首日涨幅新低,盘中一度低至101.12元。从全天表现来看,中一签可转债区间收益在11.2元~63元之间。

从以往经验来看,对于中签者来说,可转债上市首日即抛售是相对不错的选择。信用申购新规后已上市的7只可转债中,除了济川转债外,其他6只可转债上市首日抛售均可获得10%到40%的收益,以中一签转债1000元计,首日抛售即可获得100元以上的收益。

如果说100元以上的收益还可以抵得上一顿小酒,那么中签济川转债赚的钱就只能买一个汉堡了。

如果按照济川转债上市首日最低价卖出,收益率只有1.12%,中一签济川转债只能赚11.2元,这一收益创下了可转债信用申购新规后的新低。

从最近可转债二级市场的表现来看,似乎风险正在逐渐加大,打中可转债的收益率有明显下降趋势,并且不排除后续中签者可能面临亏损的情况。

11月21日上市的小康转债,上市首日开盘价123元熔断,而后不断下行,截至今日收盘,市价已跌至100.41元/张。自9月份以来,信用发行的可转债一共14只,已上市交易的有7只,其中3只距离破发仅一步之遥。Wind数据显示,截至今日收盘,二级市场正在交易的26只可转债中,已有6只可转债跌破了100元/张的发行价。

四大因素使得济川转债成新规后收益率最低的可转债其一,大股东疑似弃购可转债,导致散户获得绝大多数可转债,首日抛盘沉重。

可转债均为原股东保留了优先配售的权利,大股东作为原股东的一员,自然可藉此获配最多数量的可转债,不过从信用申购新规后已上市的7只可转债的情况来看,济川转债控股股东并未大量认购可转债。

尤其值得注意的是,在发行完成后的前十名可转债持有人名单中,未见控股股东江苏济川控股集团有限公司的身影,疑似控股股东弃购了济川转债。相较之下,其他6只可转债的控股股东均认购了大量公司发行的可转债,且均为发行后的第一大可转债持有人。

大股东未大量认购可转债的结果是大量可转债从原股东转到了散户手上,大大提升了散户的网上中签率。数据显示,济川转债的网上中签率高达0.01157125%,是金禾转债的9倍多。顶格申购济川转债后,中签概率高达11.57%。鉴于信用申购新规下所有正常股票账户都可以顶格申购,这意味每9个申购账户中,就有一个账户能够中签济川转债。

从实际的认购配售结果来看,散户也包揽了绝大多数济川转债。数据显示,济川转债公众投资者包揽了80%以上的可转债实际认购额,而其他6只可转债公众投资者实际认购的金额多只有可转债发行总额的10%~20%,嘉澳转债和林洋转债的这一数值略高,也分别只有40.19%和21.34%,远低于济川转债。

这样的发售结果使得济川转债在发行后散户数量众多,而散户普遍采取上市首日即抛售的策略,导致抛盘沉重。

其二,济川转债的正股价格持续下跌,拉低了可转债价格预期。

可转债本质上是一个普通债券和一份股票看涨期权的组合,其价格和正股的价格有较强的正相关关系,正股价格的走低势必会对可转债的价格造成压力。

济川转债上市前夕,恰遇大盘出现调整,其正股济川药业股价持续下跌。行情数据显示,11月13日,济川药业曾达44元的月内最高价,此后陷入调整,今日收盘价仅报36.15元,较上述最高价调整幅度接近两成。济川转债初始转股价为41.04 元/股,济川药业正股持续下跌后,股价已低于初始转股价,可转债的转股价值大为降低,从而降低了济川转债的内在价值。

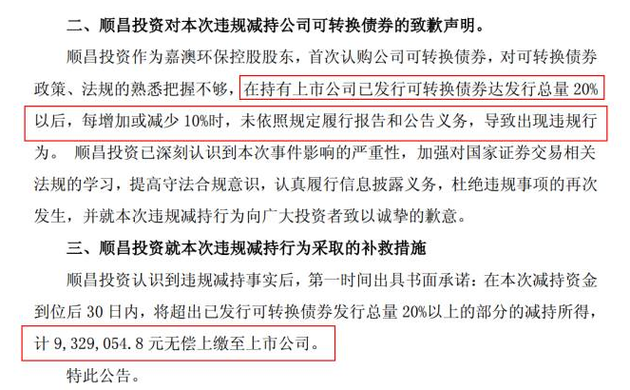

其三,嘉澳环保控股股东公告首日即清仓可转债,冲击可转债市场表现。

嘉澳环保控股股东在上市首日违规清仓减持举动,引起了可转债市场连锁反应,减持就减持嘛,此前雨虹转债、林洋转债股东都有减持,毕竟上市首日无风险套利几千万,放谁身上都抵不住这个诱惑,但你一次性违规清仓减持,这就有点说不过去了。

随后嘉澳环保控股股东顺昌投资在公告中发表致歉声明,并出具书面承诺,在减持资金到位后30日内,将超出已发行可转债债券发行总量20%以上的部分减持所得计932.91万元无偿上缴至上市公司。

致歉声明似乎弥补不了什么,嘉澳转债11月28日以120.49元/张开盘后暴跌17.74%,收盘价101.02元/张;今日再跌0.13%,报收100.89元/张,距离破发仅一步之遥。

嘉澳转债的大跌极大地打击了可转债市场人气,可转债破发数量进一步增加。

其四,可转债发行力度加大,降低了可转债的稀缺性,价格由此受到影响。

在定增受限后,可转债已成为上市公司主要再融资工具之一。

Wind数据显示,2010年到2016年期间,A股市场总共发行了50多只可转债,但今年以来已发行的可转债数量达到20只,其中实施信用申购后已发行的可转债就达到14只,发行力度远超以往。可转债数量短期大幅增加降低了其稀缺性,这或许也是近期可转债收益率走低的一个重要因素。

更多公司还在发行可转债的路上。数据显示,年内提出发行可转债预案的公司已超过140家。越来越多的公司发行可转债意味着未来可转债的供给将大幅增加,可转债整体收益率有可能继续走低。

可转债打新还值得参与吗?

已有6只可转债跌破面值,可转债是否还值得参与?由于可转债含有债券属性,只要愿意将其当作债券持有到期,还是能获得利息和最终面值100元,收益率虽不算高,但持有到期基本不会亏钱,若是行情转好,可转债也能彰显弹性。

从目前参与可转债申购的情况来看,上市首日卖出赚钱依然是大概率事件,只是赚多赚少问题,总好过没有。

作为兼具债性和股性的特殊品种,可转债的定价机制较为复杂,既包括利息条款、赎回机制,也与转股价、正股股价及正股弹性以及未来预期等多种因素有关。

在信用申购新规下,最近两个月投资者参与可转债申购的热情逐渐高涨。从9月25日雨虹转债有效申购户数261.65万,到11月17日水晶转债发行时,已经有704万户申购。

从可转债发行预案来看,截至11月29日已经获得批文及发审委已经通过的有36家,募资金额达到649.94亿元。

每日经济新闻综合(证券时报等)

每经声明:每经网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。