无人驾驶时代尚未到来,但竞争已经开始。今年,汽车共享竞争加剧、整车厂利润压缩、资本支出变高等时代变革催生的结果,已经逐渐显现。

11月16日,普华永道思略特在由每日经济新闻举办的“第九届中国猎车榜”颁奖盛典上,发布了《2017年数字化汽车报告》(以下简称《报告》),对未来汽车的数字化、出行方式转变、行业利润等方面都给出了详细的测算数据。

据普华永道思略特研究,从2025年开始,电动车将迅速发展;而到2028年,4/5级无人驾驶汽车将成为主流,机器人出租车等小众领域的出行方式不久后也将快速扩张。到2030年,共享及无人驾驶汽车(以及偶尔的拼车)将在人们的出行总里程中占到37%的比例,消费者在出行上的花费将减少10%。

在此发展趋势下,普华永道思略特预判,未来美国和欧洲的汽车市场将缩水,车企和供应商将被迫整合。目前汽车行业中最主要的“玩家”——整车企业、供应商和经销商都将面临这场变革。在消费者需求发生改变、出行服务的新

格局出现之后,这些“玩家”将如何进行转型、寻找新的利润点,也是《报告》关注的核心内容。

每经记者 梁薇 实习记者 段思瑶 每经编辑 杨翼

日前,为了尽快实现无人车量产,百度将“阿波罗”无人车的量产时间表提前了两年。

在11月16日举行的“2017百度世界大会”上,百度公司董事长兼CEO李彦宏宣布,百度将与金龙汽车合作生产一款无人驾驶小巴车,该车将在2018年7月份提前实现无人驾驶汽车的量产。此前,业内判断百度无人驾驶汽车将于2020年实现量产。

与百度量产无人驾驶汽车的时间节点不同,包括宝马、奔驰、捷豹路虎在内的各大传统车企纷纷将无人驾驶汽车的量产时间定在了2020年至2030年之间。面对越来越智能化的人机技术和驾驶体验,传统车企与互联网公司正在无人驾驶领域展开一场竞赛。

“2028年,4/5级无人驾驶汽车将成为主流。”就在“2017百度世界大会”当日,在由每日经济新闻主办的“2017第九届中国猎车榜”颁奖典礼上,普华永道思略特发布了《2017数字化汽车报告》(以下简称《报告》),对无人驾驶汽车成为主流的时间点做出了预测。

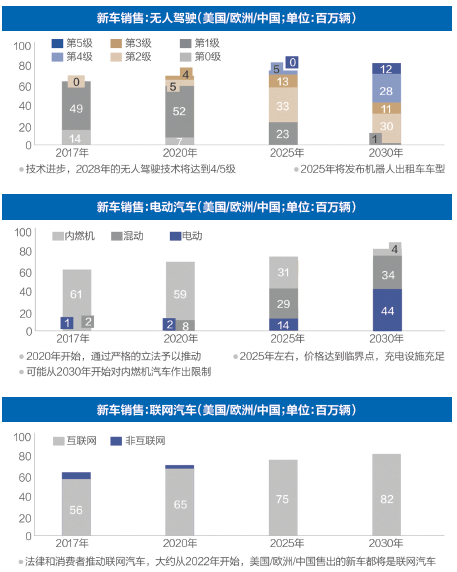

普华永道思略特认为,以美国、欧洲和中国销售的新车为例,2017年,新车销售中有49%属于第1级无人驾驶,更高层次的无人驾驶汽车还未出现;2025年,第2级和第3级无人驾驶汽车将成为主流,在新车销售中的总占比将达到56%,第4级无人驾驶汽车出现,占比为5%;而到了2030年,第1级无人驾驶汽车在新车销售中占比仅为1%,第4级和第5级无人驾驶在新车销售中的总占比将超过40%。

与此同时,随着2025年第4级无人驾驶新车的出现,在美国、欧洲和中国销售的新车中无人驾驶汽车的销量也开始上升。

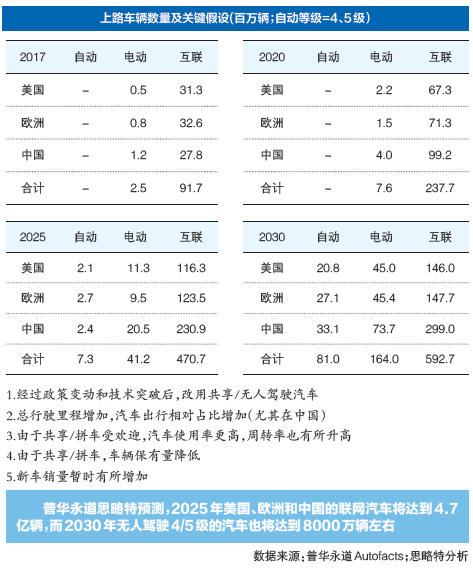

到2025年,无人驾驶4/5级的汽车将达到730万辆左右;2030年,无人驾驶4/5级的汽车将达到8000万辆左右。其中,在2030年,中国市场将取代欧洲市场成为无人驾驶4/5级的汽车拥有量最多的国家,达到3300万辆。

“随着科技进步,汽车自动化趋势已经越来越明显,我相信这种步伐将越来越快,离我们会越来越近。”华晨汽车集团控股有限公司副总裁东风在“2017第九届中国猎车榜”颁奖典礼期间举行的“寻找’四化’商机”主题论坛上表示。

目前,传统汽车厂商、互联网巨头等企业无不将无人驾驶看做是未来发展的重要战略布局。但从整个市场发展来看,包括无人驾驶的基础设施、车辆技术、法律法规,以及在出行服务领域的实验和应用发展还不够成熟。

“无人驾驶的整个基础设施、法律法规到位还需要比较长的时间。如果是以4/5级为目标的车企,无人驾驶真正能够为企业实现产业化利润,可能还需要大概10年左右时间,这个过程还是比较漫长,因为汽车毕竟是一个注重安全性的产品。”普华永道思略特合伙人彭波说。

《报告》预测,5级无人驾驶车辆成为主流的时间点应该不早于2027~2028年。

但值得注意的是,关乎5级无人驾驶车辆能否成为主流的一个关键因素是电动车技术的发展。《报告》认为,2025年将是纯电动车价格的临界点。与此同时,在2025年到2030年之间,纯电动车的成本将低于内燃机汽车。

例如,2030年,一辆汽油汽车的燃料成本在车辆出行成本中占到7.7%;保养以及保险等方面的成本占到12.1%。反观一辆纯电动汽车,燃料成本在车辆出行成本中仅占到6.5%;保养以及保险等方面的成本占到8.9%。届时,纯电动汽车的续航里程将达到600公里,充电时间也将降低到和内燃机汽车一样的5分钟加油时间。

“虽然我们对于无人驾驶的进展还是不自信,但是电动汽车的发展可能会更快一点,也许再过5~6年,到2023年,纯电动汽车全生命周期成本有可能会与传统燃油车接近,在中国的发展可能会更快一点。”彭波认为,电动车的快速发展将有利于无人驾驶汽车项目的推进。

每经记者 梁薇 实习记者 段思瑶 每经编辑 杨军

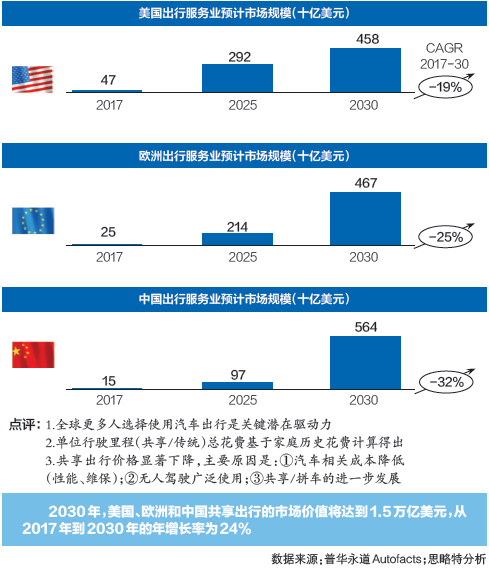

“出行市场是价值2.2万亿美元的产业,但现有的公司所占利润未来将减半。”《2017年数字化汽车报告》(以下简称《报告》)称。

据普华永道思略特测算,汽车行业的数字化变革正在向共享化和无人驾驶的前景迈进,而竞争、技术、规模化发展将降低使用共享交通服务的每公里平均成本,预计将减少到目前的一半以下,这就意味着到2030年,消费者在出行上的花费将减少10%。

消费结构的变化使得现在主要依靠新车销售与售后服务赚取利润的企业,未来的利润结构也将发生变化。普华永道思略特测算数据显示,美国和欧洲的车企、供应商、经销商目前85%的利润来自汽车销售和售后服务,但这一数字未来将减半。因此,美国和欧洲的汽车市场将缩水,车企和供应商将被迫整合。

测算数据显示,2030年,共享及无人驾驶汽车(以及偶尔的拼车)将占到人们出行总里程37%的比例,在交通运输成熟的市场中,购买高档汽车的家庭每年将花费约3800美元在共享出行上;2030年,共享出行的行业竞争将进入白热化,开始区域化/本地化,参与者将包括:数字技术公司、市政当局、公共事业单位、交通当局、物流公司、电商车队等。

相比于目前的主流整车销售模式,出行服务的地域化和本土化特征将会更加明显。普华永道思略特研究团队认为,虽然平台的客户接口、法律法规等适用性范围较大,但是在实际应用层面,共享汽车的车队清洁和维保等业务、出行需要的停车及充电等配套设施以及各当地政府行政管理部门提供的基础设施等,都需要运营企业进行本土化的运作。

在国内市场已有的出行服务公司中,这一特征已经表现得较为明显。例如力帆汽车主导的盼达用车,目前最主要的运营城市正是力帆总部和工厂所在地重庆,而吉利汽车旗下的曹操专车则以其大本营杭州为主要据点。此外,国内最大的出行服务提供商滴滴出行在各个城市也有不同的运营策略,例如在北京和上海的司机需要有当地户口和当地车牌,而这正是当地政策要求产生的区域性特征。

除了出行服务公司运营策略的不同,《报告》还提到,企业进入这一市场可选择两种思路,即轻资产与重资产模式。

其中,采用重资产模式利润率可能稍低,需要投资研发与购买资产,预计息税前利润率为5%~15%;而轻资产模式则主要收取线上服务与中介费用,息税前利润率可达到15%~30%。

据普华永道思略特合伙人彭波分析,从发展趋势来看,汽车企业未来肯定会参与共享出行业务。目前包括通用、福特等车企都已经收购了相关的出行平台。但对于出行平台的投入,汽车企业并不一定完全要自己“掏钱”。比如搭建一个网约车平台花费大约在80亿~100亿元,汽车企业出20亿元,整个产业链相关企业包括投资基金等也愿意介入,这样汽车企业就可以借助社会力量共同来做。

在中国市场上,近年来由于互联网行业从汽车销售、汽车金融、二手车服务、汽车后市场甚至造车等各个环节介入汽车产业,轻资产与重资产之争一直存在。而随着一些先行企业遭遇挫折,传统造车企业的利润似乎暂时得到了保障。但是当市场消费需求从根本上发生改变之后,车企将被迫进行转型,拥抱新的趋势。

每经记者 梁薇 实习记者 段思瑶 每经编辑 杨军

如今,中国汽车市场已经不再高歌猛进,而是进入了平稳增长或低速增长状态。根据中国汽车工业协会最新发布的数据,今年前10个月,我国汽车市场销量为2293万辆,同比增幅仅有4.13%。

“从目前来看,今年国内汽车销量增速全年达不到4%。明年增速估计也就是3%左右,不会太高。”中国汽车工业协会副秘书长师建华在“2017第九届中国猎车榜”颁奖典礼期间举行的“寻找’四化’商机”主题论坛上坦言,如何适应新时代的变化,在共享经济和新的节能环保要求下,企业不仅仅只是造车,应该考虑到如何向服务型企业转型。

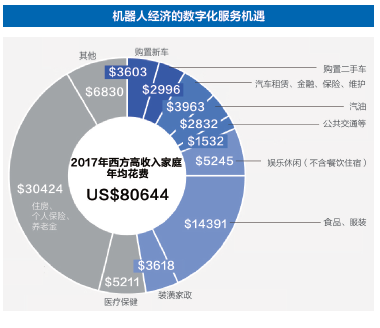

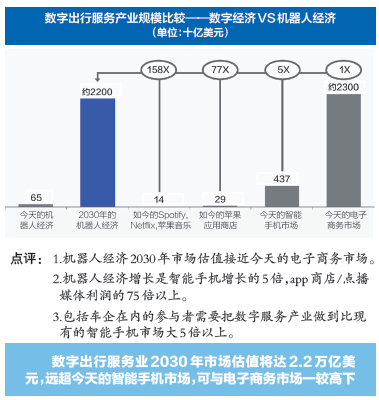

对此,《2017年数字化汽车报告》(以下简称《报告》)提出了一个新的名词——“机器人经济”,即未来汽车业就像一台机器人,在这个机器人里面有很多做生意的机会。2030年,机器人经济市场估值接近今天的电子商务市场,其增速将是智能手机增速的5倍,是App商店/点播媒体利润的75倍以上。

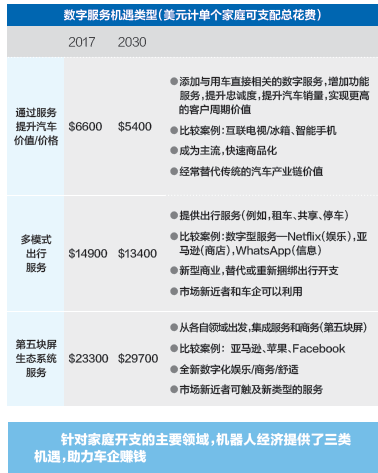

在此背景下,《报告》为车企提供了三种赚钱机遇。“以2017年西方上层家庭为例,第一种机遇是直接和汽车服务相关的,比如修车、保养等,到2030年一个家庭在这个领域每年的花费约有5000多美元;第二种是出行模式,多模式出行服务,单个家庭每年大概花费在13000多美元,但这个领域的花费未来会下降;第三种是第五块屏生态系统服务,即在车上构建一个生态系统,这个市场潜力会很大,单个家庭每年的花费在3万美元左右。”彭波说。

《报告》认为,车企需大力融合硬件和服务,满足客户期待,在“机器人经济”时代获得成功。

《每日经济新闻》记者了解到,在当前的出行领域,为了应对挑战,车企与科技公司跨界融合变得常见。如2016年,通用汽车以超过10亿美元收购无人驾驶创业公司Cruise Automation;英特尔、Mobileye、宝马和Delphi四巨头也在联手开发自动驾驶平台。

上汽乘用车公司副总经理俞经民认为,“互联网化促进了整个出行平台的刷新和发展,推动了智能化发展,同时也带来了挑战和竞争,但越竞争才越有趣,最后其实都是围绕用户竞争和合作。”

彭波也认为,“以自动驾驶这样的技术平台投入为例,由于投入量非常大,主机厂可以建立自己的生态圈,所以未来汽车企业与其他企业之间的合作会越来越多。”

值得注意的是,车企在大力融合硬件和服务的同时,由于数字化服务与传统汽车设计和销售业务背道而驰,让车企倍感压力。如两者在客户方面显而易见的区别是,传统汽车业务客户侧重的是经销商、修理厂和很少的终端用户,而数字化服务产业则更强调的是直接互动的终端客户。

对此,《报告》认为,车企应该需要在研发方法、搭建服务,以及外部创新和人才方面多做投入。“客户对汽车的需求是安全,从功能性到舒适性,再往上是愉悦感,车企应该通过数字化能力满足这方面要求。如果要提供服务,车企不仅在技术上要多投入,在直接面对终端消费者这一环,也需要做较大转变。”彭波说。

实际上,未来的出行领域不仅仅是在无人驾驶、纯电动汽车等方面的发展,还包括地下的路网、无人机、飞行汽车。如2017年,迪拜进行了第一架自动驾驶空中的士;2017年11月13日,浙江吉利控股集团有限公司完成收购美国飞行汽车公司太力(Terrafugia)的全部业务和资产;2018年末,PAL-V Liberty将作为首批组装生产飞行车出产。

彭波认为:“随着出行模式的变化,以及无人驾驶的推动,未来整个汽车产业链将会发生重组。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。