昨日晚间,央行发布了《2017年第三季度中国货币政策执行报告》,海通证券首席经济学家姜超对报告进行了解读。在第三季度中,房贷利率大幅走高,低M2增速成为了新常态,国内经济总体企稳向好,通胀存在上升压力,未来央行将会继续关注通胀变化,去杠杆的方向不变。

图片来源:PEXELS

中国人民银行2017年11月17日发布《2017年第三季度中国货币政策执行报告》,我们的结论是:房贷利率大幅上升,去杠杆方向不变!

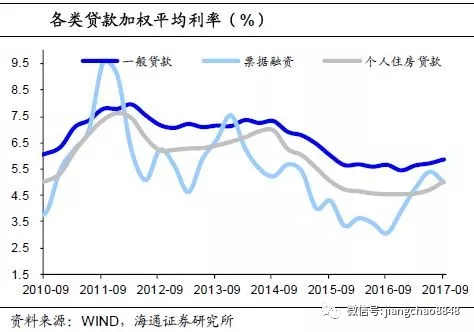

房贷利率大幅走高。央行公布3季度金融机构贷款利率较6月继续上升9bp至5.76%;其中一般贷款利率上升15bp,票据利率下降41bp,而房贷利率大幅上升了32BP。3季度金融机构超储率小幅回落至1.3%,仍处历史低位区间,流动性趋紧、银行负债端成本抬升推动贷款利率继续走高。

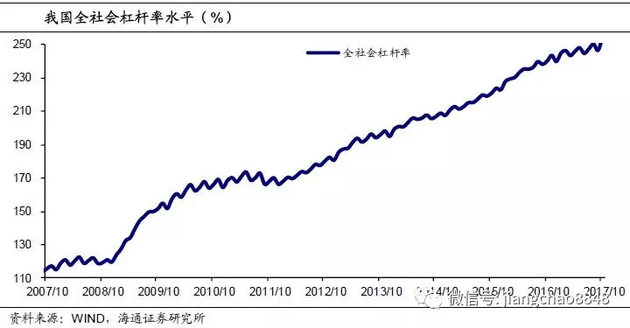

低M2增速成新常态。央行强调金融体系控制内部杠杆是M2增速放缓主因。此外,财政存款上升较多、去年基数较高,对M2增速放缓亦有一定影响。长期看,随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新常态。央行认为当前影响货币总量的因素更趋复杂,M2指标的意义明显减弱,无需过度关注M2增速的变化。

两月期逆回购旨在熨平季节性扰动。央行解释10月下旬启用2个月期逆回购操作,旨在熨平财政因素的季节性扰动。10月份是税收大月,且今年10月、11月还有大量国债、地方债发行,这些入库资金预计到12月中下旬才会成规模释放。央行开展2个月期逆回购操作,实现更长时段的“削峰填谷”,也有利于提高资金面稳定性。

提高对局部性、阶段性经济波动的容忍度。央行在专栏中讨论了对经济结构调整和变化的看法,指出当前中国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。要继续保持定力,提高对局部性、阶段性经济波动的容忍度,着力构建市场机制有效、微观主体有活力、宏观调控有度的现代化经济体系。

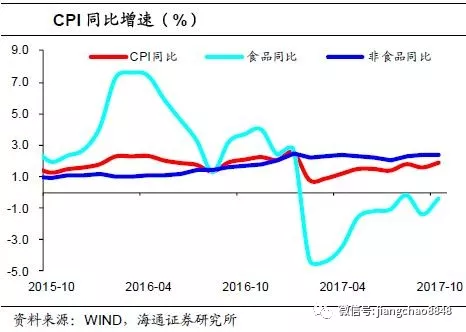

继续关注通胀变化。央行认为国内经济总体企稳向好,叠加去产能推进、环保督查等因素的影响,通胀水平可能存在上升压力;但同时也指出通胀也有下行压力,全球主要经济体通胀水平多在低位运行,且基数因素可能使未来一段时期PPI同比涨幅放缓。三季度城镇储户问卷调查显示,未来物价预期指数较上季微降了0.1个百分点,央行称将继续关注通胀变化。

去杠杆方向不变。央行在专栏中还讨论了货币政策和宏观审慎政策双支柱调控框架,指出需要宏观审慎政策对杠杆水平进行逆周期的调节,维护金融稳定和防范系统性金融风险。下一阶段,将坚决贯彻落实好十九大精神和全国金融工作会议部署,实施好稳健中性的货币政策,并加强货币政策与其他相关政策协调配合,为供给侧结构性改革和高质量发展营造中性适度的货币金融环境。

央行公布3季度金融机构贷款利率较6月继续上升9bp至5.76%;其中一般贷款利率上升15bp至5.86%,票据利率下降41bp,而房贷利率大幅上升了32bp,从4.69%上升到了5.01%,速度明显加快。从利率浮动情况看,执行上浮利率贷款占比为68.14%,比6月上升3.74个百分点。

3季度金融机构超储率小幅回落至1.3%,仍处历史低位区间,9月末货币乘数提高至5.41,流动性趋紧、银行负债端成本抬升推动贷款利率继续走高。

央行强调金融体系控制内部杠杆是M2增速放缓主因。第三季度金融机构股权及其他投资同比少增较多,累计下拉M2增速约1.0个百分点,反映了银行委外增速放缓的冲击。此外,财政存款上升较多、去年基数较高,对M2增速放缓亦有一定影响。

长期看,随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新常态。央行认为当前影响货币总量的因素更趋复杂,M2的可测性、可控性以及与实体经济的相关性已明显下降,M2指标的意义明显减弱,无需过度关注M2增速的变化。

央行解释10月下旬启用2个月期逆回购操作,旨在熨平财政因素的季节性扰动。10月份是税收大月,且今年10月、11月还有大量国债、地方债发行,这些入库资金预计到12月中下旬才会成规模释放。央行开展2个月期逆回购操作,实现更长时段的“削峰填谷”,也有利于提高资金面稳定性。

报告中还强调,央行会前瞻性估测收紧和释放流动性的季节性、临时性因素,增强通过逆回购操作主动投放和回笼的灵活性。央行连续投放多少、连续回笼多少都是“削峰填谷”的表现,旨在熨平诸多因素对流动性的影响,并不代表货币政策取向发生变化。央行认为货币市场利率走势平稳,DR007基本在2.75%-3%的区间内运行,市场预期稳定。

央行在专栏中讨论了对经济结构调整和变化的看法,指出当前中国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期。要继续保持定力,提高对局部性、阶段性经济波动的容忍度,着力构建市场机制有效、微观主体有活力、宏观调控有度的现代化经济体系。

央行认为国内经济总体企稳向好,叠加去产能推进、环保督查等因素的影响,通胀水平可能存在上升压力,三季度GDP平减指数为4.1%,涨幅较上季度扩大0.2个百分点;但同时也指出通胀也有下行压力,全球主要经济体通胀水平多在低位运行,且基数因素可能使未来一段时期PPI同比涨幅放缓。三季度城镇储户问卷调查显示,未来物价预期指数较上季微降了0.1个百分点,央行称将继续关注通胀变化。

央行在专栏中还讨论了货币政策和宏观审慎政策双支柱调控框架,指出传统的单一货币政策调控框架存在着明显缺陷,对控制通胀有效,但难以有效应对系统性金融风险,在一定程度上还可能纵容资产泡沫,积聚金融风险。所以需要宏观审慎政策对杠杆水平进行逆周期的调节,维护金融稳定和防范系统性金融风险。

下一阶段,央行将坚决贯彻落实好十九大精神和全国金融工作会议部署,实施好稳健中性的货币政策,并加强货币政策与其他相关政策协调配合,为供给侧结构性改革和高质量发展营造中性适度的货币金融环境。

来源:姜超宏观债券研究 作者:姜超 梁中华