刚上市两日的林洋转债就被公司控股股东及其一致行动人大肆减持300万张,以均价计算合计净赚超7300万元。有意思的是,公司转债资金到账就投入购买理财产品中,共购买了10.3亿元的理财产品。

每经编辑 每经记者 杨建

(图片来源:视觉中国)

每经记者 杨建 每经编辑 何建川

近期多只可转债先后上市,雨虹转债、林洋转债在上市首日就遭到爆炒,最高涨幅均超过20%。不过,这些公司的可转债上市不到几天就被公司大股东“无情”抛售,刚上市两日的林洋转债就被公司控股股东及其一致行动人大肆减持300万张,以均价计算合计净赚超7300万元。而第一只信用申购雨虹转债上市后也"享受"了同样待遇。

对此,有业内人士呼吁,对于上市公司原股东这样的无风险套利行为应该给予明确的规范。

林洋转债大股东抛售大赚超7000万

继雨虹转债之后,林洋转债在上市首日也遭到爆炒,11月13日林洋转债正式上市交易,开盘因涨幅超过20%,复牌后又因涨幅超过30%,遭上交所两次临停,上市首日交易时间不足6分钟,这是两年来第一只"秒停"的可转债,此后11月14日林洋转债又大涨4%,以125.37元报收。

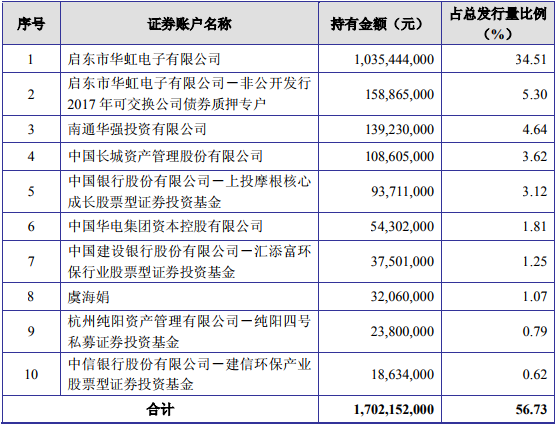

据了解,林洋能源于2017年10月27日公开发行可转债3000万张,其中公司控股股东启东市华虹电子及其一致行动人南通华强投资共计配售林洋转债1334万张,占本次发行总量的44.45%。

(前十名可转换公司债券持有人及其持有量)

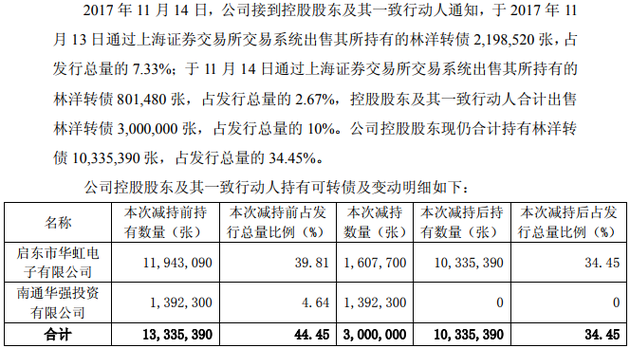

然而就在11月14日晚间,林洋能源发布了控股股东及其一致行动人减持公司可转换公司债券的公告,刚刚上市两日的林洋转债便遭到公司控股股东及其一致行动人的抛售,其中在11月13日出售林洋转债2198520张,占发行总量的7.33%;在11月14日出售林洋转债801480张,占发行总量的2.67%,控股股东及其一致行动人合计出售林洋转债300万张,占发行总量的10%。公司控股股东现仍合计持有林洋转债10335390张,占发行总量的34.45%。

(图据林洋能源公告)

公司可转债发行价格为100元/张,而林洋转债在11月13日、11月14日两日的均价为124.524元,公司大股东以及一致行动人通过减持,以均价计算合计净赚超7300万元。此外公司控股股东启东市华虹电子目前仍持有林洋转10335390张,以11月15日林洋转债收盘价格124.5元计算,控股股东账面仍浮盈2.53亿元。

林洋能源在11月15日公告称,公司拟使用可转债部分闲置资金进行现金管理,用于购买期限不超过6个月的保本型理财产品,其中可转债募集资金使用额度不超过20亿元,在上述额度内资金可以滚动使用。有意思的是,公司转债资金到账就投入购买理财产品中,其中使用7.5亿元购买工银理财共赢3号保本型2017年第129期。还使用2.8亿购买了中银保本理财—人民币全球智选。

值得注意的是,新规下已有9只可转债实施了网上申购,而7家公司发布了发行结果,在这7只可转债中,原股东配售比例超过80%的共有4只,分别是小康转债、金禾转债、雨虹转债、隆基转债,配售比例为89.30%、89.06%、85.50%、83.93%。

可转债频现大股东套利引热议

据东方财富数据显示,今年9月以来截至11月15日,合计44家上市公司发布了可转债的预案,而发行规模则高达1230亿元。此外除去已经获批的和停止实施的,截至11月15日,已获证监会发审委批准通过的可转债共有18只,总发行规模264亿元,另外共有140只可转债预案登记在册,总规模超3453亿元。其中在11月份就合计出现39家上市公司发行可转债,涉及募集金额为1025亿元。

对此广东辰阳投资基金经理潘怡昌告诉《每日经济新闻》记者,低廉的成本让发行可转债成为越来越多上市公司的首要选择,排队待发行的可转债项目则是爆发式的增加。由于可转债可视为一个债券+期权的组合,可转债“炒新”的焦点多在期权的价值上,100元的申购面额所隐含的期权价值,大多数情况是存在低估的。

在现行市场环境下,可转债一二级市场的套利空间大多数为老股东,尤其是大股东所瓜分,网上投资者能分到一杯羹的比例不多,此外投资者“炒新”的热情为上市的转债带来了巨大的流动性。无论是从持有转债的价值看还是从仅做一二级市场套利的结果看,这种流动性无疑会触发原股东的动机,无论减持与否,对公司的短期运营和业绩都不会产生直接影响,而缺乏可转债定价能力的投资者如盲目地参与可转债的“炒新”,则可能沦为获利丰厚的原始股东的接盘方。

泽时投资投资总监王胤心告诉《每日经济新闻》记者,大股东顺手为之而已无可厚非,监管层鼓励直接融资,可转债对于大股东来说,比以往定向增发是更为便利的融资工具。但长此以往,股市扩容,长期是整体偏空的影响。分析2017年以来申购上市的十几只可转债的走势,不同质地的股票分化明显,支撑股价或债价上行的依旧是公司优秀的基本面。短期而言可转债提供了一些套利的机会,但投资者要注意甄别。

(文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。