眼下,券商各业务条线已进入“拼年度收入目标完成率”的冲刺阶段,盘点前三季度成绩必不可少。通过对一百多家券商在前三季度数据的梳理,可以发现,以往券商的第一大传统业务经纪业务下滑幅度明显,自营业务却在今年一枝独秀,收入占比不断提升,未来甚至有可能超越经纪业务收入。

图片来源:视觉中国

图片来源:视觉中国

券商中国记者根据中国证券业协会最新统计数据梳理发现,今年前三季度129家券商证券投资业务收入合计594.02亿元,占全行业营业收入比重26.55%, 较上年同期增幅超三成。券商自营业务保持“一枝独秀”增长态势;而券商经纪业务和投行业务收入却同比降幅明显,较上年同期减少近三成。

一大变化很是突出。从以往经纪、投行、资管、自营等几大传统业务的收入与占比排名来看,经纪业务一直保持第一位置。但从今年前三季度来看,经纪和投行收入同比下滑幅度分别为22.78%和27.59%,下滑态势明显。自营业务反成今年一枝独秀,收入594.02亿元,占比为26.55%,逐步接近甚至有可能超越经纪业务收入。

整体来看,今年前三季度,129家证券公司合计实现营业收入2237.54亿元,同比下降7.52%;营业支出1182.64亿元,同比下降4.36%;实现净利润851.04亿元,同比下降11.18%。共有9家券商亏损。

今年前三季度,证券市场整体呈回升态势,债券市场震荡回落;沪深两市股票日均成交额4613.04亿元,同比下滑11.75%;9月末上证综指、深证综指收盘分别比上年末上涨7.90%和0.98%,中债指数较上年末下跌0.32%。

受交易量及佣金费率下降影响,经纪业务收入同比依然下滑,今年前三季度全行业实现代理买卖证券业务净收入(含席位租赁收入)626.10亿元,同比减少22.78%。2017年前三季度行业平均净佣金率为万分之3.94。第三季度受市场交易量放大影响,经纪业务收入环比有所回升。

券商“跑马圈地”之热情不减。截至今年三季度末,全国129家证券公司共有10196个营业网点,这较去年前三季度的8778家增加了1418家。也就是说,一年时间内,券商营业网点新增超过1000家。

2017年前三季度,投行业务收入及承销规模较2016年同期有所下降。证券公司实现投行业务收入355.49亿元,同比减少26.91%。其中,承销与保荐、财务顾问收入分别为276.70亿元、78.51亿元,降幅分别为27.59%、24.59%。

2017年前三季度从承销量来看,募集资金总规模达到6.11万亿元,同比下降25.32%,其中,承销股票7033.40亿元,同比下降38.33%,占当期承销证券业务总额的11.51%;承销债券5.31万亿元,同比下滑23.46%,占证券承销业务总额的86.96%。

2017年前三季度,在去通道降杠杆的政策大环境下,证券公司通道类资管规模扩张受到抑制。三季度资产管理规模环比继续下降,其中,定向资管规模降幅明显。从收入来看,资管收入环比依然维持正增长,表明资管业务收入质量有所提升。

今年前三季度,国内证券公司资产管理业务净收入213.57亿元,同比增长13.40亿元,增幅为6.70%,在营业收入中占比接近10%。

从资产管理收入结构上看,定向资产管理业务净收入81.76亿元,占比38.28%;公募基金管理业务净收入68.92亿元,占比32.27%;集合资产管理业务净收入56.35亿元,占比26.39%;专项资产管理业务净收入6.27亿元,占比2.93%。除集合资管业务收入同比下降,其他业务均有不同程度的增长,各类资管业务收入贡献进一步均衡。

截至2017年三季度末,受定向资管受托资金规模下降带动,全行业受托资金降至17.38万亿元,环比二季度末下降6849.02亿元,回落至2016年末水平,是近年出现的较明显且持续的收缩。

证券投资业务方面,2017年三季度末,受益于股指上涨,投资业务收入增长显著。证券公司投资业务收入(证券投资收益及公允价值变动损益)594.02亿元,同比增长99.26亿元,增幅32.07%。

按期末市值统计,证券投资规模为20896.02亿元,与2016年末相比增长22.86%。其中权益类市值增长15.33%,固定收益类市值大幅增长40.47%。A股市场上涨以及证券公司加仓固定收益类品种整体导致投资敞口大幅提升。据测算,2017年前三季度证券投资产品综合收益率为3.12%。

2017年前三季度,证券公司利息收入同比增长1.83%,除股票质押业务外,其他方面的利息收入均有不同幅度的下降。利息支出方面,受市场利率上行影响,证券公司融资成本有所提高。证券公司通过以债券融资替代回购融资来维持资金来源稳定和成本可控。共同导致证券公司实现利息净收入275.83亿元,同比微增0.87%。

融资融券业务方面,2017年前三季度,共有94家证券公司开展融资融券业务,利息及佣金收入合计589.35亿元,其中利息收入520.62亿元,佣金收入68.73亿元。全年客户累计融资买入7.66万亿元,同比下降11.45%,占同期两市股票成交额的9.02%;累计融券卖出1374.06亿元,同比增长193.50%。年末融出资金余额为9687.41亿元,较2016年末回升3.19%,市场融资融券平均维持担保比例327.25%,较2016年末提升9.14个百分点。

股票质押式回购业务方面,2017年前三季度,股票质押依然是信用业务的主要增长点。共有95家公司开展此项业务,实现利息收入257.41亿元,同比增长53.98%。期末待回购金额15000.35亿元,较2016年末增长22.32%。

其中证券公司自有资金融出规模为7445.64亿元,较2016年末增长53.34%,占比49.64%;以资管计划作为融资工具的表外业务为7554.71亿元,较2016年末增长1.99%,占比50.36%。自有资金规模占比持续提升。

今年以来,以两融和股权质押为代表的资本中介业务成为证券公司重要盈利增长点。

截至三季度末,资本中介业务规模行业排名第一的是中信证券,达1769.14亿元,中信证券资本中介业务行业占比7.15%;海通证券排名第二,三季度末资本中介业务规模合计1600.01亿元,较今年上半年末增加约95亿元。华泰证券、国泰君安证券和广发证券资本中介业务规模也超过了1000亿元。

值得一提的是,今年招商证券首次跻身资本中介业务规模前十,三季度末达787.33亿元,行业占比3.18%。而今年一季度、二季度资本中介业务规模均处于行业前十的长江证券,三季度则退出了前十席位。

今年三季度末,客户资金余额及资管受托资金较上年末出现下滑。信用类业务,特别是股票质押业务规模依然保持持续增长。

今年前三季度,证券公司整体资产规模稳中有升,资本实力持续增强。截至2017年9月30日,行业总资产5.98万亿元,较年初增加3.23%;净资产1.79万亿元,较年初增加8.72%。主要为实收资本及资本公积有所提升。

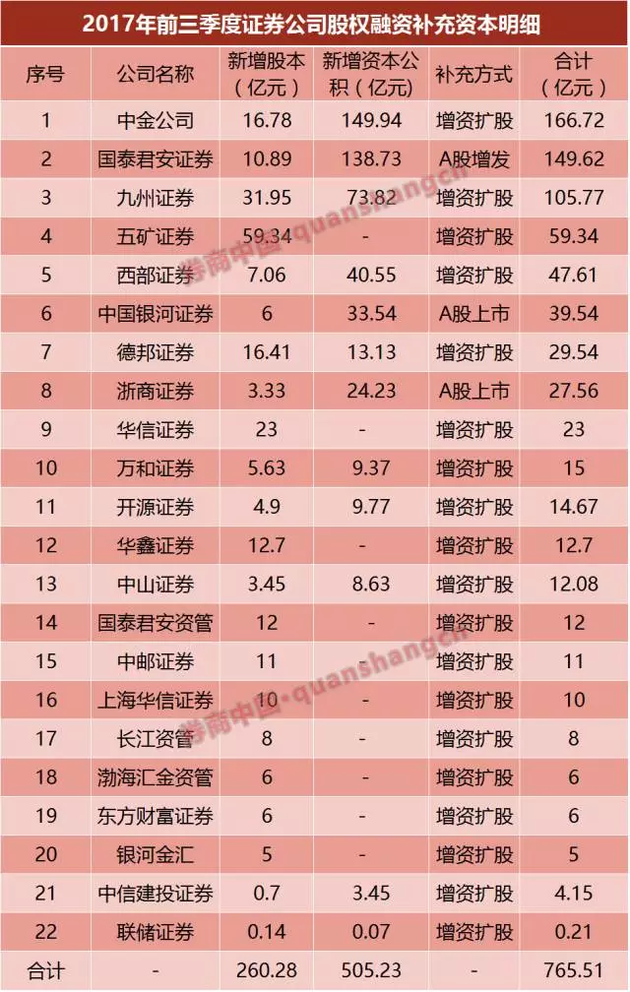

值得一提的是,今年三季度,有3家证券公司增加了股权资本,合计39.08亿元。这3家券商分别是万和证券、中山证券和国泰君安资管,三季度均增资扩股,分别补充资本金15亿元、12.08亿元、12亿元。

力拼资本金,券商忙“补血”。今年前三季度,累计有22家证券公司增加了股权资本(20家增资扩股、2家新上市公司),合计765.51亿元。

今年一季度,8家证券公司增加了股权资本(7家增资扩股、1家新上市公司),合计265.07亿元。除证券公司补充资本外,可供出售金融资产增值对资本公积也产生较大影响;今年二季度,11家证券公司增加了股权资本(10家增资扩股、1家新上市公司),合计461.36亿元。

值得注意的是,今年年初以来,市场利率上行,证券公司融资成本显著提高,短期负债占比提升,净稳定资金率有所下降。

据统计,证券公司平均发债融资成本一年间上升约150BP-200BP,信用业务利润率受到大幅压缩。二级市场回暖带动信用业务规模增长,证券投资敞口扩大,证券公司负债率有所提升。其中,短期负债增长快于长期负债。特别是中小型公司由于融资渠道相对受限,存在一定的成本压力和流动性风险隐患。行业整体净稳定资金率由上半年149%下降至9月末138%。

在持续去杠杆的宏观环境下,证券公司应充分做好流动性风险监控,适时调整负债结构,特别是中小型证券公司更应当审慎评估融资成本与流动性风险。

来源:券商中国(ID:quanshangcn) 记者:梁秋

(以上内容为每经网出于传递信息的目的进行转载,不构成投资建议。据此入市,风险自担。投资有风险,入市需谨慎。)