如今中国的国庆黄金周已经成为全球的黄金周。

有数据估计,在今年的国庆假期期间,将有超过600万的国人选择境外游。跟随着中国游客的脚步,不少国外的商家也开始使用中国先进的移动支付方式,如果没有支付宝、微信支付,就真的OUT了。

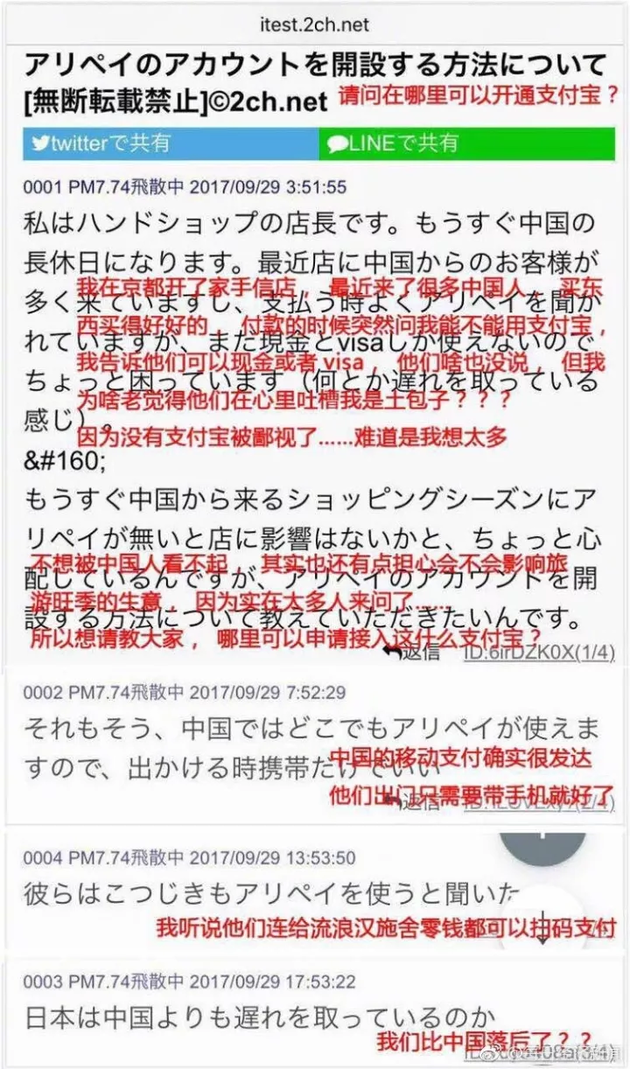

近日,就有一位日本礼品店店主在日本知名论坛2ch上求助,询问如何开通支付宝。这位店主表示,最近中国的国庆长假给店里带来很多客人,这些客人常常询问能否使用支付宝。尽管店里已经支持VISA,但不能用支付宝还是让客人感到有些失望。

不过,值得注意的是,中国移动支付在日本的“攻城略地”已经引起了日本金融界的警惕。

日前,人民网援引朝日电视台报道称,9月中下旬,包括日本瑞穗金融集团、邮储银行以及横滨银行、静冈银行、福冈银行等地方银行在内的约70家日本银行计划联合推出虚拟货币,暂命名为“J币”。

对于创造J币的目的,据英国《金融时报》看到的一份报告称,日本大银行一直在就阿里巴巴近来在东京等日本多个城市推出支付宝(Alipay)服务构成的威胁游说日本政府和监管机构。它们辩称,该服务将致使有关日本消费者的数据被发送到中国。

除此之外,日本金融业也希望藉由J币鼓励消费者多加利用行动付款,降低日本居高不下的现金使用率。

日本约70家银行将联合推出虚拟货币

日前,由瑞穗金融集团(Mizuho Financial Group)和日本邮政银行(Japan Post Bank)牵头的约70家日本银行在内的银行财团,已获得日本央行(BoJ)和金融监管机构的支持,推出电子货币“J币”(J Coin),以便用智能手机为商品付款和转账。

据了解,“J币”的主要功能是:为个人、企业提供移动支付和转账服务。“J币”与银行账户绑定,能事先将存在银行里的日元兑换为“J币”,结账时通过智能手机应用在店内扫描二维码使用。此外,个人之间的转账不会产生手续费,海外转账则更加便宜。与此同时,“J币”不会像比特币那样有明显的价格波动,它与日元是等价的。

瑞穗金融集团总裁兼首席执行官佐藤康博(Yasuhiro Sato)表示:“我认为这种电子货币明显优于(信用及借记)卡,因为你使用卡时店家要支付一定费用。”

而作为回报,J币管理公司将收集用户购物和转账记录,这些信息会加工成匿名数据,与其他企业和银行共享,并应用到市场营销和定价策略当中。

这些银行计划在2020年东京奥运会之前推出这种“J币”,而日本央行(BoJ)和金融监管机构对这一创想持开放态度,目前,上述银行已经开始接触大型零售商,准备近日敲定具体细节。

对抗支付宝,握紧用户大数据

对于创造J币的目的,据英国《金融时报》看到的一份报告称,几家日本大银行一直在就阿里巴巴近来在东京等日本多个城市推出支付宝(Alipay)服务构成的威胁游说日本政府和监管机构。它们辩称,该服务将致使有关日本消费者的数据被发送到中国。

每日经济新闻(微信号:nbdnews)记者注意到,近期支付宝在日本动作颇多,除了今年6月初支付宝官方宣布,日本肯德基已经全面接入支付宝,东京和大阪已经率先上线了123家店面外,阿里巴巴还将于2018年春季在日本推出手机支付服务,力争三年内赢得1000万用户。值得注意的是,改变了中国支付方式的支付宝,也极有可能通过一系列动作来改写日本的手机支付市场。

目前,支付宝可以在Lawson、电器店和百货商场等日本国内3万家店铺以上利用,而阿里巴巴未来在日本推出的新手机支付服务将以这些可以利用支付宝的店铺为中心,利用因访日游客增加而整备起来的支付宝加盟网络。支付宝计划,到2017年底,将加盟店铺增加至5万家。除了结算以外,还将逐步增加生活相关的功能,实现电影票的预订和购买等。

除了担心宝贵的消费数据会流入阿里巴巴等中国企业的手中外,日本金融业也希望藉由J币鼓励消费者多加利用行动付款,降低现金使用率。事实上,日本国内消费至今多达70%的金额仍是以现金交易,这一比例高于其他任何一个发达国家,发达国家的现金使用率已平均降至30%。德勤今年4月发布的报告显示,去年的金融科技交易规模达到174亿美元,但日本仅仅贡献了不到1%的8700万美元,而80%的交易来自中国和美国。

对此,一位不愿意透露姓名的业内人士分析称,支付习惯的差别,本质上取决于互联网应用发展的土壤。“日本拥有全世界最发达的零售实体店,线下市场成熟,竞争激烈,利润空间已经很薄,再加上物流成本较高等原因,电商与具备先发优势的传统实体品牌相比,优势并不明显。

“众所周知,近年来中国移动支付的飞速发展很大程度和微信、支付宝这种第三方支付的推动有关,但是在日本,受限于法律法规各种因素的影响,至今还没有这样的第三方支付公司和银行系统打通,来快速实时进行资金的划拨。”上述业内人士进一步表示。

不过,在中央财经大学金融学院教授应展宇看来,日本货币的使用结构、状况等很难从效率的角度来理解,反而是与国民的习惯密不可分。这点从佐藤康博的话中便可以证实——“我们喜欢现金,因为日本非常重视安全。”

不过,佐藤康博也承认,“使用现金的效率并不高,我们必须改变这种结构,从现金转向电子货币。”据日本各大银行预期,J币发行后,将降低现金交易处理成本,让日本经济产值增加100亿日元。

每经记者 王晶

每经编辑 何小桃