2017年8月11日,华夏幸福固安新型城镇化PPP资产支持票据(ABN)成功发行,是银行间市场首单PPP资产证券化项目,标志着PPP项目资产证券化正式进入ABS与ABN双线发展模式。今年以来,PPP+ABS和PPP+ABN的相继落地,将有助于更多的PPP项目盘活存量资金,吸引两个市场更多的专业化机构投资者参与,推动PPP和PPP资产证券化的市场化发展。

一、PPP项目资产证券化迎来政策支持

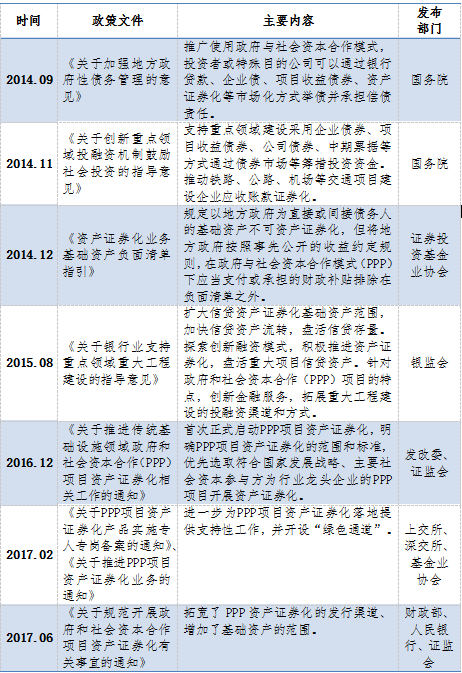

2017年6月19日,财政部、央行、证监会联合发布《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》(财金〔2017〕55号,简称“55号文”),这是继2016年12月国家发改委、证监会联合发布的《中国证监会关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》(发改投资〔2016〕2698号,简称“2689号文”)之后,国务院部委第二次发布PPP资产证券化纲领性文件。2689号文发布后,PPP-ABS已为PPP项目证券化带来了破冰效应,此次55号文将ABN产品纳入PPP项目资产证券化中,使得发行渠道包括了交易商协会监管下的ABN,进一步拓宽了交易范围及交易场景。

表1:PPP资产证券化相关政策支持

数据来源:中投证券

(一)政策支持下的主要影响

1.扩大发起人主体范围

在发起人方面,55号文PPP资产证券化的发起人可以是项目公司、项目公司股东、为项目公司提供融资支持的各类债权人,以及为项目公司提供建设支持的承包商等相关企业等三类主体,明确和细化了可以作为原始权益人的主体范围,使得PPP资产证券化不局限于项目公司。

2.增加证券化基础资产

55号文规定可以作为资产证券化基础资产的,不仅包括项目带来现金流的收益权、合同债权(项目公司发起),也包括为项目公司进行融资和提供建设支持所形成的合同债权、收益权。此外,项目公司股东的股权也被纳入到资产证券化的基础资产范围之内,但项目公司控股股东不得通过资产证券化改变控股股东对PPP项目公司的实际控制权和项目运营责任,避免变相“退出”。

3.放宽运营满2年的规定

2689号文要求资产证券化项目建成并正常运营2年以上,建立合理的投资回报机制,并已产生持续、稳定的现金流。此次55号文并未对项目做出运营时间要求,甚至可以将尚在建设期的项目收益和债权进行证券化,仅对项目公司和股东申请通过发行主管部门绿色通道受理的项目,要求项目成功运营2年以上。

4.增强风险隔离工作安排

55号文要求通过特殊目的载体(SPV),在基础资产与发起人资产之间做好风险隔离,鼓励PPP项目公司及其股东采取通过加强日常运营管理、提供合理支持、采取担保或持有次级等多种方式进行增信。此外,针对控股股东和其他股东发行规模做出了不超过股权带来现金流现值50%、70%的规定。这些规定将使得PPP资产证券化能吸引到更多的市场兴趣,也明确了项目公司的支出责任。

5.择优筛选PPP项目

优先支持水务、环境保护、交通运输等市场化程度较高、公共服务需求稳定、现金流可预测性较强的行业开展资产证券化。重点支持符合雄安新区和京津冀协同发展、“一带一路”、长江经济带等国家战略的PPP项目开展资产证券化。鼓励作为项目公司控股股东的行业龙头企业开展资产证券化,盘活存量项目资产,提高公共服务供给能力。

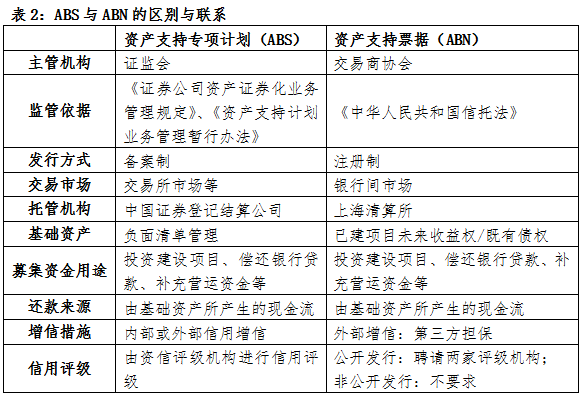

(二)ABS与ABN的区别与联系

资产支持票据与资产支持证券具有相同的业务本质和功能属性,可盘活存量资产、提高资产流动性,优化企业资产结构和资产负债表,有助于企业拓宽融资渠道。具有一致的产品本质,就是要将相对缺乏流动性的基础资产转化为不同信用级别的可流通证券。由于二者所依据的监管规则以及主管部门之间存在差异,因此,在业务实施过程中也存在一定不同。

二、我国资产证券化市场现状

(一)资产证券化步入加快发展阶段

截至2017年8月15日,我国资产证券化项目合计1050只,发行总额为2.04万亿元,主要由企业资产证券化与信贷资产证券化构成,二者累计占比发行总额的97%。近年来,由交易商协会主管的资产支持票据以及由保监会主管的资产支持计划也得到一定发展,目前资产支持票据发行规模536亿元,其中已有一个PPP项目资产支持票据成功发行,而资产支持计划在2016年发行规模为367亿元。

总体看,我国资产证券化市场从2012年再次起步以来,得到快速发展,但与美国等发达市场相比仍存在较大差距,目前美国资产证券化产品余额为10.5万亿美元,是中国资产证券化市场规模的30多倍,美国的资产证券化余额占美国债券市场余额26%,而我国仅占4.2%,可见与美国资产证券化市场相比差距明显,当前我国资产证券化市场正处于快速发展阶段,但同时未来发展空间依然巨大。

目前我国资产证券化市场中基础资产为PPP项目共有6只,总发行规模37.54亿元,仅占资产证券化发行总额的0.18%,而我国PPP项目投资总额已达16.5万亿元,其中处于执行阶段的项目规模已达3.5万亿元,我国PPP项目资产证券化业务虽然尚处于发展的起步阶段,但在政策推动下PPP资产证券化发展前景广阔。

(二)企业资产证券化

证监会主管的企业资产证券化项目发行总额9691亿元,当前余额7943亿元。其中,基础资产占比最高的三项为租赁租金、小额贷款以及应收账款,发行规模占比分别为20.45%、18.59%与16.08%,基础资产为PPP项目数量为5只,总规模35.54亿元,占比0.37%。

(三)信贷资产证券化

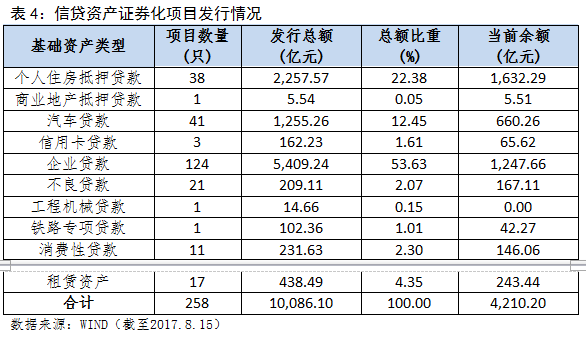

由银监会主管的信贷资产证券化项目发行总额10086亿元,当前余额为4210亿元,其中,基础资产占比最高的为企业贷款,占比53.63%,其次为汽车贷款,占比12.45%。

三、PPP项目资产证券化案例分析

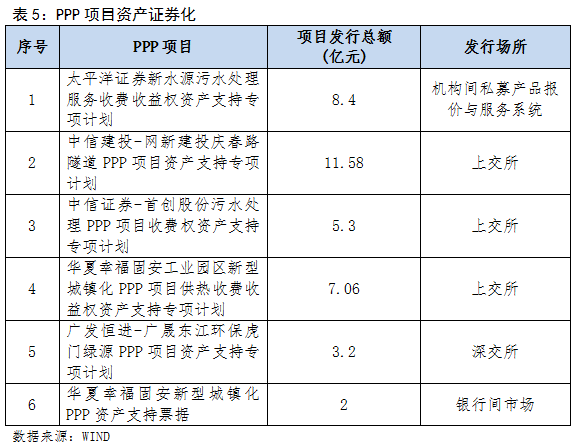

目前,资产证券化项目中基础资产为PPP项目的依然较少,国内仅有6单PPP资产证券化项目成功发行,包括证监会主管的5个项目以及交易商协会主管的1个资产支持票据项目,发行场所分别涉及交易所、交易商协会以及机构件私募产品报价系统,随着资产证券化项目的日益正规化发展,证监会监管下的资产证券化项目将主要在交易所市场发行。

(一)PPP项目资产证券化案例

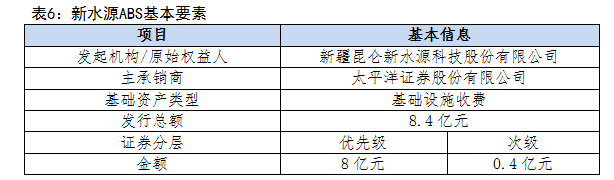

1、太平洋证券新水源污水处理服务收费收益权资产支持专项计划

发行总规模为8.4亿元,分为优先级和次级,优先级8亿元,共分为10档,评级均为AA+;次级0.4亿元。在机构间私募产品报价与服务系统发行,是市场首单落地的PPP资产证券化项目。

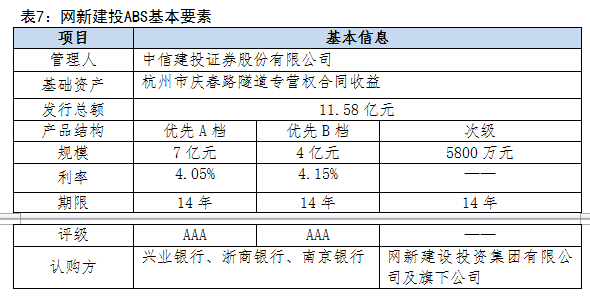

2、中信建投-网新建投庆春路隧道PPP项目资产支持专项计划

发行总规模为11.58亿元,分为优先级和次级资产支持证券,规模分别为11亿元与0.58亿元,期限14年,项目评级为AAA。

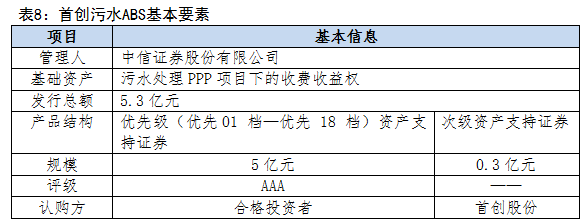

3、中信证券—首创股份污水处理PPP项目收费权资产支持专项计划

该项目是首单落地的环保类PPP资产证券化项目,项目规模5.3亿元,其中优先级共18档5亿元,次级资产支持证券0.3亿元。该专项计划由北京首创股份有限公司携手中信证券共同设立,以首创股份旗下山东地区四家全资水务公司作为原始权益人,以四家水务公司持有的污水处理PPP项目下的收费收益权为基础资产。

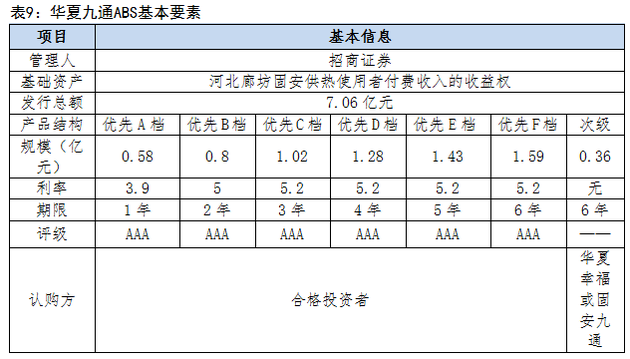

4、华夏幸福固安工业园区新型城镇化PPP项目供热收费收益权资产支持专项计划

项目发行规模7.06亿元,分为优先级与次级资产支持证券,优先级资产支持证券募集规模为6.7亿元,分为1年至6年期6档,次级资产支持证券规模0.36亿元,期限为6年,由九通基业投资有限公司全额认购。

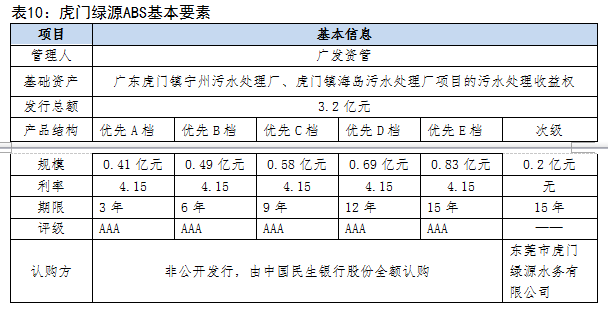

5、广发恒进-广晟东江环保虎门绿源PPP项目资产支持专项计划

该专项计划发行规模3.2亿元,其中优先级规模3亿元,分为3-15年期5档,均获AAA评级,由民生银行全额认购,发行利率4.15%;次级规模0.2亿元,期限为15年,由原始权益人东莞市虎门绿源水务有限公司认购。该专项计划由广发证券资产管理(广东)有限公司作为管理人,以东江环保控股子公司绿源水务建设和运营的虎门镇宁州污水处理厂、虎门镇海岛污水处理厂项目的污水处理收益权作为基础资产。

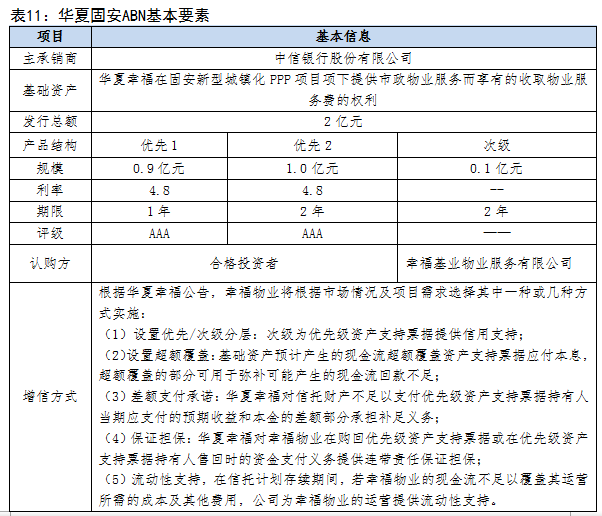

6、华夏幸福固安新型城镇化PPP资产支持票据

发起机构为幸福基业物业服务有限公司,管理机构为华润深国投信托有限公司。该资产支持票据分为优先级和次级资产支持票据,规模分别为1.9亿元与0.1亿元,次级资产支持票据全部由幸福基业物业服务有限公司认购。

(二)已发行PPP 资产证券化项目的特征

从上述已发行的6单PPP资产证券化项目看,项目在基础资产、增信方式以及存续期等方面具有以下几个特征。

1.PPP资产证券化项目以现金流持续且相对稳定的污水处理、城市供热、公路交通和园区等基础设施建设项目为主,项目本身具备较好的现金流基础。

2.在增信方式上普遍采用了优先次级结构、现金流超额覆盖、差额支付承诺等方式,通过将资产支持证券分为优先档和次级档或更多级别,在还本付息、损失分配安排上,优先级证券享有优先权,通过次级证券为优先级进行增信。

3.针对产品存续期间较长的问题,从落地项目的实际来看,普遍采用了票面利率调整权、发行人回购选择权及投资人回售选择权的条款设置,以及政府增信担保的方式,使项目存续期出现更多选择,在一定程度上解决了退出的问题。

4.尽管目前发行利率水平普遍不高,但是项目具有一定的政策示范效应,而且产品绝对收益较同评级、同期限的其他融资工具相对较高,且由于有政府信誉背书,预期收益稳定,风险相对可控。

5.尽管目前仅有6单项目落地,但从发行方式来看,PPP项目资产证券化已在交易所、银行间市场、机构间私募产品报价与服务系统成功发行,这表明PPP项目作为可上市交易的证券化产品, PPP项目主体市场化融资工具将进一步多样化,各类社会资金进入PPP市场条件完善后,市场也将产生专门为投资PPP的资产证券设计的工具。

四、PPP及PPP资产证券化业务发展机遇

目前,PPP项目资产证券化整体尚处于起步阶段,存在PPP及PPP证券化收益率不高、资产证券化期限与PPP项目难匹配、二级市场流动性不足等问题,PPP资产证券化发展仍面临着诸多挑战。但是,随着资产证券化相关政策持续完善,政策对于资产证券化业务发展的支持力度将会不断增强,市场机制也在不断健全,不同监管主体不断完善项目发行、交易等环节的基础制度,将为资产证券化业务发展奠定坚实基础,预计相关业务也会迎来重要发展机遇。

(一)PPP项目加速落地提升资产证券化需求

随着PPP项目的大范围落实,PPP项目证券化需求也将持续上升。截至2017年7月末,按照财政部相关要求审核纳入项目库的项目即全国入库项目13599个,总投资16.5万亿元,其中落地(即已签约进入执行阶段)项目2134个,总投资3.5万亿元,PPP资产证券化的发展空间还很大,尤其是在政策推动下,PPP项目投资的流动性上升后也将进一步带动更多社会资金参与到PPP项目中,形成PPP、PPP+ABS之间的循环推动效应。

(二)PPP资产证券化有助于增强PPP项目吸引力

PPP的核心理念思维是通过广泛的社会资本,利用其专业能力提供更高质量的公共服务产品。当前,设法从根本上提高社会资本投资积极性是持续推进PPP健康发展的关键,PPP资产证券化可以成为一个有效的手段。政府推动PPP项目资产证券化业务发展,可以帮助参与项目初期建设融资的社会资本寻求更多的流动性变现渠道,进一步提高社会资本进入的意愿,一方面有利于化解前期财务成本,一方面也有利于提高PPP项目的规范化程度。

(三)探索PPP+Reits的融资模式创新

2689号文明确指出下一步要推动不动产投资信托基金(REITs)发展,进一步支持传统基础设施项目建设。55号文指出除以项目公司的收益权、债权为基础资产开展资产证券化以外,在项目建成运营2年后,项目公司的股东可以以能够带来现金流的股权作为基础资产,发行资产证券化产品,标志着未来基于PPP项目的REITs产品发行可期。一方面,社会资本通过将股权转让给REITs,在项目建成运营后可以实现更完全的退出。另一方面,REITs相对于普通ABS产品可以更好的发挥自己的公募特性,能够拓宽资金的来源渠道,增加产品的流动性。